(原标题:【干货】2025年可控核聚变产业链全景梳理及区域热力地图)

行业主要上市公司:安泰科技(000969.SZ),中国广核(003816.SZ),永鼎股份(600105.SH),西部超导(688122.SH),上海电气(601727.SH)等

本文核心数据:可控核聚变全产业链;区域热力图;代表性企业产业链布局

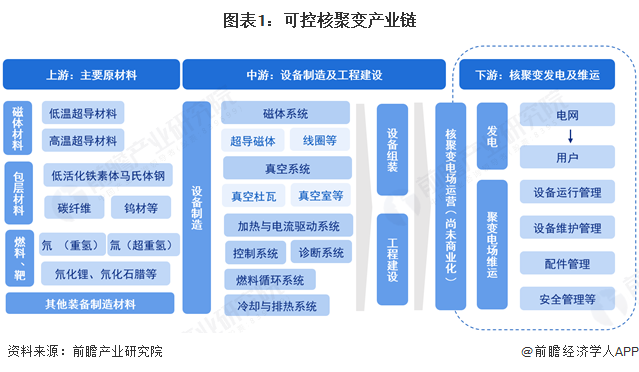

1、可控核聚变产业链全景梳理:技术含量高,下游尚未商业化

可控核聚变产业链上游主要为各类原材料,包括超导磁体材料、金属钨、钽等稀有金属、特种钢材、氘和氚等燃料等。中游主要为各类设备以及反应堆工程建设,以最常见的托卡马克核聚变实验装置为例,相关设备包括磁体系统、真空系统(包括偏滤器、第一壁)、加热与电流驱动系统等核聚变主机设备以及压力容器、蒸汽发生器、汽轮机、各类泵阀等其他设备。下游主要为核电站运营,用于科研及发电。

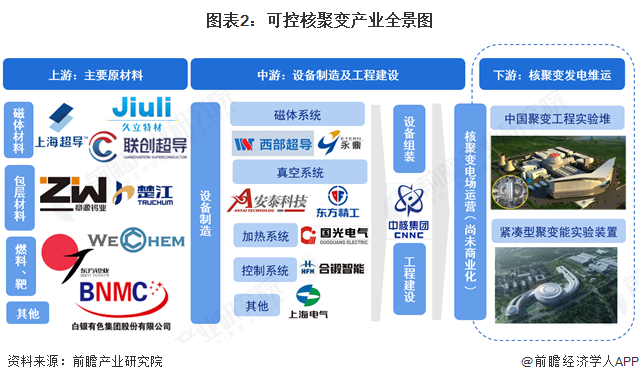

可控核聚变产业链上游企业,提供超导磁体材料的企业有久立新材、上海超导、联创超导等企业;包层材料的企业有章源钨业、楚江新材;可制备氘的企业有上海众巍化学科技有限公司等,东方钽业生产的高纯铌材是核聚变的重要靶材;白银有色的金属加工材料可用于核聚变超导电缆。

中游设备制造领域,西部超导制备的Nb3Sn超导线被行业广泛采纳;安泰科技制备的低杂波天线钨串式限制器等已用于东方超环(EAST)EAST超导托卡马克核聚变实验装置中;东方精工生产的真空泵为核聚变装置的真空环境提供保障;国光电气射频器件厂商,为核聚变装置提供微波加热系统,满足核聚变反应的加热需求;此外,上海电气布局核聚变领域的高温超导电机,为核聚变能源利用提供新的动力方案。工程建设上,中国核工业集团是国内可控核聚变工程建设的主要主体,其核聚变装置——“中国环流三号”不断取得重大科研进展。

下游应用领域,由于可控核聚变尚处于关键技术攻关阶段,尚未完成发电商业化,目前主要用于试验科研,国内目前在建的核聚变装置有中国聚变工程实验堆(CFETR)、紧凑型聚变能实验装置(BEST)等。通过不断进行技术攻关和实验验证,为未来清洁能源的供应提供坚实的技术支撑,同时进一步完善可控核聚变的产业链布局,加快聚变能实际应用的进程。

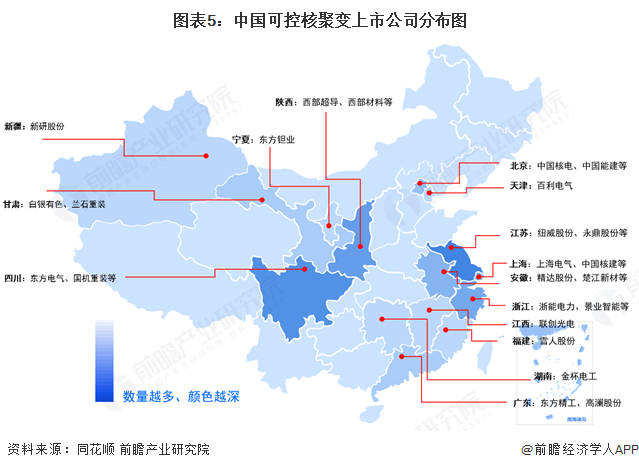

2、中国可控核聚变产业链区域热力地图:以合肥、上海、成都等地为核心布局

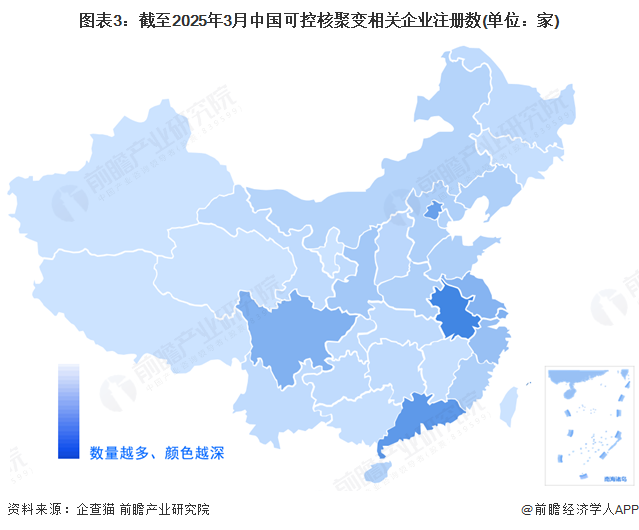

通过企查猫,通过检索“可控核聚变”、登记状态为“存续/在业”的机构,截至2025年3月25日,中国相关企业及研究院所共计170家,从我国可控核聚变产业链企业区域省份分布来看,主要分布在安徽省,其可控核聚变相关机构数量达24家;其次是广东省,可控核聚变相关机构数量19家;北京市以17家位列第三,上海、四川和江苏分别有13、13和12家。整体分布上看,主要在科研资源丰富的地区,以后相关配套产业完备的区域。

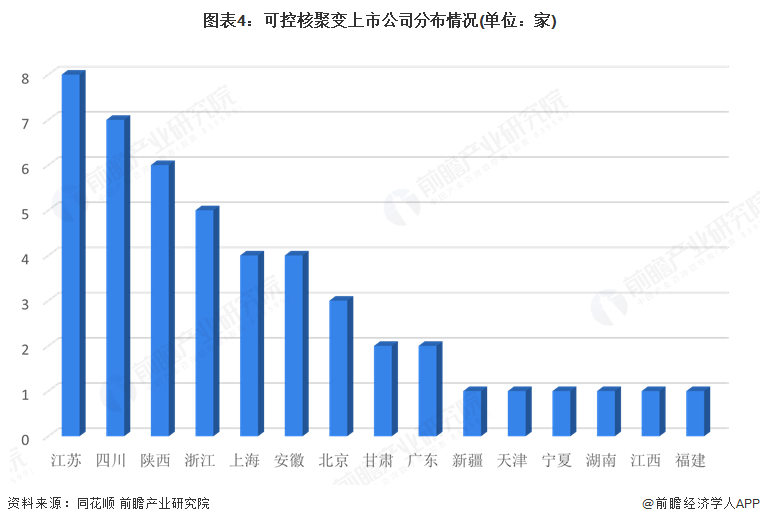

从代表性上市企业分布情况来看,根据同花顺中检索“可控核聚变”概念指数(886065.TI),我国可控核聚变相关上市公司共47家,分布在15个省份,其中江苏省上市企业数量最多,达8家,永鼎股份是典型代表企业;其次是四川和陕西,各有7家和6家上市企业。

从上市企业区域分布上看,大体形成了以合肥、上海为核心的江浙沪徽产业圈,以及以成都、西安为核心的可控核聚变装备产业圈,这也与落座合肥的全超导托卡马克核聚变实验装置(EAST)和聚变堆主机关键系统综合设施(CRAFT)园区、落座四川的中国环流器二号(HL-2A)和中国环流器三号(HL-2M)密切相关。

更多本行业研究分析详见前瞻产业研究院《中国核技术应用行业市场前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP