(原标题:预见2025《2025年中国环保行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市企业:光大环境(00257)、首创环保(600008)、北控水务集团(00371)、中国天楹(000035)、瀚蓝环境(600323)、盈峰环境(000967)、碧水源(300070)、重庆水务(601158)等

本文核心数据:环保行业分类、传统环保、现代环保、环保上市企业营业收入、环保行业竞争格局

行业概况

1、定义

关于环保行业的定义,在我国有狭义和广义之分。

狭义上,我国基本沿用了经合组织(OECD)所提出的定义,即“环保行业是为环境污染控制与减排、污染清理以及废弃物处理等方面提供设备和服务的行业。”

广义上,环保行业是指以防止环境污染、改善生态环境、保护自然资源为目的所进行的技术开发、产品生产、商业流通、资源利用、信息服务、工程承包、自然保护开发等活动的总称。广义的环保行业不仅包括狭义的环保行业的内容,而且增加了清洁技术、清洁产品和生态环境建设等部分。

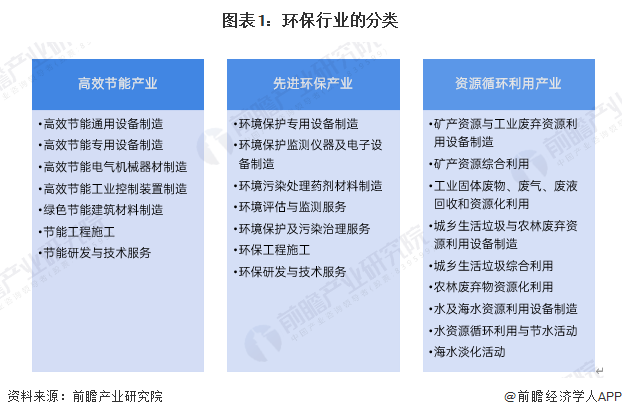

据《战略性新兴产业(2018)》对节能环保产业的分类,可将环保行业分为以下三大方面:

2、产业链剖析

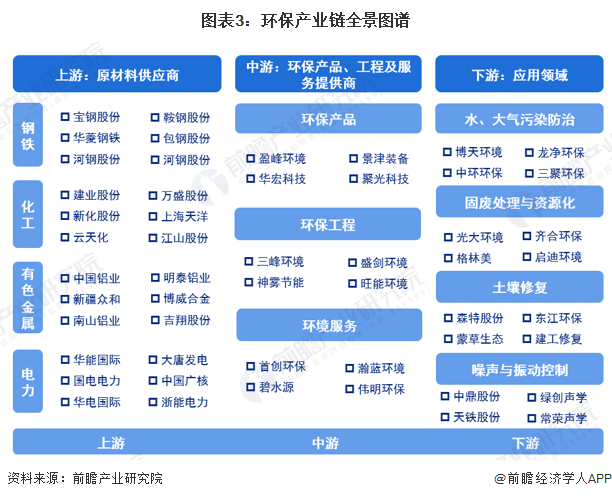

环保产业的上游主要是包括钢铁、化工、电力、电子、有色金属在内的原材料供应商,这些行业为环保产品的生产及工程实施提供原材料,其价格波动直接影响环保行业的成本,进而对细分行业的利润产生影响。

环保产业的下游主要包括市政以及水污染防治、大气污染防治、固废处理、土壤修复、噪声与振动控制和环境检测等行业。政府部门是环保治理的重要需求方,这是因为环保行业具有很强的公益属性,其需求变化在很大程度上取决于产业政策。

从环保产业链的参与企业上看,上游参与企业主要有宝钢股份、建业股份、中国铝业和华能国际等;中游环保设备、工程及服务提供商主要包括盈峰环境、三峰环境和首创环保等;下游应用领域企业主要包括龙净环保、光大环境、森特股份和中鼎股份等。

行业发展历程:进入高质量发展阶段

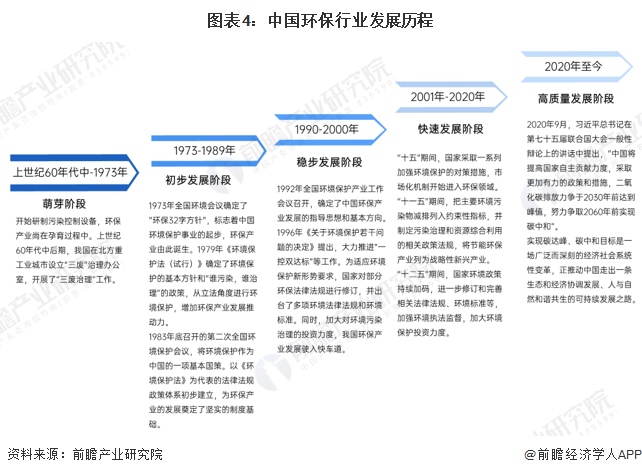

经过近60年的发展,我国的环保产业已初具规模。工业化与城市化的快速发展,促进了我国居民环保意识的增强以及环保产业的发展。特别是“十五”以来,国家加大了对电力、水泥、钢铁、化工、轻工等重污染行业的治理力度,加强了对城镇污水、垃圾和危险废物集中处置等环境保护基础设施的建设投资,有力拉动了环保产业的市场需求,产业总体规模迅速扩大,领域不断拓展、结构逐步调整、整体水平有较大提升,运行质量和效益进一步提高。中国环保产业已经从初期的以“三废治理”为主,发展为包括环保产品、环境服务、洁净产品、废物循环利用,跨行业、跨地区,产业门类基本齐全的产业体系。

行业政策背景:政策加持推动行业高质量发展

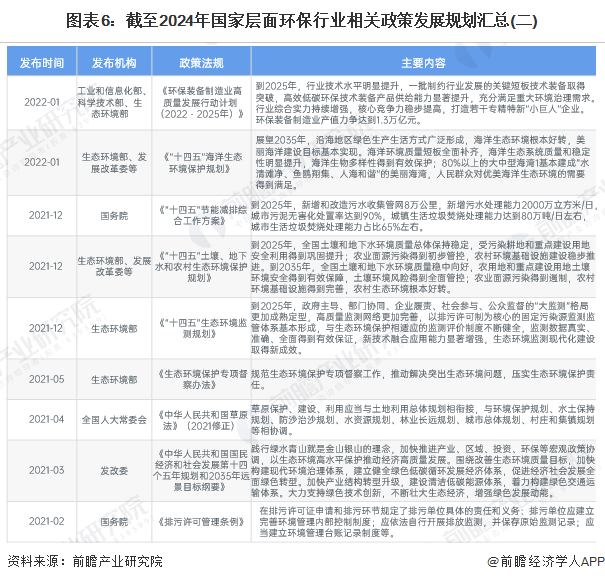

当前,我国环保行业大监管格局已基本形成,新的格局下,环保行业已从政策播种时代进入到全面的政策深耕时代,涉及水、土、气、固废处理全方位的政策法规日趋完善。“十四五”时期,进入了以降碳为重点战略方向、推动减污降碳协同增效、促进经济社会发展全面绿色转型、实现生态环境质量改善由量变到质变的关键时期。据此,有关部门也推出了多项政策,诸如“全国碳排放权交易市场”、“蓝天保卫战”、“黑臭水体整治环境保护专项行动”以及“无废城市”等,全面助力生态环境保护,促进经济社会发展全面绿色转型。

行业发展现状

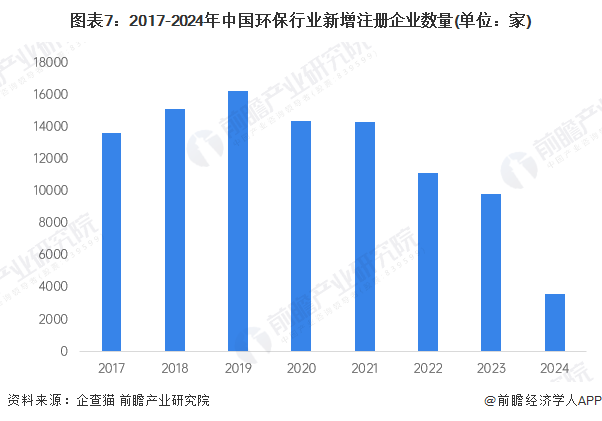

1、环保行业新入场企业数量有所下降

近年来我国环保行业快速发展,历年新注册企业数量呈现先上升后下降态势。2017-2019年,我国环保行业新增注册企业数量逐年增长,2019年达到近年峰值16251家,之后逐年下滑,2024年新注册企业下降至3601家。

2、环保产业创新研发投入不断提升

环保技术装备水平方面,我国电除尘、袋除尘、烟气脱硫脱硝、垃圾焚烧发电等领域已达到国际领先或先进水平,VOCs治理技术装备部分已达到或接近国际先进水平,土壤修复等起步较晚的领域以及环境监测仪器等对材料和精密器件依赖较强的领域与国际先进水平仍存在差距。

2022年,列入全国环保产业重点企业调查的企业研发经费共支出363.7亿元,占营收比重2.7%,高于2022年全国规模以上工业企业研发经费支出占营业收入的比重。结合龙头企业,研发投入变动情况,初步统计,2024年中国环保重点企业研发投入达到400亿元规模。

注:2023-2024年数据为初步测算数据,届时以官方发布为准。

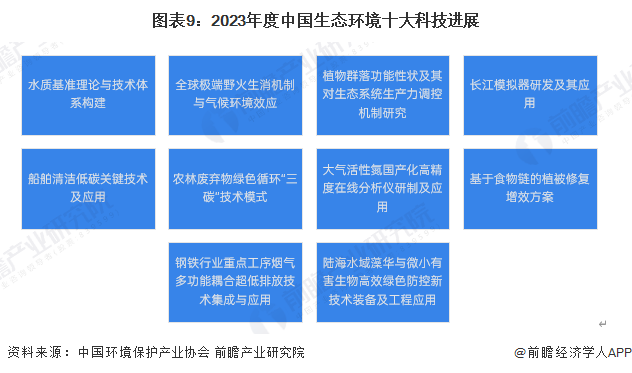

2024年6月,2023年度中国生态环境十大科技进展发布,2023年度入选的进展内容反映了我国生态环境科技领域前沿发展动态,在引领生态环境领域技术创新,鼓励生态环境科学研究,提高公众环保意识方面起到了积极的作用,影响深远,意义重大。

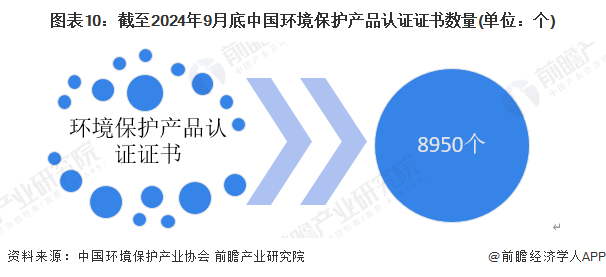

3、环境保护产品认证数量近9千个

1996年原国家环保局开始实施环境保护产品认定制度,2002年开始施行《环境保护产品认定管理办法》,2005年我国环境保护产品认定工作转移到中环协(北京)认证中心。中环协环境保护产品认证范围包括水污染治理产品、空气污染治理产品、噪声与振动控制产品、固体废物处理处置产品(包括焚烧炉产品)、环境监测一起、环保药剂及材料等六大类;截至2024年9月底,中环协颁发环境保护产品认证证书近9000个。

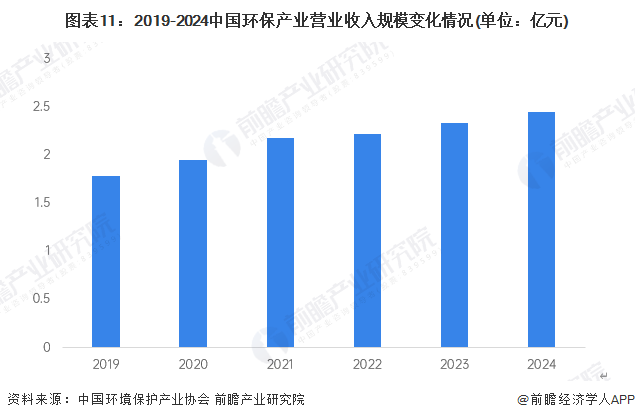

4、环保产业市场规模超2.4万亿元

随着污染防治攻坚战的实施及有利于环保产业发展的政策措施的不断完善,我国环保产业市场需求进一步释放,产业规模和能力水平得到有效提升。

据中国环境保护产业协会统计测算,2022年全国环保产业营业收入约2.22万亿元,较2021年增长约1.9%。初步统计测算2024年中国环保产业营业收入超过2.4亿元。

注:2023-2024年为前瞻测算数据,仅供参考,届时以官方发布为准。

行业竞争格局

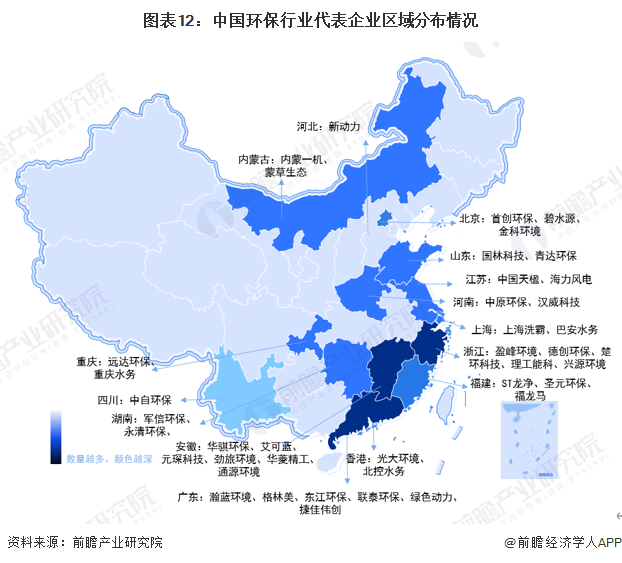

1、区域竞争格局:国内企业布局较为分散

从中国环保行业代表企业区域分布情况来看,企业主要集中在安徽省、广东省和浙江省等地,如通源环境、花骐环保等。除此之外,福建省、北京市和山东省等地也有较多环保企业分布,如首创环保、龙净环保等。整体来看,国内领先企业布局较为分散。

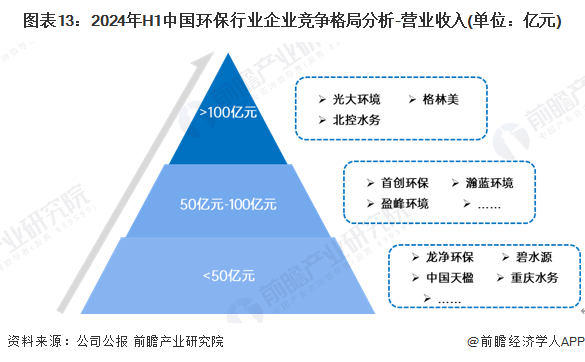

2、企业竞争格局:光大环境营收位居领先地位

目前,在中国环保行业中,光大环境作为中国最大环境企业和亚洲环保领军企业占据主要市场份额,与业绩表现较好的北控水务和格林美等共同组成了中国环保行业竞争第一梯队,2024年上半年的营业收入规模均超过百亿规模;位于第二梯队的是首创环保、盈峰环境、瀚蓝环境等企业,经过长期的技术积累,研发出具有竞争力的代表性环保业务及产品,2024年上半年的营业收入规模在50-100亿元之间;龙净环保、碧水源、重庆水务和天楹股份等营业收入规模在50亿元以下的企业领衔中国环保行业的第三竞争梯队。

行业发展前景及趋势预测

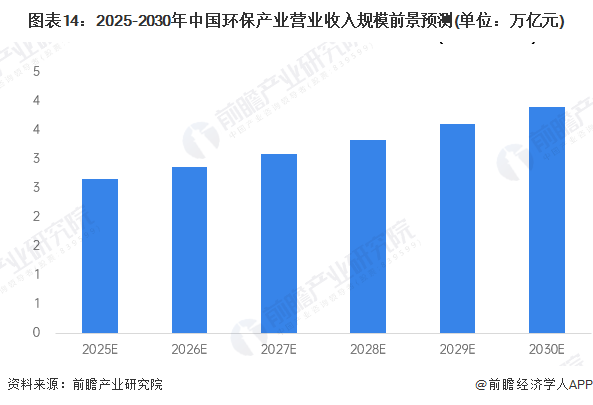

1、环保行业发展前景:2030年中国环保产业营业收入规模有望达到3.9万亿元

近年来,我国环保产业市场规模不断扩大,市场空间加速释放。根据《加快推进生态环保产业高质量发展深入打好污染防治攻坚战全力支撑碳达峰碳中和行动纲要(2021-2030年)》中提出的环保产业发展目标,初步预测2030年中国环保产业营业收入规模有望达到3.9万亿元。

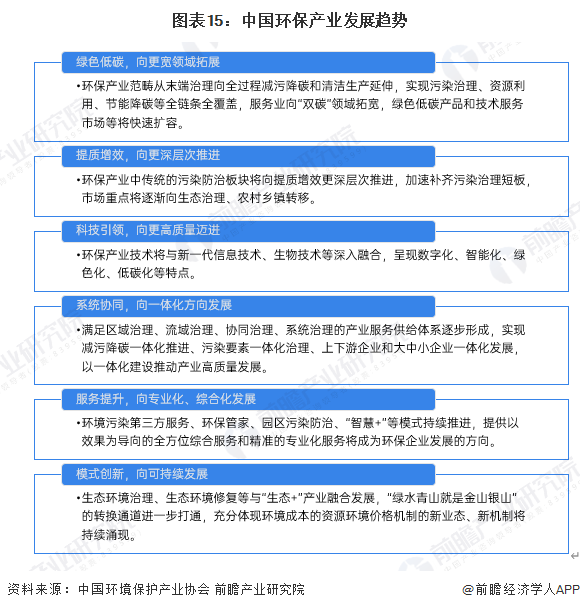

2、中国环保行业总体发展方向:行业加速整合,持续高质量转型发展

近年来,我国环保行业虽面临着诸多困境,但仍处于大有可为的战略机遇期。尤其是当前环保“督察高压”步入常态化,环保产业市场需求逐步释放;宏观政策逆周期调节,助推增加环保产业投资,降低环保企业经营成本;国企改革再出发,纷纷布局环保产业,加速行业整合,环保产业正向绿色低碳、提质增效、转型升级、科技引领、系统协同、服务提升、模式创新等方向发展提升。

更多本行业研究分析详见前瞻产业研究院《中国环保行业发展前景与投资预测分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP