(原标题:预见2024:《2024年中国医药制造外包行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:药明康德(603259)、凯莱英(002821)、联化科技(002250)等

本文核心数据:医药制造外包市场规模;医药制造外包市场份额

行业概况

——定义及优势

医药CMO(ContractManufacture Organization)即合同加工外包,主要是接受制药公司的委托,提供产品生产时所需要的工艺开发、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务。

随着药企不断加强对成本控制和效率提升的要求,传统CMO企业单纯依靠药企提供的生产工艺及技术支持进行单一代工生产服务已经无法完全满足客户需求。药企希望CMO企业能够利用自身生产设施及技术积累承担更多工艺研发、改进的创新性服务职能(也就是说国内积累越多客户经验的,在这一方面越有优势),进一步帮助药企改进生产工艺、提高合成效率并最终降低制造成本,合同研发与生产业务(CDMO)企业应运而生。CDMO企业可为药企提供创新药生产时所需要的工艺流程研发及优化、配方开发及试生产服务,并在此基础上进一步提供从公级到吨级的定制生产服务。

在研发阶段 CMO/CDMO 企业能够提供制剂合成工艺设计、原料药及 API 工艺研究及生产、药物有效性及稳定性检测、小规模试验样本生产,在商业化阶段,能够提供剂型工艺开发及优化、cGMP 质量保障、原料药 API 及制剂的规模化生产。相比于医药企业的主要优势在于:

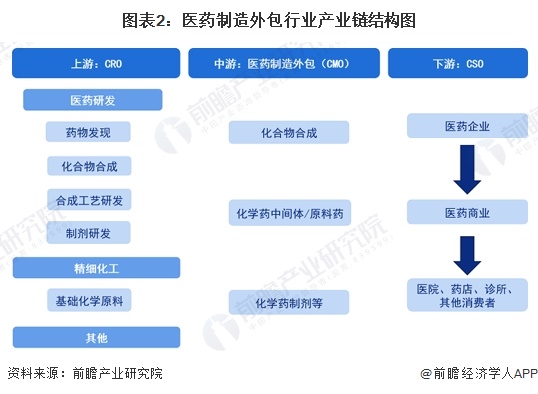

——产业链剖析:产业链结构简单

医药制造外包(CMO/CDMO)产业链上游为CRO行业和精细化工行业;医药制造外包行业主要涉及提供产品生产时所需要的工艺开发、配方开发、临床用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务;产业链下游行业为药企及医药商业。

目前,从事我国医药研发外包服务(CRO)的公司主要由药明康德、康龙化成、泰格医药、美迪西等企业;从事我国医药生产外包服务(CMO/CDMO)的有药明康德、康龙化成、凯莱英、九州药业等;从事我国医药销售服务(CSO)的企业主要由康哲药业、泰凌医药、中国先锋医药控股有限公司等。

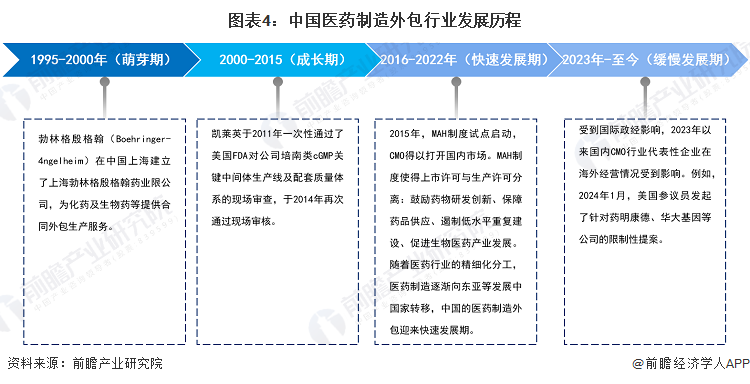

行业发展历程:处于缓慢发展阶段

国内医药制造外包(CMO/CDMO)主要受国际业务带动,随MAH实施、小型创新企业发展及生物药兴起,国内企业外包生产服务规模不断扩大。2001年中国正式成为世贸组织成员,对药品知识产权的保护吸引了辉瑞、赛诺菲、礼来等一批国际制剂企业的进驻。由此带动中国CMO市场的兴起。

近年来,随着国家鼓励创新政策及MAH制度的实施,小型创新企业发展,我国CMO的下游客户逐渐扩大至本土企业。但由于我国创新自主研发终端市场仍未放开,国内企业业务发展仍较为缓慢。不过,近年来随我国生物药的不断突破,生物药产业化进程加快,由于生物药生产制造的复杂性,国内相关生物药CMO/CDMO服务蓬勃兴起。

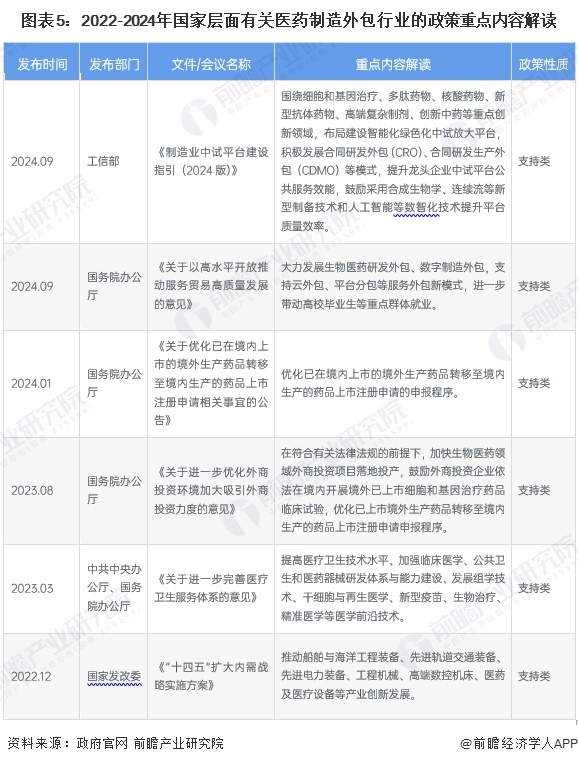

行业政策背景:驱动CMO市场发展

近年来,国家层面出台的系列政策将促进国内新药创制的发展,推动医药产业实现由仿制为主向自主创新为主的战略转变。无论是将医药创新写入国家发展战略,还是出台药审改革等细节配套政策,都将促使国内创新药研发积极度大大提升,有力驱动国内CMO市场快速扩张:

行业发展现状

——中国规模以上医药制造企业营业收入情况

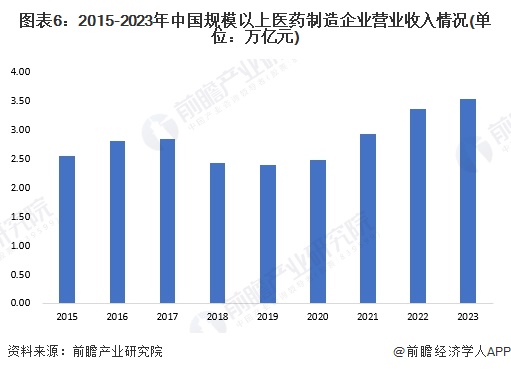

目前中国已成为全球化学原料药的生产和出口大国之一,还是全球最大的药物制剂生产国,同时,也成为世界疫苗产品的最大生产国,国产疫苗在满足国内居民防病、治病的同时,已开始向世界卫生组织提供疫苗产品,用于其他国家的疾病预防。2015-2020年我国规模以上医药制造业营业收入持续增加,2020年达到了2.49万亿元,同比上升4.5%。2021年,我国规模以上医药制造企业营业收入规模达到2.93万亿元,同比增长20.1%。2022年规模以上医药制造企业营业收入约3.36万亿元。

经初步统计,2023年中国规模以上医药制造企业营收约3.53万亿元。

——中国医药制造外包行业主要企业供给能力分析

目前,国内医药制造外包行业主要企业为药明康德、凯莱英、博腾股份、九洲药业。研发力度方面,药明康德2023年公司研发投入约14.41亿元,远高于其他竞争者;研发强度方面,博腾股份2023年研发强度约12%,凯莱英约9.05%,高于九洲药业和药明康德。

——全球药物市场发展情况

医药制造外包是医药产业专业化分工下催生的子行业,下游客户主要为全球制药企业、生物科技公司、科研机构等,其市场需求与下游生物医药产业息息相关。

据IQVIA发布的《2023:展望2027年全球药物使用报告》,未来全球医药市场仍将保持稳定增长趋势,预测2027年全球药物市场规模将达到1.9万亿美元,按照2022年1.55万亿美元的规模,2022-2027年增长率在3-6%之间。稳定增长的药物市场将为医药制造外包行业的发展提供良好的基础。

医药制造外包行业市场规模

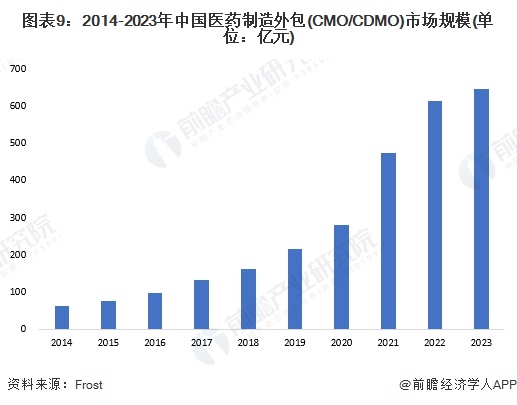

受益于技术发展和新兴疗法的出现以及大量未被满足的临床需求,中国医药制造外包行业多年来保持发展态势。根据Frost&Sullivan报告数据,2017年我国医药制造外包行业市场规模为132亿元,随后快速上升至2021年的473亿元。

结合2022-2023年中国医药制造外包行业代表性上市公司的经营情况,前瞻初步统计2023年中国医药制造外包行业市场规模约646亿元。

行业竞争格局

——区域竞争:集中在长三角

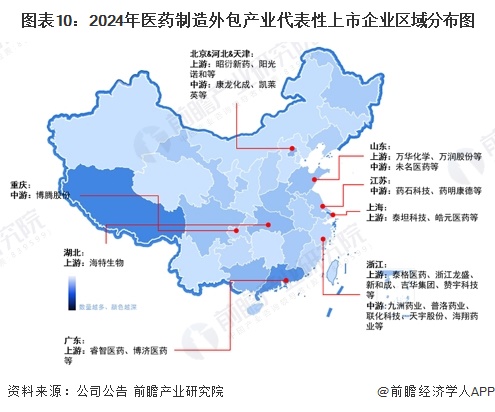

从代表性企业分布来看,江苏省主要代表企业有药明康德、药石科技等;浙江省的主要代表企业有九洲药业、普洛药业、联化科技、天宇股份、海翔药业等;北京市主要代表企业有康龙化成等;上海市主要代表企业有皓元医药等;广东省主要代表企业有睿智医药等。

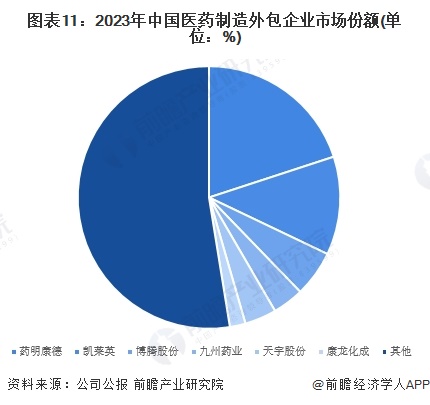

——企业竞争:2023年药明康德市场份额最大

根据Frost&Sullivan公布的数据,2021年中国医药制造外包行业市场规模约473亿元,初步核算2023年中国医药制造外包行业市场规模约646亿元。通过对上市公司的CMO/CDMO业务收入和2023年行业市场规模对比,计算得出2023年药明康德2023年市场份额约20%,远超行业内其他竞争者。

——行业集中度:中国医药制造外包行业集中度CR3约37.8%

基于领先上市公司的市场份额数据,我国医药制造外包行业市场集中度较高,2023年中国医药制造外包行业市场集中度CR3为37.8%,CR5约45.5%。

行业发展前景及趋势预测

——行业发展趋势

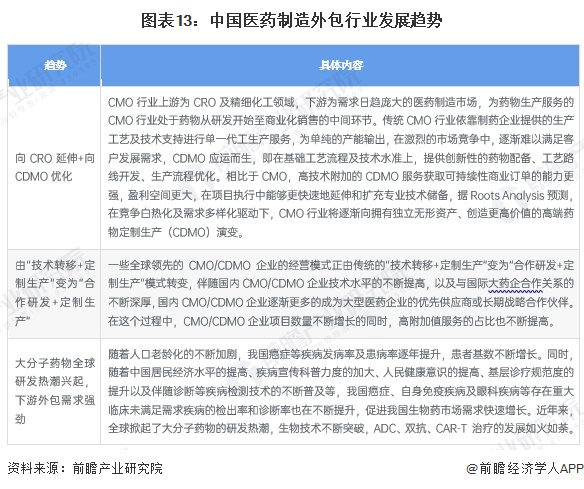

中国医药制造外包行业将呈现向CRO延伸+向CDMO优化、由“技术转移+定制生产”变为“合作研发+定制生产”、大分子药物全球研发热潮兴起等发展趋势:

——行业发展前景:预计到2029年医药制造外包市场规模约1627亿元

未来,随着人口老龄化趋势的发展和居民收入和患者支付能力不断提升,我国医药市场会继续增长,刺激医药产品国外进口和国内加快研发,医药制造外包需求水涨船高。

2023年中国医药制造外包市场规模约646亿元。随着社会的发展进步,行业分工越来越细化是必然。根据沙利文预测,中国医药制造外包市场规模到2025年将达到1571亿元,2030年将达到3559亿元。考虑到全球经济下行压力较大、政经局势较为紧张以及生物医药产业活跃度有所降低,前瞻保守估计到2029年中国医药制造外包市场规模约1627亿元。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国医药制造外包(CMO/CDMO)行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP