(原标题:2024年中国电子烟行业品牌竞争格局分析 悦刻稳坐国内电子烟品牌龙头)

行业主要上市公司:雾芯科技(RLX.NYSE);劲嘉股份(002191.SZ);顺灏股份(002565.SZ);思摩尔国际(06969.HK);赢合科技(300457.SZ);五轮科技(833767.NQ)等

本文核心数据:烟弹配额;心智占有率;全网好感度;专利数量

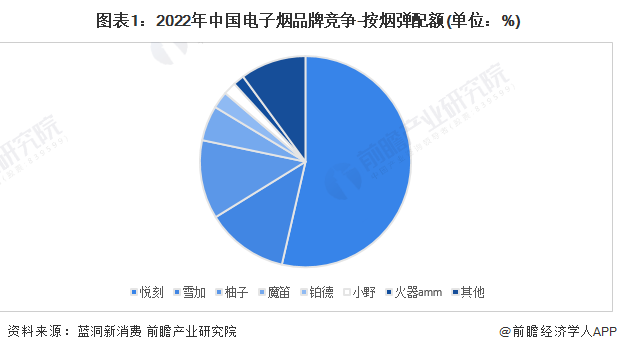

1、悦刻电子烟垄断国内超一半烟弹配额

根据根蓝洞新消费统计,截至2022年年底,已有604家电子烟企业获得电子烟生产许可证,其中品牌企业达到28家,过审品牌达到46家,占据头部市场份额的电子烟品牌,均已悉数拿证。截至2022年年底,已过审的电子烟品牌内销烟弹生产规模约在6.2亿颗,内销烟具约在4000万根,内销一次性电子烟约在1500万支,换弹式电子烟基本占据国内电子烟市场98%以上的比例,其中大部分产能集中在悦刻、雪加、柚子、魔笛、铂德、小野等企业。

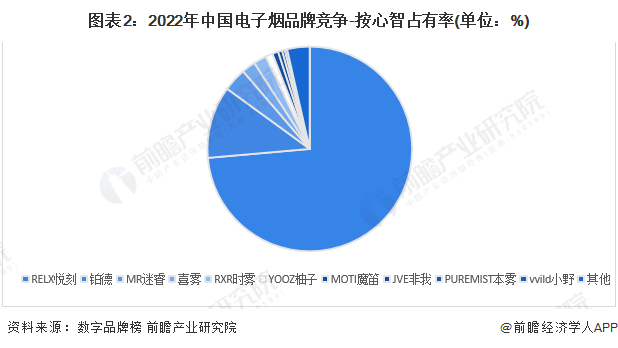

2、悦刻电子烟心智占有率在国内一骑绝尘

2022年悦刻以155172424DB的数字品牌价值总值、73.61%的行业心智占有率位居榜首,BD是第二名铂德的数十倍不止。MR迷睿、喜雾以及RXR时雾等电子烟品牌,心智占有率均不足5%。

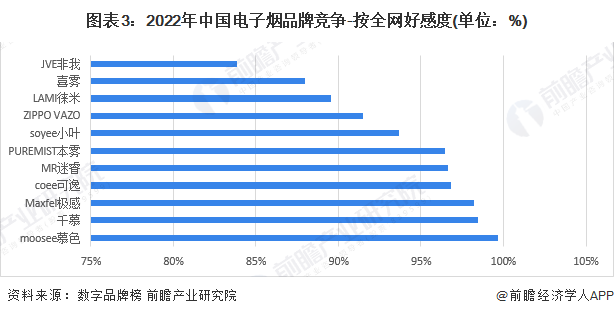

3、悦刻电子烟全网好感度稍逊一筹

在电子烟品牌好感度TOP11中8个电子烟品牌用户好感度超过90%,其中moosee暮色好感度接近100%,其次是千慕、Maxfel极感。值得一提的是,悦刻虽心智占有率远超其他电子烟品牌,但是在全网好感度方面弱于其他电子烟品牌。

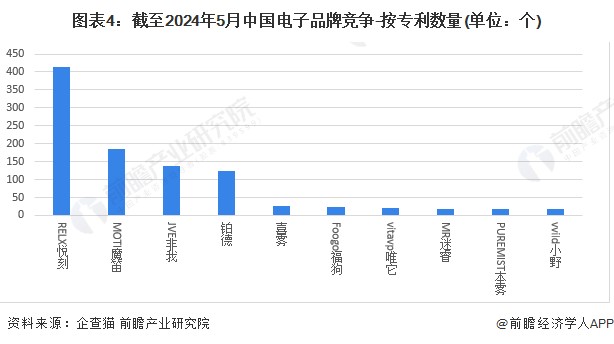

4、悦刻电子烟专利数量稳坐国内第一宝座

根据企查猫数据显示,截至2024年5月悦刻、魔笛、非我和铂德电子烟品牌持有商家专利数量最多,分别持有414、186、138以及122个专利。其他电子烟品牌持有专利数量较前四出现断崖式下降,基本保持在30以下。

5、悦刻电子烟在“绿色赛道”力争第一

悦刻之所以能在行业政策改革后始终稳坐电子烟品牌第一把交椅,除了响应新政、快速转型和硬性技术条件之外,最显眼的操作在于“碳中和”等企业社会责任方向的传播。如率先实现京沪深三地办公室、实验室碳中和、启动“零碳之旅·AIMFORZERO”计划、公布了减碳时间表以及对废弃空弹进行回收的“空弹新生”回收计划也覆盖了上百座城市等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP