��ԭ���⣺��Ͷ���ӽǡ���ʾ2024���й����ˮ������ҵͶ���ʼ��沢�������(��Ͷ���ʻ��ܺͼ沢�����)��

��ҵ��Ҫ���й�˾�������Դ(300274.SZ)�������ع�(601226.SH)��¡������(601012.SH)��������Դ(600989.SH)����������(600956.SH)��˫������(600481.SH)���N�ԿƼ�(300423.SZ)��ST����(600277.SH)�������(600475.SH)��

���ĺ������ݣ����ˮ����Ͷ���ʹ�ģ;���ˮ����Ͷ�����ִηֲ�

1���������ڳ�Ϊ�����ȵ�

���ݡ��й����ܲ�ҵͶ�������ݿ⡷��2023��������ܲ�ҵ�ۼƷ���61�����ʣ�����ͬ�ȴ������80%;�����ܶ�(��������)��80��Ԫ����2022�������ƽ���������������������������ʽ���½����ص㡣��Ҫָ�����ǣ�61�������¼��У�2��Ϊ�۹�IPO���ʣ���������ֱ�Ϊ�ڻ�ͨ�������ܣ�����IPO���ʺϼƽ�24������ҡ�

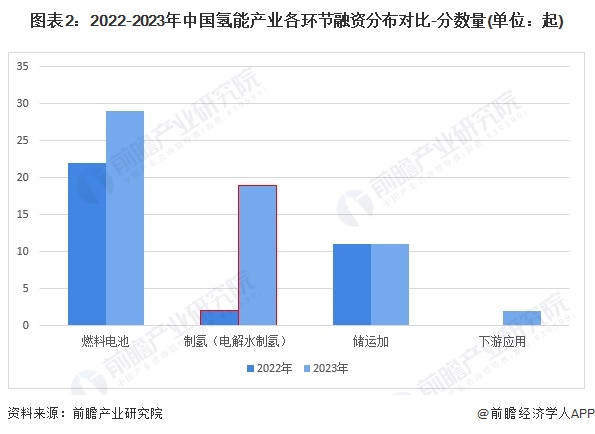

�������¼�����������2023��ȼ�ϵ�غ������������ҵ�϶࣬ռ�ȷֱ�Ϊ48%��31%����������������¼���2�������19�𣬳�Ϊ��ҵͶ���ȵ㡣

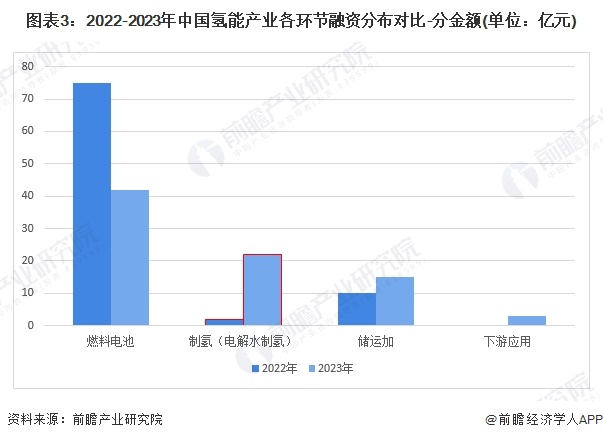

�����ʽ��������ȼ�ϵ�ػ������ʽ��ռ�ȴӽ���90%�½���52%������ʹ��˼ӻ��ڷֱ�ռ��26%��20%����������Ͷ��ռ������������

2�����ˮ������ҵ���ʴ������ڽ�

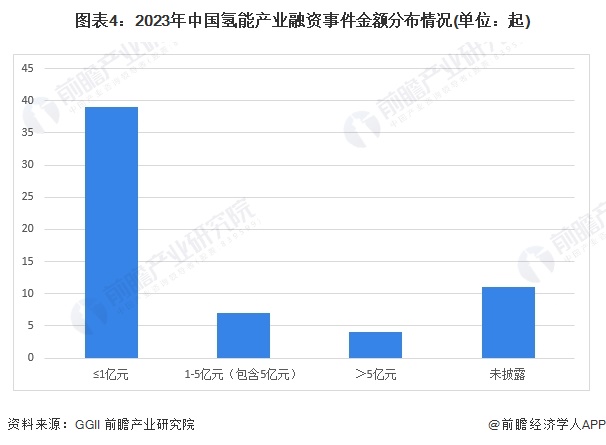

�ӵ������ʹ�ģ������2023�����ܲ�ҵ��������¼����٣�������ҵ���ʹ�ģ����1��Ԫ������������39�������¼������ʹ�ģС�ڵ���1��Ԫ��ռ�ȳ�60%;7�������¼����ʹ�ģ����1-5��Ԫ��ռ��11%�����ʽ�5��Ԫ�Ľ�4����������ֱ�Ϊ�������ܡ��ڻ�ͨ���пƸ������������ܣ������ڻ�ͨ�������ܾ�Ϊ�۹�IPO���ʡ�������IPO���ʣ�2023��������ҵ����������ߵ�Ϊ�пƸ���������ҵ��2023��8�����C�����ʣ������ܶ�ߴ�8��Ԫ��

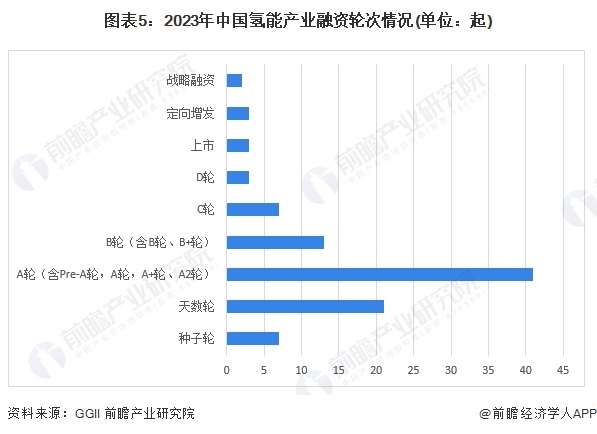

�������ִ�������2023���й����ܲ�ҵ�����ִ���A��Ϊ����ռ��41%�����Ϊ��ʹ�ֺ�B�����ʣ�ռ�ȷֱ�Ϊ21%��13%�����ߺϼ�ռ�ȸߴ�75%���ɼ�Ŀǰ�й����ܲ�ҵ����������Ͷ��Ϊ����

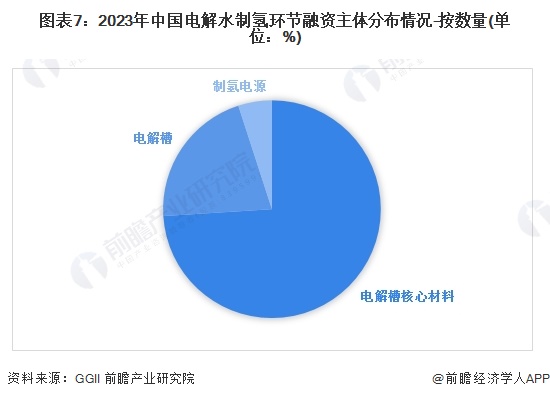

3�����ˮ������ҵ���������Ե��ۺ��IJ�����ҵΪ��

2023���ҹ����ˮ������ҵ�������¼��������£�

�ӵ��ˮ����������ҵ��ҵ��������������������������Ե��ۺ��IJ�����ҵΪ�������м��Ը�Ĥ������ҵռ�ȳ����;���Ϊ������ҵ��ռ��21%��

4�����ˮ�����ҵ���沢��ͼ�����ڿ�������ҵ

��ǰ�ҹ��������������й�˾�Ȼ����������ܲ�ҵ�����ʱ��������Ȳ��湲ͬ��չ���ܲ�ҵ���������ӵ��ˮ�������������ڼ�����δ���죬���ģ����ҵ��Ӧ�û�δʵ�֣����ڽ�������ҵ��ʼ�ܵ��ʱ��Ĺ�ע�������������ڼ沢�������¼����٣�Ŀǰ�����չ�������Ϊ��ҵ��������ˮ������ҵ��

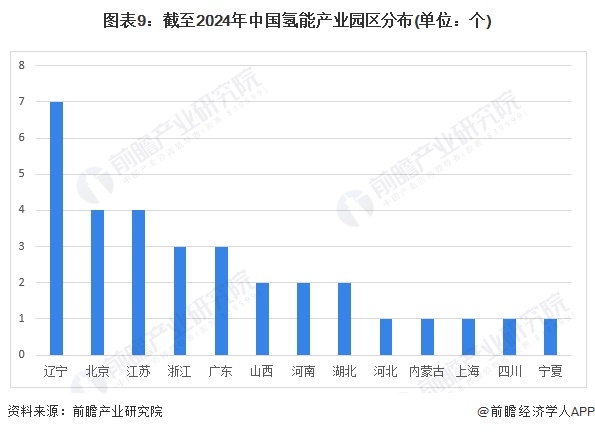

5�����ˮ�����ҵ����Ҫ�ֲ�����������

Ŀǰ���ܲ�ҵ���������٣�ǰհ��ҵ�����ݿ���ʾ������2024��6��3���ҹ����ܲ�ҵ������32������Ҫ�ֲ�������ʡ�����ܲ�ҵ��������7�������Ϊ�����ͽ��գ����������ܲ�ҵ��������Ϊ4����

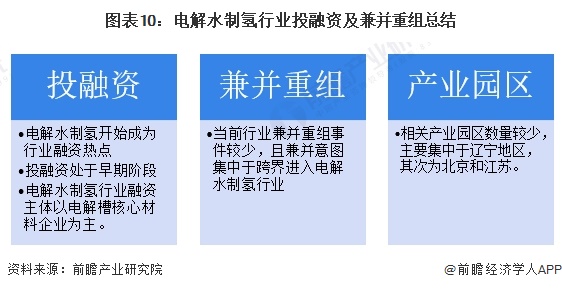

6�����ˮ������ҵͶ���ʼ��沢�����ܽ�

ǰհ����ѧ��APP��Ѷ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP