(原标题:预见2024:《2024年中国钛白粉行业全景图谱》(附市场规模、竞争格局和发展前景等))

行业主要上市公司:金浦钛业(000545);安纳达(002136);中核钛白(002145);龙佰集团(002601);惠云钛业(300891);鲁北化工(600727)等。

本文核心数据:中国钛白粉行业规模以上企业营业收入;中国钛白粉行业利润总额

行业概况

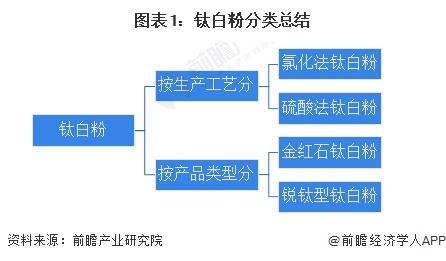

1、钛白粉定义及分类

钛白粉(titanium dioxide),是一种重要的无机化工颜料,主要成分为二氧化钛。钛白粉的生产工艺有硫酸法和氯化法两种工艺路线。钛白粉在涂料、油墨、造纸、塑料橡胶、化纤、陶瓷等工业中有重要用途。

钛白粉产品按生产工艺分可以分为氯化法钛白粉和硫酸法钛白粉,按产品类型大致可以分为金红石钛白粉和锐钛型钛白粉两大类产品。

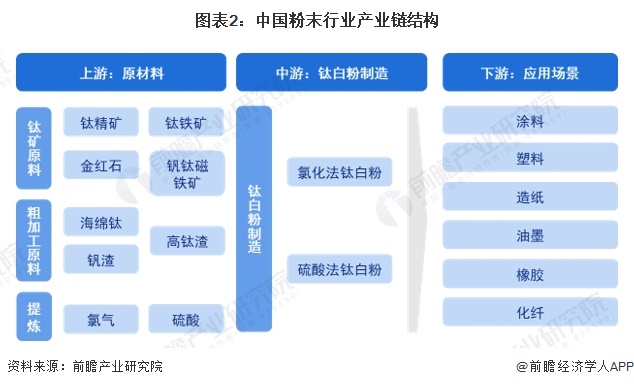

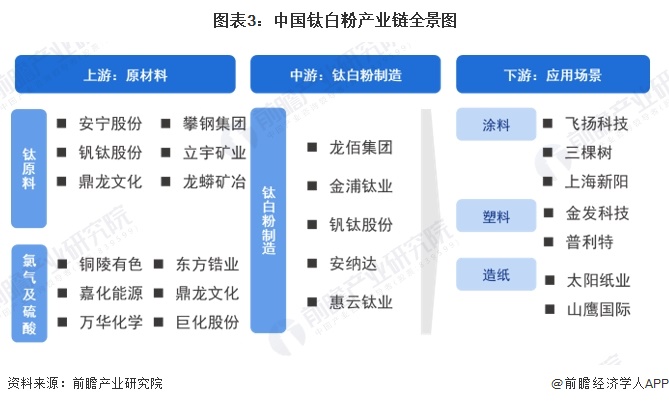

2、产业链剖析

钛白粉产业链上游为原材料,包括钛铁矿、钛精矿、金红石、钒钛磁铁矿等;中游即为钛白粉产品,按照使用的提炼方式分为氯化法钛白粉和硫酸法钛白粉;下游为钛白粉的应用领域,钛白粉广泛应用于涂料、塑料、造纸、油墨、橡胶等多个领域。

从钛白粉产业链的参与企业上看,上游参与企业主要有安宁股份、东方锆业、立宇矿业等等;中游钛白粉制造企业主要包括龙佰集团、金浦钛业、钒钛股份、安纳达等;下游应用领域企业主要包括飞扬科技、三棵树等涂料企业,金发科技、普利特等塑料制造企业,太阳纸业、山鹰国际等造纸企业。

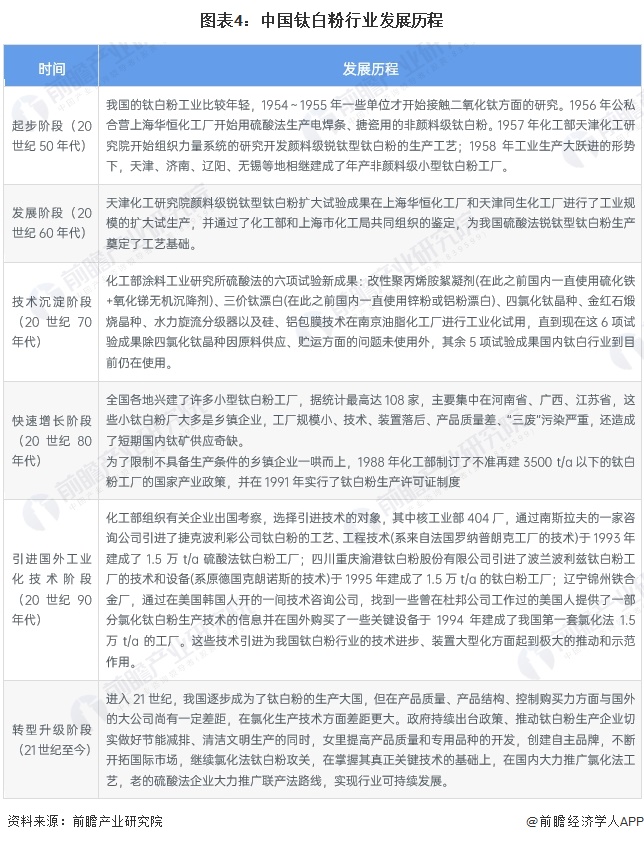

行业发展历程

近几十年来,中国钛白粉行业自20世纪50年代开始发展,至今已经经历70余年,我国钛白粉行业在上世纪已经完成技术积累沉淀,并在20世纪末开始引进国外工业化生产钛白粉生产线。

目前,我国钛白粉行业已形成完整、合理的产业体系,同时我国开始对化工产业节能环保方向转型,整体来看中国钛白粉发展历程可概括为以下六个阶段:

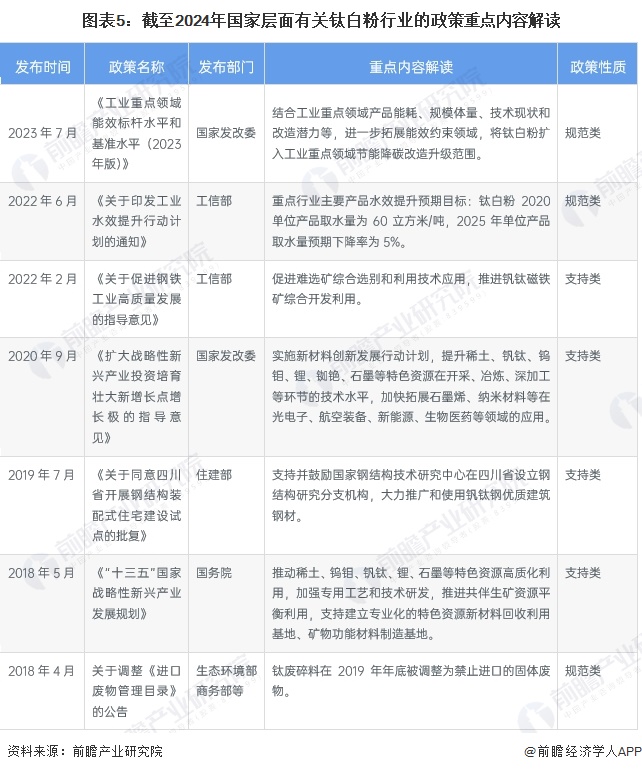

行业政策背景

钛白粉行业相关政策在2011-2013年期间出台较多,政策类型多为关键技术突破、支持钒钛磁铁矿综合利用等。近年来,伴随着该化工产品关键技术逐步突破,政策导向往环保发展转型,如鼓励这些资源高质化利用,提升深加、提升工业水效等环节。

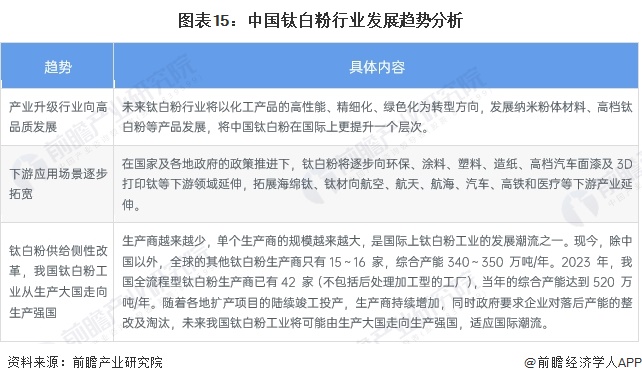

从全国各省市的钛白粉行业发展布局来看,近年来各省市出台的钛白粉行业相关政策主要是发展高端氯化法钛白粉、硫酸法钛白粉,以化工产品的高性能、精细化、绿色化为转型方向,重点发展钛白粉等化工材料。

行业发展现状

1、行业供给分析:2023年中国钛白粉企业综合产量为416万吨

近年来,随着钛白粉产能不断提高,钛白粉年产量也逐年提高,2017-2023年中国钛白粉产量呈现上升趋势。根据钛白粉产业技术创新战略秘书处和化工行业生产力促进中心钛白粉中心统计,2023年中国钛白粉企业综合产量为416万吨,比上年增加25万吨,增幅为6.30%。

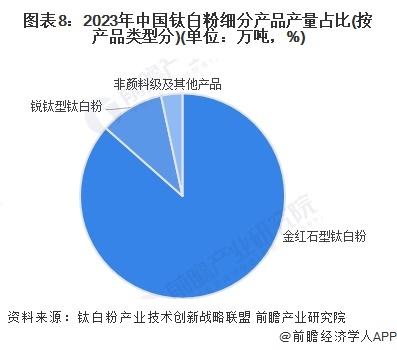

根据钛白粉产业技术创新战略联盟和化工行业生产力促进中心钛白分中心发布的钛白粉统计信息,2023年在416万吨钛白粉及相关产品总量中,金红石型产品为360万吨,占总产量的86.53%,比上年增加3.22个百分点;锐钛型为42万吨,占总产量的比例为10.10%,比上年下降2.3个百分点;非颜料级和其他类型产品为14万吨,占比为3.37%,比上年下降0.9个百分点。

2、行业需求分析:2023年中国钛白粉行业表观需求量为260.5万吨

2017-2021年中国钛白粉行业表观需求量整体呈现上升趋势,近两年来有所下降。根据钛白粉产业技术创新战略秘书处和化工行业生产力促进中心钛白粉中心统计,2023年中国钛白粉表观需求量为260.5万吨,人均1.86千克,约为发达国家人均水平的55%左右。

注:表观需求量=产量+进口量-出口量

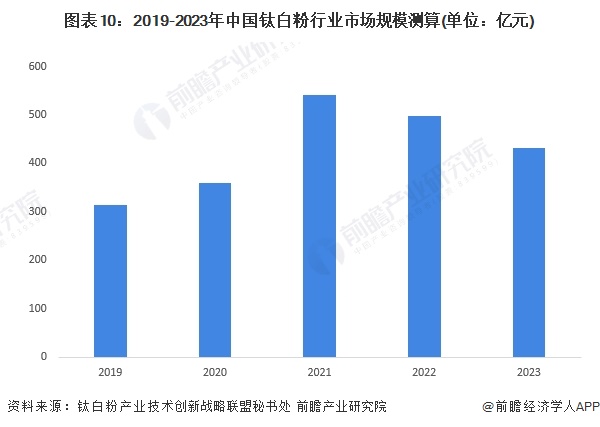

3、行业市场规模:2023年中国钛白粉的市场规模约为432亿元

近年来中国钛白粉的价格变动呈现增长趋势,从2019年约13350元/吨增长至2021年约20200元/吨,随后两年中国钛白粉均价有所回落,2023年约18890元/吨。根据中国钛白粉表观需求量情况和中国钛白粉均价情况综合测算,2023年中国钛白粉的市场规模约为432亿元。

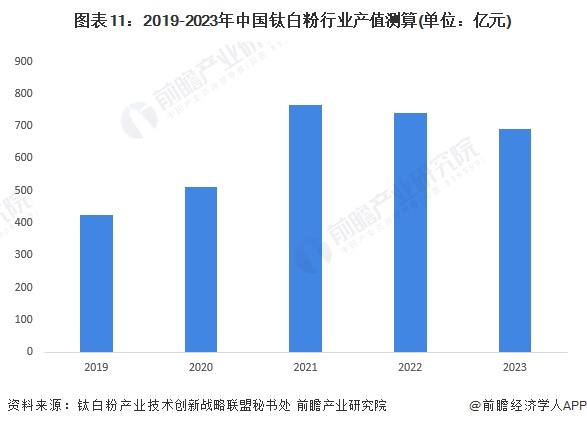

根据中国钛白粉产量情况和中国钛白粉均价情况综合测算,2023年中国钛白粉的产值规模约为690亿元。

行业竞争格局

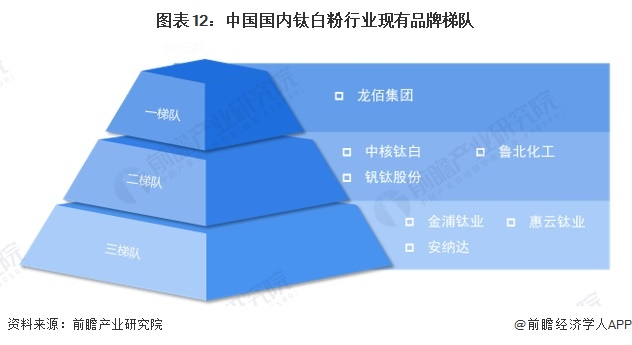

1、中国钛白粉企业竞争格局

依据企业的钛白粉产品产销量划分,可分为3个竞争梯队。其中,钛白粉年产销量大于10万吨的企业有是龙佰集团;钛白粉年产销量在20-50万吨之间的企业有中核钛白、钒钛股份;其余年产销量在20万吨以下。

根据各家钛白粉上市公司披露的钛白粉生产及销售量情况分析。2023年龙佰集团的钛白粉生产及销售量最高,2023年该集团产销量为分别为119.14万吨和115.89万吨。从钛白粉业务的营业收入情况来看,龙佰集团钛白粉业务收入超过150亿元,排名第一;中核钛白为43.1亿元,排名第二。

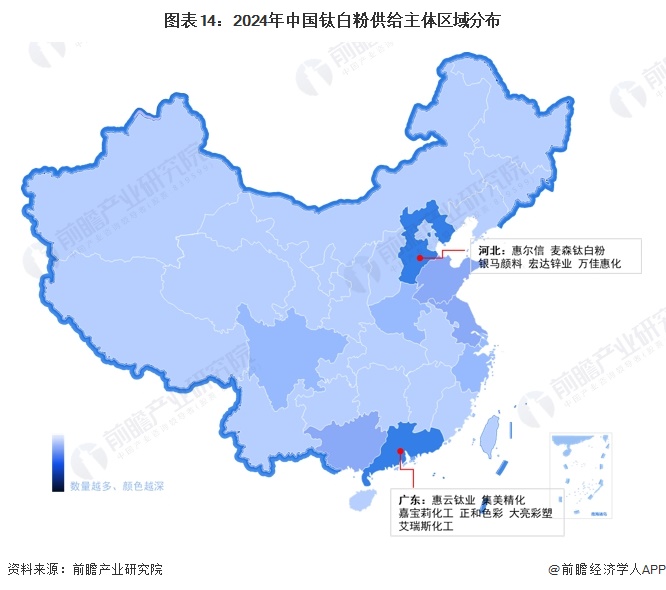

2、中国钛白粉区域竞争格局

根据中国企业数据库企查猫,目前中国钛白粉注册企业主要集中在广东省,截至2024年4月,广东省钛白粉行业企业数量约有700余家,排在第一位,广东省钛白粉代表企业有惠云钛业、集美精化、嘉宝莉化工等。此外河北省、山东省、广西省的钛白粉行业企业数量较高。

行业发展前景及趋势预测

1、行业发展趋势分析

2、行业发展前景预测

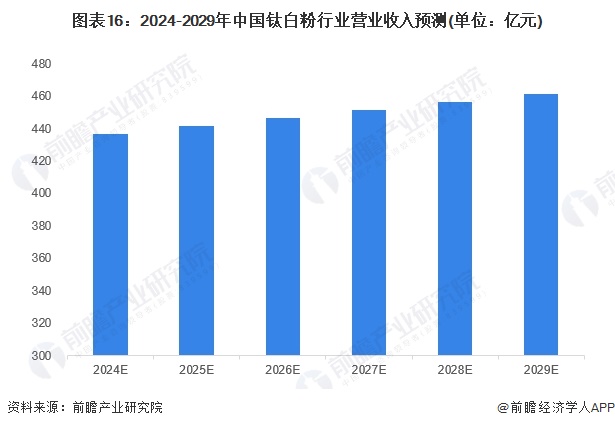

结合钛白粉产业技术创新战略联盟披露的信息分析,近年来中国经济下行趋势明显,已进入中低速发展时期,虽然公布的2023年的GDP同比增加5.2%,但总体经济状况人尽皆知,短期内靠内需拉动钛白粉市场的效果非常有限。此外当前钛白粉产业还被列入严格管控的产能过剩、利润缩减、需要进行节能降碳改造升级的产业。在整治升级的过程中势必会对行业增速带来一定影响,行业预期将以较为缓慢的速度增长。结合钛白粉行业历史规模变动展趋势以及经济变动趋势综合判断,前瞻初步预计2029年钛白粉行业市场规模约为460亿元,年均复合增长率1.1%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP