(原标题:【投资视角】启示2024:中国征信行业投融资及兼并重组分析(附投融资汇总和兼并重组等))

行业主要上市公司:商安信(832754.NQ);安硕信息(300380.SZ);银之杰(300085.SZ)、新国都(300130.SZ);拉卡拉(300773.SZ);广电运通(002152.SZ)等

本文核心数据:征信行业投融资数量;征信行业投融资规模

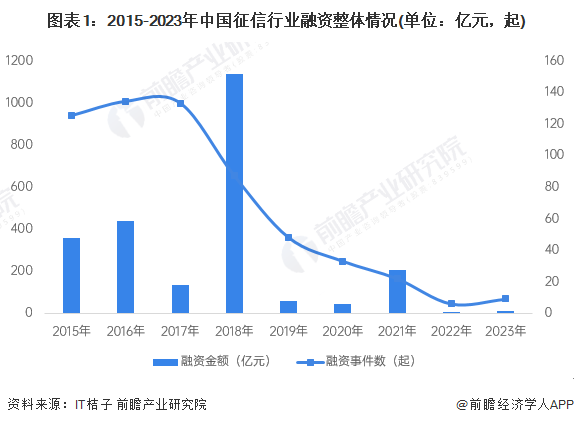

1、征信行业融资事件数量有所下降

中国征信行业投融资事件数量整体呈现逐年下降态势。2016年和2017年投融资数量最高,均为超过120起。2018年与征信相关的投融资事件涉及的投融资金额最高,超过1000亿元,主要系当年发生蚂蚁集团获中国邮政、太平洋保险等投资方超200亿元的战略投资事件。2023年,中国征信行业发生9起投融资事件,金额为10.88亿元。

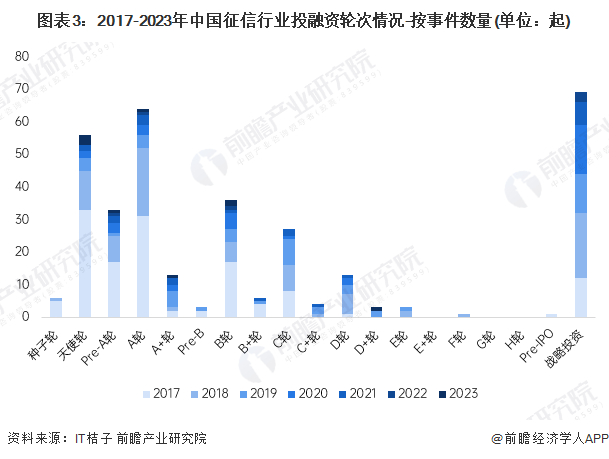

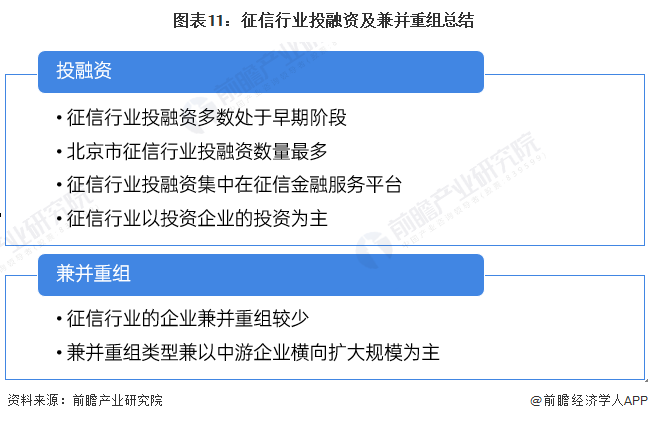

2、征信行业投融资多数处于早期阶段

2015-2023年我国征信行业单笔平均融资金额整体呈波动趋势。其中2018年单笔平均融资金额最高超过12亿元,2023年单笔平均融资金额在1.2亿元左右。

从征信行业的投资轮次分析,目前中国征信行业的融资轮次各阶段均有分布,但融资轮次大多数处于C轮之前。整体来看目前征信行业的投融资仍处于早期。

3、北京市征信行业投融资数量最多

从中国征信行业的企业融资区域来看,目前北京征信相关的企业融资活动最多,2017-2023年累计接近100起;其次为上海和浙江地区,分别累计发生投融资事件80起和52起。

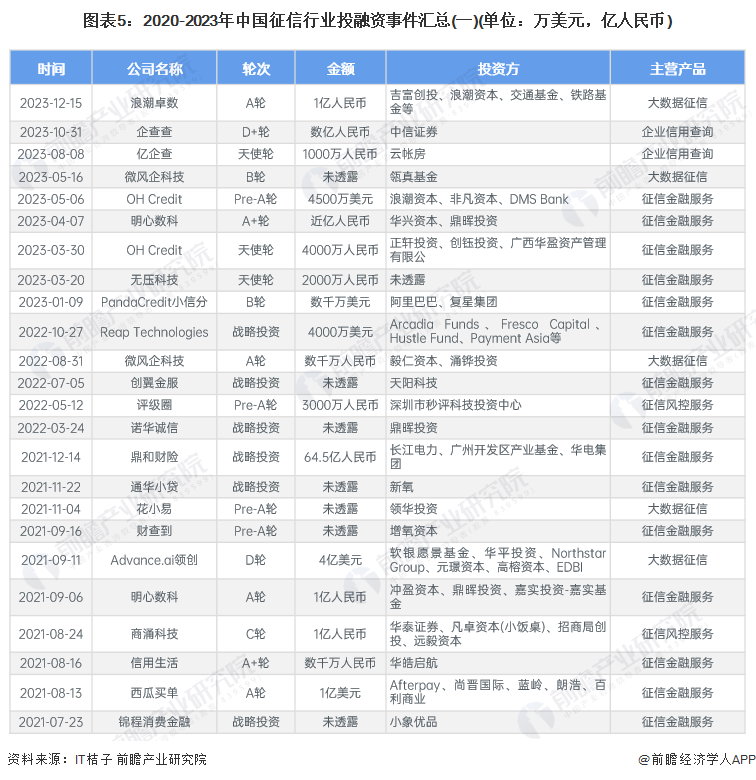

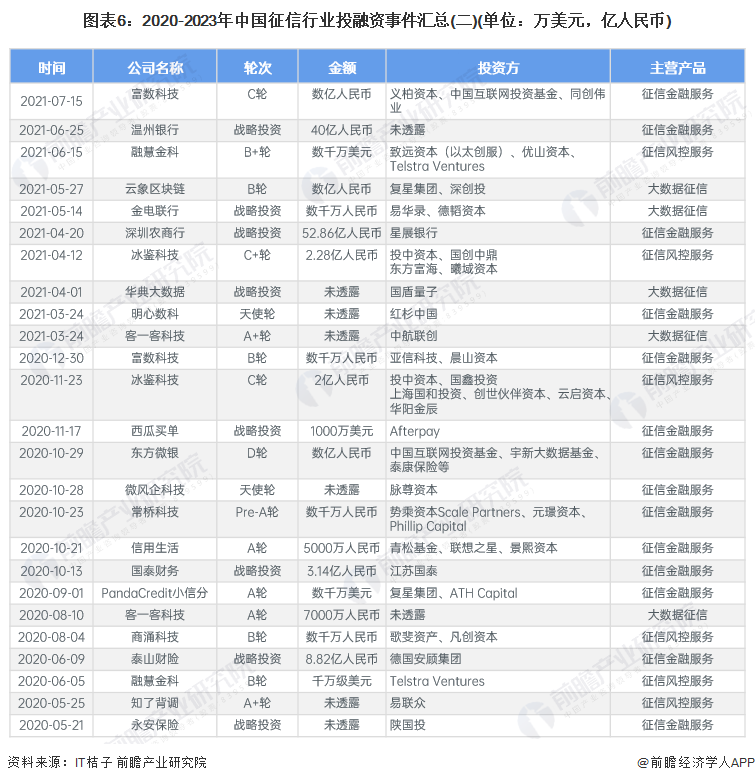

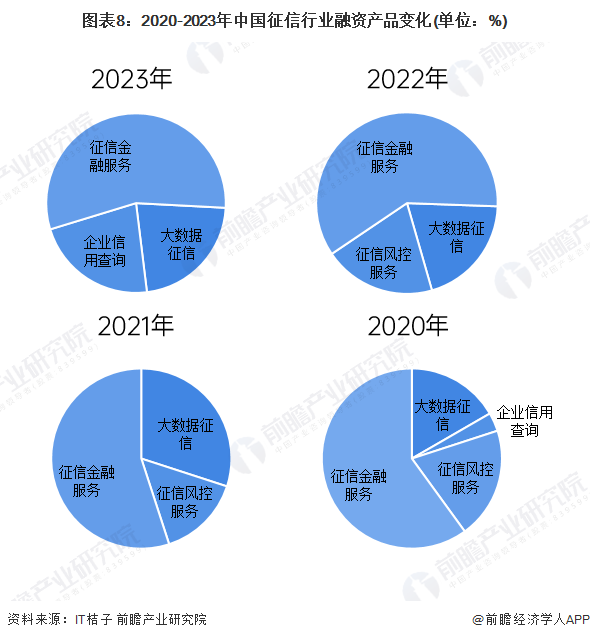

4、征信业投融资集中在征信金融服务平台

2020-2023年我国征信行业的主要投融资事件如下:

从2020-2023年融资企业的主营产品分析,我国征信行业投资热点相对集中于征信金融服务和大数据征信服务,其中征信金融服务领域投融资事件占比均超过50%。

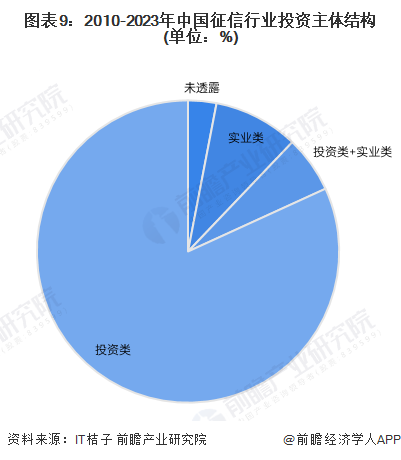

5、征信行业的投资者以投资类企业为主

根据对征信行业投资主体的总结,目前我国征信行业的投资主体主要以投资类为主,代表性投资类主体有红杉中国、中信证券、华兴资本、中国互联网投资基金等。

6、征信企业兼并重组事件以中游企业横向扩大规模为主

目前中国征信行业的兼并重组事件数量相对较少;从兼并重组类型看,2019-2024年征信行业兼并重组类型以中游企业横向扩大规模为主。

7、征信行业投融资及兼并重组总结

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP