��ԭ���⣺��ȩ@�й�ƽ�����ز����ճ��ڻ��9000��Ԫ����ֵ��ңң���ڣ�

���й��ĸ↑�ŵIJ���׳���У��������й�ƽ���Ĺ�����ͬ��ƥ�������Ӳ����۵������������ľ۹���¡����ڣ���Ƭ���������۳���֮�أ��Ѿ������ɱ�Ϊһ���貵Ĺ��ʴ��У��й�ƽ����������ֻ��13�˵�С��ģ���չ�˾��Ҳ�ѳɳ�Ϊ��������ľ�ͷ�����ǵĹ��£����й������ڷɵ���Ӱ����ʱ������Ļ�������ս��������ϡ�

�����й�����Ѹ�ͷ�չ���й�ƽ������һƥ�����ڹ����ԭ�ϵ�Ұ�������伤�������Ų����ڽ��ڲ�ԭ�����ⱼ�ڡ��������ڸ����ʱ���������������Ϊ�����г��Ϲ����Եأ������ܵ���Ȼ����ʱ����ת����ѽ��ķ�â���٣���������˳��ص�������������������ƽ���IJ������ڹ�ģ�������ŵĹ����У��й�ƽ����ȡ���˺�ս�����ñ���һ�ȳ�Ϊ����������ֵĴ��ڣ�ͬʱҲ����Ʒ������������һ������Ĩȥ�ij�����

���ͬʱ�����ز�ҵ�����չ��Ϊ�й�ƽ���ṩ���µ����Գ������ʱ������ı�����ʹ�Լ�����ҵ��ɱ�����ʵ�����£�ƽ��������Ȳ����˷��ز��г�����������Ƭ�����Ͼ�ȡ�˾��������ڵز���Ĺ㷺Ͷ����������“���ε���”�ijƺš�

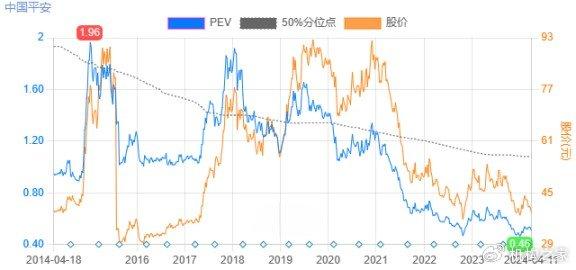

��ʷ�ij��ֹ�����ǰ�������ز��г��Ļƽ�ʱ�����н�Զ��ƽ���ĵز�Ͷ��Ҳ��ʼ��¶ƣ̬�����������ε������������������Ĵ���»����г��IJ��Ͽɡ�����2021�꣬һ���ƺ���תֱ�£��ɼ۵������ݣ�PEVֵ��������ʮ�����ı��㡣��һ�У��������������ǣ���ʹ����ҫ�۵����ǣ�Ҳ���������ʵ���е��������ߵĺ����

�����һ��ж��ٷ���“����”��

�������ʣ����ڵز�����Ĺ㷺Ͷ���ǹɼ۶���ʽ�µ��IJ������֣���ʫ���š��̹����ڴ�����ԡ������Ҹ����й���ï�Ķ��ɶ�λ���Ⱥ�ƽ���������У�Ȼ���������г������ı仯��ƽ����ʼ����ز�Ͷ�ʽ���ս���Լ��֣����ֵز���˾�����������ʽ�˳��������볡�����ŷ��ز�������ȵ��������꣬������й�ƽ�����ж��ٷ��ز����ڣ�

�й�ƽ��2023���걨������ʾ���ڷ��ز�ֱ��Ͷ�ʷ��棬��������12��31�գ�ƽ���ı����ʽ��ڲ�����ֱ��Ͷ���ϵ����ﵽ2,039.87��Ԫ��ռ����Ͷ���ʲ���4.3%������Щ������Ͷ���У���ȨͶ��ռ��������λ��ռ�ȸߴ�78.4%����ҪͶ�����ܲ����ȶ�����������ҵ�칫�������ز�����ҵ���ͳ��Ԣ����ҵ�����⣬ծȨͶ��ռ��17.3%��Լ352��Ԫ����Ҫ������˾ծȯ���ʽ�ֱ��Ͷ������Ŀ�IJ�����ծȨ�ƻ��ȣ�������ȨͶ��ռ��4.3%��Լ70%����Ŀ��˾��Ȩ��ʽͶ����������Ȩ�ʲ���

����ֱ��Ͷ�ʣ��й�ƽ����ͨ��ծȨ�ƻ���ծȨ�����Ʋ�Ʒ���Ͷ���ڲ���������������ʽ�ֱ��Ͷ������Ŀ�IJ�����ծȨ�ƻ����Լ��ʽ�����;�벻������ҵ�й����ļ����ʽ����мƻ���������ʩͶ�ʼƻ�����Ŀ�ʲ�֧�ּƻ��ȡ�����2023��12��ĩ������Ͷ���ڱ����ʽ�����е�ռ��Ϊ12.5%���ʽ��ģ�ﵽ521��Ԫ����Ȼ��һ������ǰ����352��ԪծȨͶ�ʴ��ڽ����������Ͷ�ʵĹ�ģҲ���ܴﵽ������Ԫ��

Ȼ�������ڷ��ز�����ķ��ճ��ڲ��������ڱ����ʽ�ز�Ͷ�ʡ�ƽ�����ŵ�����ҵ������Ͷ�ʡ�����ҵ���Լ������������ʽ���Դ���������漰���ز���ص��ʲ��ͷ��ա���ЩͶ�ʺͷ��ճ��ڿ��ܰ����������ڷ��ز�������ز�������Ŀ�����ʡ��Լ�ͨ�����к��������ڲ�Ʒ���еķ��ز����Ͷ�ʡ���Щ���ز���صķ��ճ��ڣ������й�ƽ�����������״�����г�����������ҪӰ�졣

1.ƽ������

ƽ�������ڷ��ز�����ij����ܼ�Լ6686��Ԫ����һ������Ҫ��ӳ��ƽ�����е��ʲ���ծ���С�2023��ĩ��ƽ�����и���ס�����Ҵ���3035.68��Ԫ��������0.30%������������0.02���ٷֵ㣻���ز���ص�ʵ�м������Ŵ�����ӪծȯͶ�ʡ���Ӫ�DZ�Ͷ�ʵȳе����÷��յ�ҵ�����ϼ�2,841.96 ��Ԫ��������ĩ����394.39��Ԫ�����ز���ص������ʽ���ʡ�ί�д���������������������м�����������ծ�����ʹ��ߵȲ��е����÷��յ�ҵ�����ϼ�807.95��Ԫ��������ĩ����87.74 ��Ԫ��

�����е����÷��յ��淿ҵ����Ҫ�ǶԹ����ز��������2,553.22 ��Ԫ��������ĩ����281.62��Ԫ�����з��ز�������820.05 ��Ԫ��ռƽ�����з��Ŵ���͵����ܶ��2.4%��������ĩ�½�0.4���ٷֵ㣻��Ӫ����ҵ����������������ϼ�1,733.17 ��Ԫ��2023��ĩ��ƽ�����жԹ����ز��������0.86%��������ĩ�½�0.57 ���ٷֵ㡣

2��ƽ������

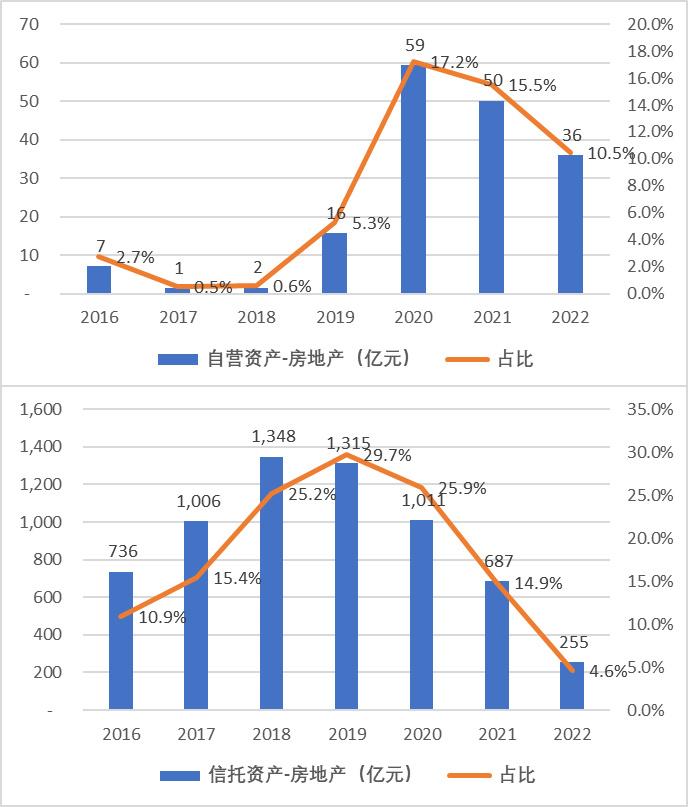

ƽ��������2021����������ҵ��ṹ��ѹ�����������кͽ���ͬҵͨ��ҵ��ͬʱ��Ͷ��������ת�ͣ�Ŀǰ���з��淿�ز������Ѵ����������2022�꣬ƽ�����е���Ӫ�ʲ��з��ز�Ͷ�ʶ�Ϊ36��Ԫ��ռ��10.5%�������������ʲ��еķ��ز�����Ͷ����Ϊ255��Ԫ����һ���ֽ�������������432��Ԫ��ռ��Ҳ��2021���14.9%�轵��2022���4.6%��

������Դ��ƽ�������걨

�����ʲ��ڷ����������й�˾�������Ʋ�����룬��ֱ�Ӽ������й�˾���ʲ���ծ�����Ӷ�ʵ���˷��յĸ��룬�����ϲ�Ӧ����ƽ�����ŵIJ���״������ֱ��Ӱ�죬Ȼ�����г���Ͷ���߶�����Щ�ʲ���DZ�ڷ�����Ȼ���ָ߶Ⱦ�����

���ڣ�ƽ�����еĸ���615�����мƻ��ز��г��ij������ԡ���Ŀ������˾���ٵز��ı����Լ���Ŀ���۵Ļ��������ò��������ڶҸ�����һ�¼������Ƕ�ƽ�����з��չ���������һ���Ͼ����顣����ƽ�������������ڻ����ƽ���Ŀ���ã�������Ͷ���߶��ԣ������Ļ�Ӧ��Ȼ������ƽϢ���ǵIJ����͵��ǡ�������ƽ����������¥�¾ۼ���άȨ�ж�������Ͷ���߶��ڲ�Ʒ���ں��ʽ�ȫ�ĵ���������ֱ�����֡�

ƽ�������ڴ������ز����в�Ʒ����ʱ����ս����ʾ��������ҵ�ڷ��ز��г�����ѹ���µ�������������Ȼƽ��������ͼͨ�����ٷ��ز������ʲ��Ĺ�ģ�����ͷ��ճ��ڣ���������Ŀ�Ĵ��úͷ��ջ�����Ȼ��Ҫʱ�䡣Ͷ�������ٵIJ�ȷ���Ժͻر�֮·�������������Ƕ�ƽ�����з��չ�����Σ��Ӧ���������Ͼ����顣

3��ƽ��������

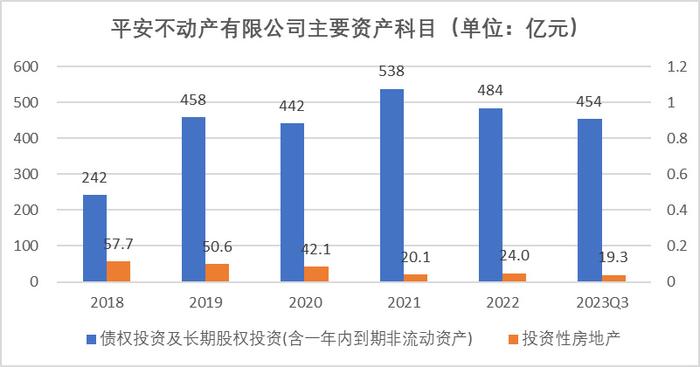

��ƽ�����������棬ƽ�����ս��䶨λΪ“���ű����ʽ�Ͷ�ʲ�������������”�Լ�“������������Ͷ���ʽ������”������2023������ĩӵ��19.3��Ԫ��Ͷ���Է��ز����Լ��ϼ�454.4��Ԫ�ij��ڹ�ȨͶ�ʺ�ծȨͶ�ʣ��ⲿ�ֿ��ܾ��ֺͷ��ز�Ͷ���йء�

����������ƽ����������2021��ծȨͶ�ʼ����ڹ�ȨͶ�ʴﵽ�߷壬���ߴ�538��Ԫ��������ģ������������2023��������ĩ�����ڹ�ȨͶ�ʺ�ծȨͶ�ʺϼ�Ϊ454.4��Ԫ������ƽ���������뼯���ڲ������ҵ�������˱��պ������ʽ�֮�⣬�漰�������ʽ�ľ�����������֪����

��2022�꿪ʼ��ƽ���������Ѿ���ȡ��һϵ�д�ʩ��������������Կعɵ���Ŀ�������Բ���סլ��Ŀ������ν��“ֹѪʽ�ؿ�”���Լ����ڷ��ز��г��ķ��ճ��ڡ���һ������2022���ȷ�ϣ�����2023�����ʽ�´�ִ�У����ҽ�ȫ���˳����ز�ҵ�����˴���סլͶ����Ŀ��Ϊ��Ҫ����ָ�ꡣ���ܽ������ծͶ�ʹ�ģ�������٣����½��ٶȽ�����������뷿�ز����Ĵ����ٶ��йأ�����ƽ�����������˳�ijЩ��Ŀ�ʹ�����ؾ�����������ս��

������Դ��ƽ���������걨

ƽ�������������ڱ���ӵ�д������ز���Ŀ����ͨ�����ֺ���ģʽ�������ڶ���ⷿ�ز���Ŀ����Щ������Ŀͨ����ֱ�������ڹ�˾�IJ����У���Щ��Ŀ��ͬ��ɽһ�ǣ�������ˮ��֮�£�����ʵ���պ�Ӱ��������Ϊ�����֪���ڷ��ز��г��IJ��������÷��ռӾ�ı����£�ƽ���������ı�����ո�����ͬ����ͷ���Ĵ�Ħ����˹֮����

��2023��9�£�ƽ����������֤����һֽ��ѯ����վ�������۵ķ���˼⡣�����ѯ��ֱָƽ�����������ܴ��ڵ�ծ��ΥԼ�������⣬����ѯͬ��Ҳ�漰���������ٵز��ĺ�����Ŀ���������Ŀ�У�ƽ���������ֹɱ���Ϊ49%����һ����ı���ʹ��ǡ�õ��ڲ��������Ӷ�����ع���˸�Ϊ�ϸ�IJ�������Ҫ�����������ƽ������������ز�Ͷ���гֹɱ���λ�ӵڶ����������һ�ޣ��ƺ�����һ��ģʽ���������������䱳�����ʵ��ͼ��

�����˵��ǵ��ǣ�ƽ������������õز���˾����Ŀ�����У�Ϊ�˻�ȡ�������ʣ�������֣�ݷ��г��ߡ�������֧�ֳ�ŵ��������Ҳ�������ز�Ͷ����Ŀ��һ�������Ȼ���ó�ŵ����Ϊ��ƽ������������ڻ������Ľ��㣬�����Ϲ����У�ƽ����������ͼ���й�ƽ��δ�͵��������Ϊ�ɣ��������ŵ����Ч������Ժ���о�ȴ����ؽ�ʾ������Ϊ�Ļ�����������¶�����ڷ��չ����ϵIJ���ͶԺ������IJ�������̬�ȡ�

�Ӽ�����Ҫ�ӹ�˾������ƽ�������ڵز�����ķ��ճ��ڣ��ݳ������ƿ��ܸߴ�9ǧ��Ԫ����һ����ԶԶ�������걨����¶��2,039.87��Ԫ�����ʽ���Ͷ�ʡ�Ȼ������һ���ֽ�����һ�����ԵĹ��ƣ�����ƽ����Ϊһ���Ӵ���ۺϽ��ڼ��ţ������ĸ����Ժ���Ϣ��¶�������ԣ�ʹ��������Կ�������ʵ�ķ���ȫò��������������£�����ֻ��ƽ���ڲ��IJ���ר���Dz���ȷ�������ڵز�Ͷ���ϵ��������ճ��ڡ�

�г�������“���ε���”�Ĺ�ֵ�Ծ�

��2020��11��30�յķ�ֵ94.62Ԫ�������й�ƽ��A�ɵĹɼ��Ѿ������˽�60%�ľ��˵���������Ŀǰ��37.78Ԫ����2021����һ��䣬�ɼ��µ����ȴﵽ��Լ40%����һ�꣬�й�ƽ���ڻ����Ҹ���Ͷ���������ش������ò����иߴ�432��Ԫ���ʲ���ֵ���ᣬ���й�Ȩ���ֵ�ߴ�159��Ԫ��ծȨ���ֵ���Ǵﵽ��273��Ԫ����һϵ�ж���ֱ����ʴ��243��Ԫ�ľ������ⳡ�ɵز�Ͷ�������IJ������ѣ����ɼӾ����г����й�ƽ���ɼ۵ı���������

����֮�Ҷ��й�ƽ�����������б��չ�˾��PEVֵ�����й�˾��ֵ�뼯���ں���ֵ�ı�ֵ�����бȽϷ������й��˱�������������ҪԴ�Բ���ҵ����˲�δ������˴η�����Χ��������ʾ��������ҵ��PEVֵ�������ձ���ֳ�һ�ֵ���̬�ƣ������Ѱ�գ��������ұ��չ�˾��PEVֵ��δ��ͻ��1�Ľ��ޣ�PEVֵ���ձ���ԣ��Լ���ǰPEV��λ�㼸����ʷ�͵���������ӳ���г�����Щ��˾�ij���������ӯ��DZ�������ֹۡ�

����2024/4/11���ھ�ʱ�䷶ΧΪ��ʮ��

��ʹPEVֵ��������ʷ��λ�����Ѱ��1.05��PEVֵ��ԶԶ˦��������ͬ�У��ܴ�̶��ϵ�����������̫�����Ĺ㷺ҵ�֡��Ƚ��ľ�Ӫ�����Լ��ϸߵ���ҵ���ֵ�ʡ����ⳡ���ھ�ͷ�Ľ����У�ƽ�����ۺϽ����ƺ�����һ���߲��ɵͲ��͵����δ��ڣ��г���ƽ�����ۺϽ���ģʽ�ƺ���δ�����ֵĹ�ֵ��ۣ��������ζ���г�����ƽ���Ķ�Ԫ��ս�Գ��б���̬�ȡ�

�������������ȵ�����ƽ���ķ��ز������Ѿ������խ�������Թ����Ըߴ�9ǧ��Ԫ��“���ε���”�ijƺſ�����ʱ���ڻ�������ժñ���ӱ����ʽ�Ͷ�ʽǶ�������������Ͷ������Ͷ���ʲ���ռ�Ƚ�4.3%��ռ�Ȳ����ߣ������ʲ��ĽǶ�������2023���й�ƽ�������ʲ���ģ�ﵽ��11.58����Ԫ����һ�Ӵ���ʲ���ģ�ƺ�ҲΪ���ṩ�˽�ǿ�ķ��ո���������

��ʣ�µķ��ز����ڣ�������ס����Ѻ�������������ҵ���ʲ��⣬��ν�����ѿе�Ӳ��ͷ����Щ�ʲ�������Ͷ������ռ�ı�����Ȼ����Ȼ���������й�ƽ���Ӵ���ʲ���ģ�ͽ��ڸܸ˵ķŴ�ЧӦ����Щ����С�ij���ʵ����DZ���ž�ķ��ա���ƽ�����и���615�����мƻ�Ϊ�������ģ��7.7��Ԫ����������Ϣһ��������ͬһʯ����ǧ���ˣ������г���Ȼ�����ھ�����������ȵ�����������A���г�Ͷ������˵���µľ�������һ�δδ��������ľ��ţ���̢��Ͷ���ߵ����ģ�ʹ���г����ڼ�ֵͶ�ʵ������жϱ������Ժɼ��Ƿ��Ҳ����ؽ�Ҫ��

������ҵ��һ����������ս����IJ��ģ����й�ƽ������λ���ڽ��ȫ���վ�ͷ���ƺ��ڷ��ز��г���������´���һ������ʧ���ƺ�Դ���ڶ�δ�����Ƶ�äĿԤ�⡣����ͨͶ���߶�ƽ����Ͷ�ʣ���������һ�����յIJ��ģ������������ŵ���Զ����ƽ��������Ϣ�IJ��Ե������Ǵ������Ե����ơ��������ϲ�������ϸ��¶��ز���ʵͶ����������������걨�н���һС�λ��ݲ�˵�������������һЩ�г������ģ���Ȼϣ���ⲻ�ǻ���֮�ҵ�һ����Ը��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP