(原标题:贵阳银行风险事件频发启示录:银行该如何提升合规运营能力?)

近年来,贵阳银行(601997.SH)的整体经营业绩不甚理想,接二连三的风险事件频发,引发社会各界广泛关注。

这些风险事件的发生,不仅令市场对贵阳银行的信贷风控能力提出了质疑,也对其运营合规能力提出了挑战。

机构之家通过对贵阳银行的风险事件梳理及近年来财报的解读,并访谈了多位专家关于如何提升商业银行信贷风控水平及合规运营能力的建议,希望能够给业界带来启示……

一、贵阳银行风险事件梳理

1、存款增长缓慢,虚增存贷款被罚

盈利能力颓势明显,不良率已有抬升之势的贵阳银行,在2024年开年就舆情不断。贵阳银行能否在接下来的一年中扭转颓势业绩,看起来压力不小。

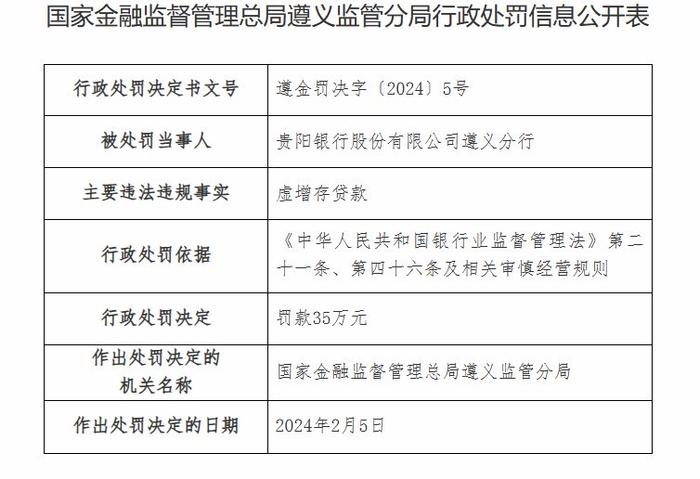

2月19日,国家金融监管总局遵义监管分局披露一张行政处罚信息公开表,显示贵阳银行遵义分行因为存在“虚增贷款”的违法违规事实,被罚款35万,详见图1。这张罚单的开出日期是2024年2月5日,是贵阳银行2024年收到的首张罚单。

图1国家金融监督管理总局公开发布信息

贵阳银行会因此痛定思痛、吸取教训,加强内部管理吗?

事实上,早在2020年贵阳银行就惨遭“七连罚”,涉及问题包括以贷还贷、掩盖不良、刚性兑付、隐匿不良甚至违规为严重污染环境企业提供授信等,最终该行被合计罚款260万元。其中一张罚单就是关于贵阳银行将以自有资金借道发放信托贷款,大部分用于置换表内信贷资产及承接类信贷资产隐匿不良。

种种事件表明,贵阳银行多年里存在着断断续续虚增存贷款的情况,不禁让人对贵阳银行的风险扩张数据的真实性存疑。

2、资产质量承压,又爆出16亿不良

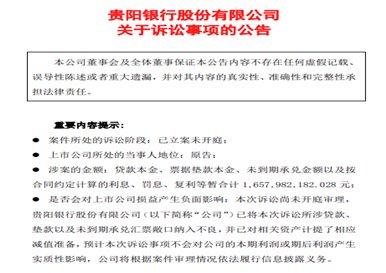

在收到罚单两天后,贵阳银行又发布了一份关于诉讼事项的公告,公告称:贵阳银行双龙航空支港行(简称“双龙支行”)因与贵州国际商品供应链管理有限公司(曾用名:贵州国际商品交易中心有限公司,简称“贵州国际”)合同纠纷向贵州省贵州市中级人民法院提起诉讼,并于近日收到贵州市中级人民法院的受理案件通知书,详见图2。

双龙支行与贵州国际签订了《综合授信合同》,根据合同的约定,双方签订了一系列流动资金借款合同及商业汇票银行承兑协议。相关合同签订后,双龙支行已履行完毕相应的贷款发放及汇票承兑业务,因贵州国际未按合同约定按时归还相关借款本息及票据垫款,且相关担保人亦未按时履行相应的担保义务,为维护公司合法权益,双龙支行依法向贵州省贵阳市中级人民法院提起诉讼。

总体而言,这起案件涉及的贷款本金、票据垫款本金、未到期承兑金额以及按合同约定计算的利息、罚息、复利等合计有16.57亿元。对于这笔已经暴露的巨额不良贷款,贵阳银行表示已将其纳入不良,并已对相关资产计提了相应减值准备,预计不会对本期或期后利润产生实质性影响。至于这笔不良贷款贵阳银行能否顺利收回,目前看来希望渺茫。

图2贵阳银行股份有限公司公开公示信息

二、2020年以来业绩增速逐年走低

贵阳银行成立于1997年,注册资本36.56亿元,2016年8月,首次公开发行亮相A股。但根据公开信息显示,自2020年以来,该行的业绩增速逐年走低。

2020-2022年,贵阳银行分别实现营业收入160.81亿元、150.04亿元、156.43亿元,同比变动9.64%、-6.7%、4.26%;实现归母净利润59.22亿元、60.45亿元、61.07亿元,同比增长2.10%、2.07%、1.02%。归母净利润增速已经连降三年,业绩增速承压明显。

2023年三季度,贵阳银行实现营业收入114.43亿元,同比下降了5.18%;归母净利润42.6亿元,同比下降2.93%。第三季度财报显示,贵阳银行实现营业收入37.28亿元,同比减少9.18%;归母净利润为13.9亿元,同比减少4.22%,详见表1。

此外,前三季度,贵阳银行实现利息净收入102.75亿元,同比下降3.72%;实现非息收入11.68亿元,同比下降16.39%。

表1贵阳银行股份有限公司2023年三季度财报

面对营收净利润双双下滑的境况,贵阳银行解释称,其一是助力实体经济发展的同时,受存量资产调降利率和新发放贷款利率下行影响,信贷类资产收益率有所下降,叠加存款定期化导致付息成本压降难度较大,净息差进一步收窄;其二受资本市场波动和投资者风险偏好变化等因素影响,理财业务有所下降。报告期内实现基本每股收益1.17元;加权平均净资产收益率(年化)10.64%;总资产收益率(年化)0.88%。

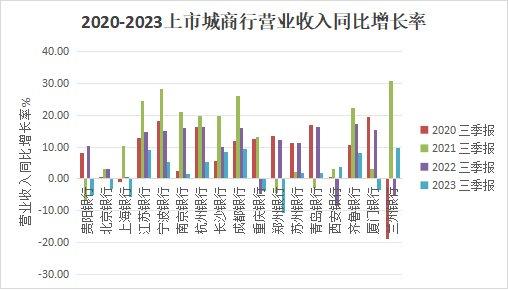

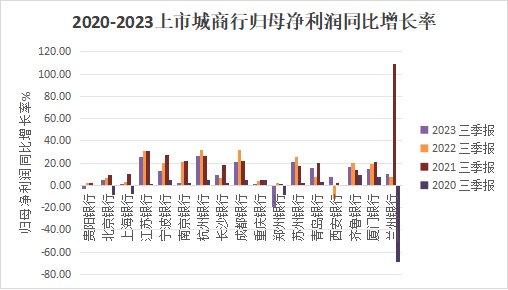

机构之家从IFIND同花顺数据库中筛选出其余16家上市城商行2020-2023年三季度的财务数据进行对比分析,发现贵阳银行营业收入和净利润同比增速稍弱于同行平均增速,表明除了客观因素影响之外,贵阳银行的经营能力亦稍弱于同行业可比公司平均水平。详见表2、表3。

表2数据来自IFIND数据库

表3数据来自IFIND数据库

截止2023年三季度末,贵阳银行的信贷资产质量也处于整体下滑趋势。2021-2023年,该行不良贷款率分别为1.45%、1.45%、1.62%;拨备覆盖率分别为271.03%、260.86%、264.84%。不良率较年初上升0.17个百分点,主要原因是个别区域性房地产业客户风险暴露,不良贷款率阶段性上升。从暴露出来的不

良贷款风险事件中,可以窥见贵阳银行风控管理存在着一定的问题,详见表4。

表4贵阳银行股份有限公司2023三季度财报

三、管理层高管频繁变动,背后有哪些经营隐忧?

值得关注的是,近期贵阳银行频频传出人事变动,引发市场关注。据统计,自2023年以来,已有10名董监辞职。这背后究竟隐藏着哪些经营隐忧?

1、高管频繁变动,风险防控成难题

贵阳银行2023年以来人事变动频繁,董事会相关会议频繁审议人事任免议案。今年1月,贵阳银行聘任杨轩为副行长、何欣为首席信息官、李虹檠为董事会秘书。2月,董事、消费者权益保护委员会主任委员田露辞职。然而去年11月,董事、风险管理委员会委员罗艺也因工作调动原因离职,这不仅影响了银行的正常运营,也给风险防控带来了难题。

2、独立董事集体离职,运营管理受质疑

另外值得注意的是,贵阳银行四名独立董事戴国强、朱慈蕴、杨雄和刘运宏在连任时间即将满6年之际,在同一天集体离职。这一举动引发了市场对贵阳银行运营合规管理的质疑。独立董事的集体离职是否与银行内部管理存在问题有关?这将对银行的未来发展产生怎样的影响?这些疑问恐怕只有交给时间才能回答。

四、如何提升信贷风控管理和合规运营能力?专家给出四大建议

近几年,贵阳银行多次在监管层“碰壁”,各项经营数据也逐年下降。未来,贵阳银行要如何顶住压力,拯救不容乐观的经营质量,提升风控、盈利能力呢?

上海、深圳多位从事商业银行管理的资深人士对机构之家表示,内控管理不足是商业银行不良贷款困境的关键问题所在,具体而言,内部人控制、贷款授信流程的完善与执行、业务人员职业操守等均是风险驱动因素。

针对如何化解银行信用风险、摆脱不良贷款困境,这些专家分别从内控建设、贷款流程、考核强化等多个角度给出了以下建议:

1、加强内控制度建设,切实防范信贷风险

专家认为,提高银行贷款的风险防范能力,首先要根据业务的发展变化不断完善内控制度,在确保国家金融政策,法律法规得以贯彻落实的情况下,建立健全信贷管理体系与稽核监督协调运转的内控制度,完善“贷前、贷中、贷后”监管,抑制内部违规行为;其次要不断强化信贷、财会部门之间的岗位制衡,完善信贷操作流程,把信贷风险控制在萌芽中;三是在完善内控制度和制约机制的同时,还应具备一支品行良好、开拓进取、业务精良的管理团队,否则不利于风险的有效控制。对于无法胜任领导管理岗位的人员要坚决予以调整,从而调动银行管理人员风险防范的积极性和主动性;建立岗位交流轮换制度,防止和杜绝各类风险事件的发生。

2、严格遵循贷款操作流程

专家认为,贷款操作流程作为贷款运行过程的基本要素和环节,是保证贷款正常运行的重要前提,也是合规经营的具体体现,涵盖了从贷款发放到收回等所有环节。构建围绕信贷风险内控体系,强化信贷业务操作风险防控的运营属性,深入分析信贷业务流程、合理划分信贷作业环节、全面梳理流程风险点及风险驱动因素,实现信贷业务全流程管控,从源头防范贷款风险,确保信贷资金安全。

3、强化考核,落实制约管理机制

专家认为,切实加强信贷人员管理,强化信贷人员“风险、责任、法律”等意识,构建基于“员工行为”的信贷内控机制,强化全流程管控的背后是建立对内部员工这一行为主体违规行为识别、监测、预警及控制的行为风险内控机制。加强对员工行为偏差的研究,推进员工行为数据库的建立完善,实现从行为底层出发的信贷风险防控;完善和建立贷款管理制约机制,对违章违制人员按规定严肃处理;明确岗位责任制,建立“调查、审查、审批、监督”等岗位制约机制,做到各施其责,相互制约。

4、多办法并举化解不良

专家认为,降低不良贷款是防范化解信贷风险,提高经济效益的重要途径。要加大力度清收和盘活不良贷款,促进和营造健康发展的良好环境。首先要落实贷款责任,形成的不良贷款由相关负责人清收;二是银政合作,争取一切有可能的相关方助力,采取行政、经济、法律相结合的手段,达到清收不良贷款的目的;三是实时跟进,提前介入,保全信贷资产,对于生产经营等每况愈下且逐步恶化的,要及时评估风险,提前收回保全信贷资产;四是实行债权拍卖,将部分贷款通过拍卖等方式交给相关单位或专业机构清收,最大限度清收不良贷款。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP