��ԭ���⣺�뾰��紴ҵ��IPO������������һ��ͻ��Ҳ�������ҵ��Ӫ���ԣ�ë�����쳣����ڻ�����ҵ�����ʲ�����������ָ����α������ƣ���

�����״�Ӱ��ϴ�����ɳɹ�����������2009�꣬��ʱ���һλ�����ƺ����ᳵ����ͣ����һλ��ԽΧ�������ߣ����նԲ����á������ڽ��������ƺ׳����Ų�û�з����κ���ײ�ۼ���������ײ������Ĵ��ڵ�����£���Ժ���ջ������������˵ĸ߶��복ǰ�ĸ߶ȼ�Ϊ�Ǻϣ��о����ƺ׳е�40%�����Σ��⸶�����˲зѡ�ҽҩ�ѹ���Լ11��Ԫ��

�ð����о����꼫�����飬������ʻԱ����Ӵ�������ȡ������ѵ�������Լ����������������ָõ���Σ�

�ɴˣ�����ʻԱΪ��Ԥ���Լ���Ϊ��һ�����ƺף��г���¼�ǿ�ʼ��Ȼ����ʱ�����գ��г���¼�Ǽ�����Ϊ�˴���������ı��䡣

������ͷ������ȴ����ֻ���г���¼����ôһ�����ã����Զ���ʻ����������Ұ��ʱ�������ǵ�ǰ��˹���Ĵ��Ӿ��Զ���ʻ��������������˾�Ļ���Զ���ʻ���������벻������ͷ�����á�

��ˣ�����ԭ��Ҳ������һ��������ͷ���ܱ߲�Ʒ��Ӧ��������

�㶫�뾰���Ƽ��ɷ�����˾�����¼�ơ��뾰��硱�����ˣ�����һ�Ҵ��¹�ѧ��ͷ������ģ���Ʒ���з�����ơ����������۵���ҵ������ȫ���������ṩ��ѧ��������ƵӰ���������Ĺ�˾��

�뾰�����Ҫ��Ʒ��������������ѧ��ͷ������ģ����������ѹ�ѧ��ͷ������ģ�顣�ڽ�Щ����������ͷ�ķ��ٷ�չ���˶������ʼ�ռ��������˵����ҵ��Ҳȡ���˲��ı��֡�������ҵ����ģ����ӯ����ģ��������˳���Ľ�����

���ݺ뾰����Լ����㣬2022�꣬����ȫ���ع�ѧ��ͷ�г�ռ����3.70%��ȫ������������ѧ��ͷ�����г�ռ����Ϊ4.70%����ȫ�������ͷģ���г�ռ������25%���ϡ��༴��˵���ڲ����������ҵ�������Ӫ��ռ�ȵ�����£���ҵ����г�ռ����������3.70%���ϡ�

�ڴ������֮�ʣ��뾰����������ҵ���ύ���������룬��ļ���ʽ�4.88��Ԫ����������Ŀ���衢�з����Ľ���Ͳ��������η��б�����Ϊ�����Դ֤ȯ����ƻ���Ϊ�����ڻ����ʦ��������

Ȼ�����뾰����Ӫҵ����ռ����ɱȹ�˾���ҵ������ϼƵı�����1.90%����ǰ����3.70%�ı����г�ռ���ʲ�С�������Ƿ������Թ���ʵ��������ԭ��

����뾰������г�ռ���ʷ���δ��˵�ѣ���ҵ����ı���Ҳ�������ڸ��������Ӫ���գ��ͻ����жȸߣ���Ӫ����Ч���½�������һ�Ѵ�Ħ����˹֮������ʱ�����ܽ�������ҵ���»�����Ԩ��

һ������������һ��ͻ��Ҳ�������ҵ��Ӫ���ԣ���ҵ����λ�ϵ͡��з�Ͷ��ϵ͵�ë����ȴ��������ͬ�У�����ڻ�������ҵ��

�����й�����¶�������˵ı�����Ӫ�����±���ʾ��

��λ����Ԫ

ע��2022���������Ѿ����껯���㡣

���ϱ��ɼ�����Ȼ�����ڣ�2020����2023���ϰ��꣩ǰ�ڱ���ƽƽ����2022�꼰2023�����ٶ��Ƚϸߣ����������ڸ��������ʴ�43.44%���ڹ��������¼���Ű���⼸�꣬���ѽ�����Ϊ���������۽϶�Ļ��⡣����˴��£���������Ϊһ���빫����������������ҵ������ȡ����˲���ҵ����Ҳ�������¡�

��������ҵ�����������ͬʱ������Ӫ����Ҳ������ӣ���δ������ǶԷ����˵�һ���飬���ջ�����δ�������ˡ�

1.�ͻ����жȸߣ��Ե�һ��ͻ����������Ҳ�������ҵ��Ӫ����

�ݷ������й�����¶���䱨����ǰ���ͻ�Ӫ��ռ�ȷֱ�Ϊ58.61%��48.79%��59.46%��80.37%��ռ�Ƚڽ���������ƾ�⼸�����ִ���Ҳ���Ʋⷢ���˱�������Ӫ�յĴ����������ǰ���ͻ��йء�

��ʵҲ����ˣ������˱�����ǰ���ͻ�����仯��������Ӫ�������ϴ��2022���2023���ϰ��꣬�����������һ��ͻ�Ӱʯ���¿Ƽ��ɷ�����˾�����¼�ơ�Ӱʯ���¡�����Ӫ�շֱ�Ϊ1.44��Ԫ��1.84��Ԫ��ռͬ��Ӫ�յı��طֱ�Ϊ32.20%��52.96%��

��Ȼ��������Ӱʯ���µ�Ӫ����2021��δ��ǰ�壬ȱ������������¶����Ϊ�˸����صز���Ӱʯ���¶Է�����Ӫ����������Ҫ�̶ȣ����ǿ��Լ�����2021��������ڵ����ͻ��������ܹ������˾��Ӫ��0.19��Ԫ����Ϊ������2021��������Ӱʯ���µ�Ӫ�ջ������ڷ�����ҵ�������ϴ��2022���2023���ϰ��꣬��ô������Ӱʯ���µ�Ӫ������ռ��Ӫ�������ı������ֱ�Ϊ64.15%��90.14%������֮�������˵�ҵ���������־�������Ӱʯ���¡���Ȼ��Ȼ�������˶�Ӱʯ���¹������ش�������

���������ڽ����гơ���˾��Ӱʯ���µ���������ռ�Ƚϸ߷�����ҵ��Ӫ���ԣ�������������ҵ��Ϊ��ɢ����˾�����ͻ���Ϊ���е������������δ���й�������ȷ��μ������������ͻ������ķ��ա�

�ڽ�����������У��Կͻ��ش�����ֻ��Ҫ���������ɣ��������Ϊ�����˱���IPO��ʵ�����ϰ�����ô��������������Ƿ�����أ�

��ӹ���ɵ��ǣ������˲��Dz�Ը�������������ͻ����������⣬��������Ƕ��ڴ�ͻ���������Ϊ������Ϊ����Ӱʯ�������⣬�����˺ܶ��Ʒ�������������Ŀͻ��ɹ���

�����й�����¶��2021��ȣ��������������չ�ѧ��ͷ���������2020���������51.78%����ҪϵHANWA���źͺ���������˾�ɹ���DVR��ѧ��ͷ�����������£�2023��1-6�£�������������������ģ�����������2022��ͬ���½�38.13%����Ҫϵ��ʤ����Ӻ����������ն�Ʒ����pioneer�г���¼�ǵĺ�װDVR����ģ����Ŀ��ֹ��ʹ�õ������۶����������£�2022��ȣ����������ܼҾӹ�ѧ��ͷ���������2021��ȴ�������������ﵽ138.31%����Ҫϵ��˾��Ring�������²�Ʒ��ʼ��������ͨ��EMS������˾�ɹ������ܼҾӹ�ѧ��ͷ���ģ������2023��1-6�£����ܼҾӹ�ѧ��ͷ���������2022��ͬ������114.41%����Ȼ�����������ҹ�˾���ģ�ɹ���ԭ��

������������Կ��������������˲�Ʒ�Ķ��ƻ��̶Ƚϸߣ����Ʒ���ͶԸ���ͻ����ش�������ij����Ŀ����ֹ���ܶԷ����˵�ҵ����ɽϴ��Ӱ�졣��Ҳ˵�������˳��˶Ե�һ��ͻ��������Ƚ��������⣬���Ʒ�ṹ�����;����൱�̶ȵķ��ա�

Ȼ������Ʒ���ƻ��̶ȸߣ��������ͻ���������������ҵ���в�����ȫ��ͬ���Ƿ������ҵ��Ӫ���ԣ��������������Ϳɱȹ�˾�ĶԱ������

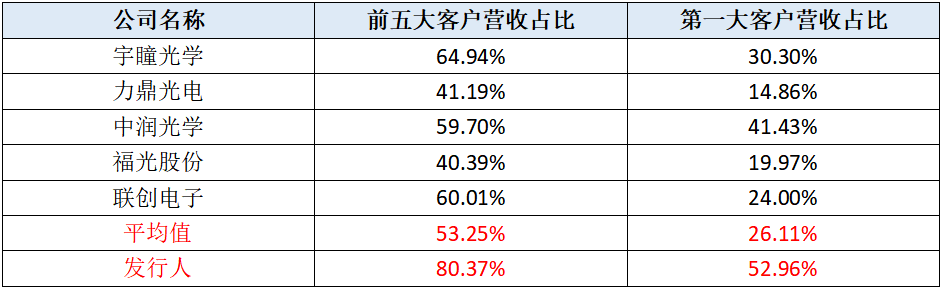

����ͬ��˳IfinD�ṩ�����ݣ�����¶��ǰ���ͻ����ݵĿɱȹ�˾�У�ƽ��������ǰ���ͻ���Ӫ���������ڵ�һ��ͻ���Ӫ��ռ�����±���ʾ��

ע���ֿɱȹ�˾2023���б�δ��¶������ݣ�������Դ����2022����걨��

���ϱ��ɼ���������������ǰ���ͻ���Ӫ��ռ�Ȼ��ǵ�һ��ͻ���Ӫ��ռ�ȣ��ڿɱȹ�˾�о�Ϊ��ߣ�����Դ�ڵ�һ��ͻ���Ӫ��ռ��˦���ڶ��������ѧ11.53%����С��

��ˣ������Ϳɱȹ�˾�ĶԱȣ���Ȼ�����˵IJ�Ʒ���Ե��������Ա���Բ��ֿͻ����һ���̶ȵ��������������˸���ƽ��ֵ1������ĵ�һ��ͻ�Ӫ��ռ�ȣ����ѳƵ��Ϸ�����ҵ��Ӫ���ԣ�ֻ��˵�����˴�ͻ����������������������Ӫ�������㵼�µġ�

��Ȼ�����˲��ǶԴ��Ӷ�������Ҳ�ڶԸ��ƴ�ͻ���������������Ŭ������

2.�Եͼ���ɺ͵ͼ����ۻ�ȡ��������������ͼ�����Ե�һ��ͻ�������

�ڷ����˵Ŀͻ��У��������Ƚ�����Ŀͻ����ֱ��ǻ����е��������������ӹɷ�����˾�����¼�ơ��������������Ͷ�ݸ�ںϴ�ҵͶ�����ģ����¼�ơ��ںϴ�Ͷ�������������ͻ��ֱ���з�����5.67%��3.78%�Ĺ�Ȩ��

����������Ҫ�ṩ�������ա����ܼ�ʻ����������Ϊ����������Ӧ����ҵ���ںϴ�Ͷ����Ҫ���´�ҵͶ�ʣ�����ҪͶ�����Ϻ�Ħ�����ܼ�������˾��ĸ��˾���ڼ���Ϊ�����˿ͻ���

�����������ͻ������Ƿ�����һ��Ĺɶ���������2022������ɷ����ˡ����й�����¶���Թ�Ȩת�ú����ʻ�Ϸ�ʽ�������������ںϴ�Ͷ��2022��8�������ù�Ȩ18.37Ԫ/�ɺ�������19.80Ԫ/�ɵļ۸ֱ�����������Ȩ��

����������֮������Ͷ�ʺ�ȫ־�Ƽ���ɷ����ˣ���ɼ۸�ȴΪ25Ԫ���ȵ����������ںϴ�Ͷ��ɼ۸�߳�26.26%��

��ֻ����ɼ۸�ͬ��Ҳ����ͬʱ�ڹ�ֵ��ͬ��ԭ��ͽ����������ͼ���ɵ����������������ɶ��Ľ��ף��ɺϵ�����ȴ����ֻ��һ����

�ڵ��������ںϴ�Ͷ��ɺ�ļ�����ʱ���ڣ������˶Ե��������ͻ��ڼ��������۶�������������۶���������ͬʱ��ȴ�����ŵ��۵Ĵ���½���

�������۸���������������������ѧ��ͷ2022�굥�������ǰ��57.76Ԫ�½�����ɺ��38.94Ԫ�����۸����ڼ�����������������ģ����2022�����ǰ����66.37Ԫ�½�����ɺ��51.51Ԫ���ɼ������������۸���������ɹɶ��ĵ��۶����ֲ�ͬ�̶ȵ��µ���

Ҳ�����Ƿ������ڽ����ͻ�����������������Ŭ������������2022������������ɶ���������������۽��ϼƲ���1000��Ԫ��ռӪ�յı������ͣ��ƺ��е㲡����Ͷҽ�ļ��ӸС�

3.��ҵ����λ�ϵ͡��з�Ͷ��ϵͣ���ë����ȴ��������ͬ�У�����ڻ�����ҵ��

ͨ�����ԣ�ͬ��ҵ�е����ι�Ӧ�������������������£�һ����ҵ��������ҵ�������̶�Խ�ߣ�������ҵ�����������Խ����������ӯ������Ҳ��Խ����

���嵽�����ˣ�����Զ����ҵ�����μ��жȣ��������ڲ�ҵ����λ��Խϵͣ������Ի�ó�Խͬ�е�ӯ��������

�������˵�ë���ʱ���ȴ������ˣ������й�����¶�������˱�����ë������ͬ�бȽ����±���ʾ��

��Ȼ�ϱ�����ʾ�������˵�ë������ɱȹ�˾��ֵ�Ա����ڻ��иߵͣ��ƺ������쳣�����ǣ������ڷ�����Զ���ɱȹ�˾�Ŀͻ����жȵ�������ȡ�õġ�

���⣬�����˱�����ڿͻ����ж���һ���ɵ͵��ߵĹ��̣���Ӧ����ӯ�����������ҲӦ��ѭһ���ɸߵ��͵Ĺ��̡���������ʵ�����ȴ�ǿͻ����ж�Խ�ߣ�ë����ҲԽ��Խ�ߡ�

��ˣ������˵�ë���ʱ仯���Ʋ������������ͻ����жȵı仯���Ʋ�����Ҳ��ɱȹ�˾��ֵ�ı仯���ƽ�Ȼ�෴���ɱȹ�˾ë���ʾ�ֵ�����µ����������˵�ë����ȴ�ڲ������ǡ�

Ȼ���������˲����ͻ����ж�Զ���ɱȹ�˾��ֵ�����з�Ͷ���ڶ������Ҳ�������ڿɱȹ�˾�������й�����¶����������ɱȹ�˾ƽ���з����ʶԱ����±���ʾ��

�з������䲻��������ҵ�з�Ͷ��ľ��Բ�����ȴ�ܷ�ӳ��ҵ�������ܼ��ķ�Χ�ڶԴ��з���̬�ȡ���������棬�����˵ı����ƺ��ֲ������룬�ο������˵�Ӫ�չ�ģҲԶ���ڿɱȹ�˾��ֵ����ʵ��Ͷ���з����ʽ�Ҳ�������ơ�

���գ��������ڿͻ����ж�Զ���ڿɱȹ�˾��ֵ���з�Ͷ���������ڿɱȹ�˾��ֵ������£������ӯ�������Կɱȹ�˾�ķ������ݴˣ������ų������������ë�����Ƿ��α����Ľ�����ֿ��ܡ�

Ȼ������������ֻ��������������һ���֡�������Ӷ������۴����������Ͽ졢���ۿ�������ʱ��ͬ��ծȴ����û����������һ������ʾ�ŷ������ڲ�ҵ��������������㡣

��Ȼ������������������������Ƿ��α�������ȻҲ�����������������г�����˿��������

����Ӧ���˿������̶��ʲ������������������Ƿ��α����Ľ��

ͨ�����ԣ���ҵ��Ӫ�մ�����������������Ӫ���ʱ�Ͷ��Ҳ�����ӣ���Ҫ������Ӧ�տ������������ʲ��������ϡ�������Ҳ�����⣬��Ӧ���˿�ʹ���ȶ��в�ͬ�̶ȵ����ӣ�����������ȴ���е���֡���

1.Ӧ���˿�����Զ��Ӫ������

���й�����¶�������˸�������ĩӦ���˿����뵱��Ӫҵ����ı������±���ʾ��

��λ����Ԫ

ע��2023ռ���Ѿ����껯���㡣

���ϱ��ɼ��������˱�����Ӧ���˿����������281.36%��ռӪ�յı����ڴ�22.73%������37.60%��ռ��������Է��ȴ�65.40%��

ͨ������£�һ��ҵ��ģʽ���졢ӯ����������ȶ�����ҵ��Ӧ���˿��������Ӫ�յ����ٲ��첻��̫������Ӧ���˿���Ӫ�յı����仯����̫��

���嵽�����˵��������û�������������Ӧ���˿�����������Ӫ�յ�����Ӧ���ִ�����ͬ�ı�������Ӧ���˿����ռͬ��Ӫ�յı���Ӧ�����һ�������ڵ�22.73%�����С��

���ϱ���ʾ��ʵ�����ȴ��˴��ھ�������Ǽ��������ģ������ֲ�����ͨ�����������������ܵ�ԭ���µġ�

��һ����������ǰ�������۵�һ���������˲�ҵ����λ���£����������㣬����������Ҫ�ڼ۸������ڡ��ۺ�ȶ��Կͻ��ò���Ӧ���˿�Ĵ������ֻ�Ƿ������������ڷ���Կͻ�����������µĽ���������ò���Ȼ������ҵ��������ȴ��ռ�÷����˸���������ʽ��ʽ�ɱ�������������ֹ���ò�����û���ⲿ���ʲ��䣬��������ɷ������ʽ���ѵķ��գ������˱������ʲ���Ҳ�����д˷���Ŀ��ǡ�

�ڶ���Ӧ���˿���쳣������ͨ��Ҳ�����ŷ��α����Ŀ��ܡ���õķ��α����İ취��������Ӫ�գ���û���㹻���ʽ���Դƽ�ˣ���������Ӫ�վͺܿ���һֱ����Ӧ���˿��У�����Ӧ���˿�ľ����ӣ����յ���Ӫ��������������ȴ����������

��ֵ֮����Ȼ������ƾ����Ӧ���˿��������Ͷ϶���������Ӫ�յ���Ϊ������Ӧ���˿��쳣֮�⣬���Ҳ���������Ƶ����Ρ���

2.����쳣����

�����й�����¶�������˴������ĩ��ռͬ��Ӫҵ�ɱ��ı��������±���ʾ��

��λ����Ԫ

ע��2023���ϰ��������Ѿ����껯���㡣

���ϱ��ɼ���������2021��ȵĴ��ռӪҵ�ɱ��ı���Ϊ36.67%��ͬ���Ƿ�126.51%�������ڱ����������½�����������Ȼ�߳���һ��������56%��

��Ӧ���˿����Ƶ��������������պͲ�Ʒ����������û�о�仯������£���ҵ�Ĵ�������Ӫҵ�ɱ��ı���ҲӦ����������ȶ���һ��״̬����Ϊ���Ǵ�����㣬���ܼ�ʱ��������ᶪʧ���������������������Ҫ������Ҫռ�ò���Ҫ���ʽ������˷���Դ���ڷ����˱���ļ���ʽ���������£����ִ����λ�������ϻ���������

�����÷����˵���Ӫ���������������ƺ������������Ͼ������˳���10���꣬����Ĺ���ˮƽ������˴���ȵ��ˣ�������Ҳ������

��ô��������һ�����ܣ����Ƿ��������ô�����������α��������ľ��ʲ�������

�ӷ����˵Ĵ���ṹ����������ǰ������ί�мӹ����ʡ��ڲ�Ʒ�͵�ֵ��Ʒ����ĩ���ڳ����ӷֱ�Ϊ7,175.18%��4,273.24%��1,885.82%��

��ֻ����������Ŀ�ı仯�����������뵽�����ڵĻ���������˷�����æ����������ͬԴԴ���ϵ���ˮ��һ�̲�ͣ����ת����������Ÿ��ֻ����ĺ��������˵�ߺ������

���ǣ��ڴ���У���ԭ���ϡ����Ʒ�������Ʒ�ͷ�����Ʒ������111.67%��405.90%���ȣ�Զ�����ڲ�Ʒ40���������

���㲻���ǰ��Ʒ�������Ʒ�ͷ�����Ʒ��������ͨ������������ģ�ļӴ�ԭ���ϵ���������壬��������ԭ���ϵ�����Զ�����ڲ�Ʒ���������ѵ�������һ����Ʒ��������������ͣ����������

��ˣ������˴����Զ��Ӫҵ�ɱ����������������쳣����֮�����������Ŀ֮������ٲ���Ҳ�������÷����˹���ˮƽ���������������Ŀ������ӣ�������Ϊ�˷��α������µĽ����

3.�̶��ʲ���ת�ʴ���»�

�����й�����¶�������˱����ڹ̶��ʲ�ԭֵ���±���ʾ��

��λ����Ԫ

���ϱ��ɼ��������˹̶��ʲ�ԭֵ�ڱ����ڴ�0.59��Ԫ��������2.56��Ԫ������336.75%�����л����豸������Ϊ276.64%���̶��ʲ���ת��Ҳ���ִ�������������豸��ת�����½�21.65%��

���й�����¶�������˱����ڵ�����������ѧ��ͷ���������ѹ�ѧ��ͷ��������������ģ���������������ģ���ĸ�����IJ��������ʷֱ�Ϊ92.36%��99.44%��102.38%��105.55%���������������˵�������˱����ڸ������ߵľ����ڱ�������״̬��

��������£������ۼ۸�仯���Ͳ�Ӧ�ó��̶ֹ��ʲ���ת�ʵĴ�������ͻ����豸��ת�ʵ��½�������

Ȼ�����ڷ����˰���14���Ʒ��¶�ĵ��۱��У�����4���Ʒ����С���½�������10���Ʒ���۾����ֲ�ͬ�̶ȵ����ǡ�

����˵�������������IJ�Ʒ�۸��������̶��ʲ���δ���־���һ����ģ�����ã���ô�����˹̶��ʲ���ת�ʾͲ�Ӧ�ó��ִ�����µIJ����������豸��ת��Ҳ��Ӧ�ó����½�������

�ܹ����ͷ����˹̶��ʲ���ת���쳣��ԭ����Ȼ����������α����ĺ���֢�������Ӳ��ܵ�ͬʱ�����ȡ�̶��ʲ��ļ۸�����������Ӫ�մ����ľ��ʲ����ӡ�

��������

�����������������쳣��ë�������������ҵ����㣣�Ӧ���˿����̶��ʲ����ֳ������������ܴ�̶ȿ����Ƿ��α�����ԭ���µġ�������Σ�������Щ��������α����أ��������ߵ�Ӧ���˿����ʹ��Ĺ̶��ʲ�Ͷ�룬����һ��ը�������ڷ�����ǰ����·�ϣ������ܼ�ʱ�������������������ʲ������Խ�����Ϊ�̡�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP