��ԭ���⣺�����շң�002832.SZ��Ͷ�ʼ�ֵ��������:�ݳ�Ʒ�г���������������������չ����������Ʒ�ƣ���˾ҵ�������Ƚ�������

�ݳ�Ʒ�г���������������������չ����������Ʒ�ƣ���˾ҵ�������Ƚ�����

�������շң�002832.SZ��Ͷ�ʼ�ֵ��������

?�в�����Ⱥ��ģ�������������ݳ�Ʒ�г��Ƚ�����

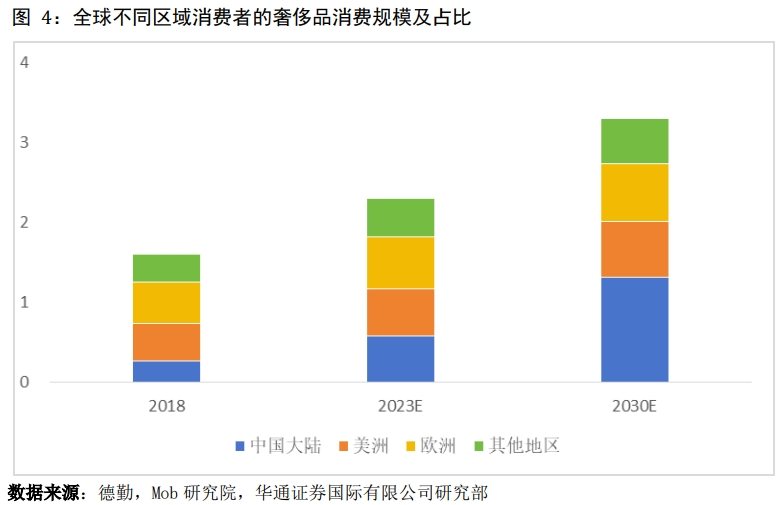

�����ڹ�����Ⱥ���ữ�Լ��в�����Ⱥ�������й���ȫ���ݳ�Ʒ�г�������ռ����֮����2023��Ԥ��ȫ���ݳ�Ʒ�г���ģ���ﵽ2.3����Ԫ�����У��й��ݳ�Ʒ�г�ռ��25%������BCGԤ�⣬2022�굽2030�꣬�ҹ�Ԥ�ƽ�����8,000�����в��������˿ڣ��в�����Ⱥ��ģ������������һ�������ݳ�Ʒ�г���ģ����Mob�о�Ժ��90���ݳ�Ʒ������Ⱥ���졷��Ԥ��2030�꣬ȫ���ݳ�Ʒ�г���ģ�����ﵽ3.3����Ԫ���й��ݳ�Ʒ�����г�Ԥ��ռȫ���г���40%����������ŷ����Ϊȫ�����һ�г���

?2023���չ�����Ʒ��������շ��γɻ���

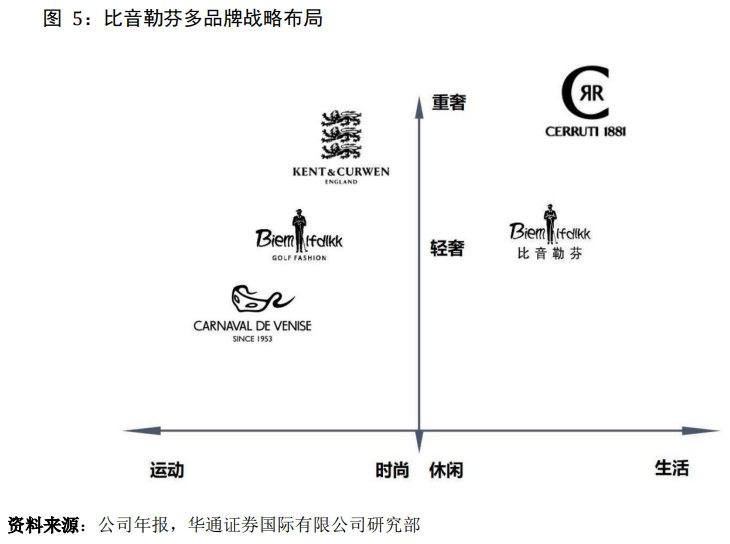

��˾����ӵ�б����շ����ꡢ�����շҸ߶���Ʒ�ơ�����˹��Ʒ���Լ����չ������������ݳ�Ʒ�ƣ�CERRUTI 1881 �� KENT�� CURWEN���ܹ�һվʽ�����в���������Ⱥ�ೡ������װ�������չ���CERRUTI 1881����142��Ʒ����ʷ��KENT�� CURWEN�н�����Ʒ����ʷ����������Ʒ����Ʒ��Ӱ������֪���ȵȷ���������շ��γɻ�������һ���ƽ���˾Ʒ�ƶ����������ʻ����߶˻����֣�Ϊ��˾����ȫ���ݳ�Ʒ���ŵ춨�˻�����

?Ʒ�����Ƽ�������չ����˾ҵ�������ȶ���������ǰ��ֵ���ڵ�λ

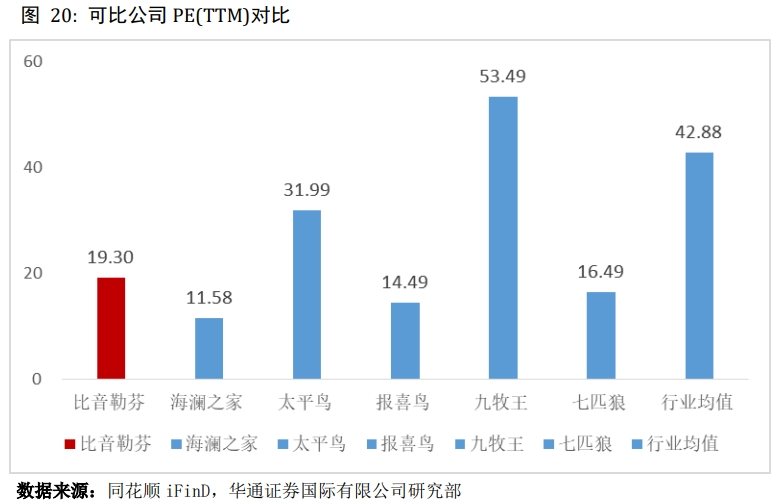

2022�꼰2023���ϰ��꣬��˾�¿��ŵ����ֱ�Ϊ91�ҡ�47�ҡ�������������չ��Ʒ��֪���������Լ����������ݳ�Ʒ�ƣ����鼸��������˾ҵ���Ա����Ƚ��������Ա�PE��TTM����ֵ�ٷ�λ��1��18�չ�˾PE(TTM)Ϊ19.30��PE�ٷ�λΪ18.24%��ĿǰPE�ڹ�ȥ�������81.76%��ʱ��Ҫ�ͣ���ǰ��ֵ���ڵ�λ��

?��˾ӯ��Ԥ�����ֵ

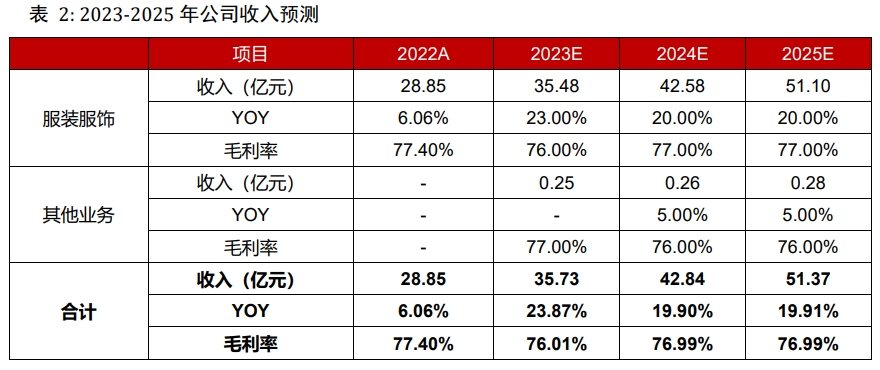

Ԥ�ƹ�˾2023-2025��Ӫҵ����ֱ�Ϊ35.73��42.84��51.37��Ԫ��YOY�ֱ�Ϊ23.87%��19.90%��19.91%��EPS�ֱ�Ϊ1.63��1.98��2.39Ԫ�����ݺ�����ֵ���㣬��Ϲɼ۴������أ����蹫˾��������Ŀ���Ϊ37.49Ԫ/�ɣ����蹫˾���Ƽ����״Σ���Ͷ��������

?Ͷ�ʷ�����ʾ

������������ķ��ա�Ӫ��������չ�����Ĺ�������

?����ҵ������Ԥ��

�ݳ�Ʒ�г���Ҫ��ָ��ֵ���ߵ��ε���Ʒ�ͷ������ߵ����ࡢ�߶�ʱװ��˽�˷ɻ���������ͧ��ʱ�����Ρ��鱦���Ҿ���Ʒ����ˮ�������ֱ��ȣ�����һ�ָ�����λ�����ݵ���������۸�����������Ʒ��ֵ��һ���֡�

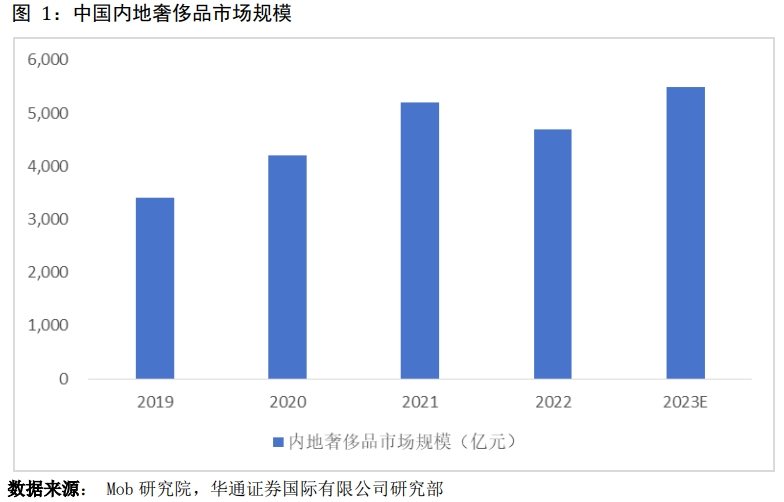

�������������ھ��õĿ����������������������ߡ������������������Լ����������ij������ҹ��ݳ�Ʒ���ѿ�����������Mob�о�Ժ��90���ݳ�Ʒ������Ⱥ���졷��2023���й��ڵ��ݳ�Ʒ�г���ģ�����ﵽ5,500��Ԫ����ȥ������15-20%��ͬʱ��������Ⱥ�ṹ�������ữ��90���ѳ�Ϊ���������������ݱ���������ݣ�������Ⱥ��45%���˻Ὣ�������е�10-30%���ڹ��ݣ�36%���˻Ὣ�������е�30-50%���ڹ��ݡ�����Ƶ�ʷ��棬31%�ĵ�����Ⱥƽ��4-6���¹���һ���ݳ�Ʒ��20%����Ⱥƽ�����굽һ���ڹ���һ���ݳ�Ʒ��

��Ϊһ�ַDZ���Ʒ���ݳ�Ʒ�г����۾������ٽ��ܹ������������Ϲ������ġ�2024�����羭��������չ�������������ʸ�����ó��ƣ���������ֺ������ԭ��Ԥ��ȫ����������2023���2.7%�Ż���2024���2.4%��2023�꣬�й�����������ֵԤ������5.3%������������2023������ϸߣ��Լ����ز���ҵƣ���������£�Ԥ��2024�����GDP�����������ﵽ4.7%��

ͬʱ��������˾�����ġ�2023��ȫ���ݳ�Ʒ��ҵ�о����棨�^�棩��ָ�����и߶������߸��ӽ���������ԣ�ײ㲢û�з��������ݳ�Ʒ�IJ�����2023���й��ڵ��ݳ�Ʒ�г��ڵ�һ�������¿��ź����ǿ����Ԥ��2024���й������߹����ݳ�Ʒ��������������10%�������������������ѣ��������������Ա��ֽϸ����١�

����BCGԤ�⣬2022�굽2030�꣬�ҹ�Ԥ�ƽ�����8,000�����в��������˿ڡ����У���2025�꣬�ҹ��¾���ͥ˰���֧���������9.5-15.5k���в����˾����ﵽ3.25���ˣ��¾���ͥ˰���֧���������15.5-29.9k���ϲ��в����ﵽ1.66���ˣ��¾���ͥ˰���֧���������29.9k�ĸ�ԣ�ײ㽫�ﵽ2,300���ˡ��в�����Ⱥ��ģ������������һ�������ݳ�Ʒ�г���ģ��

�����ڹ�����Ⱥ���ữ�Լ��в�����Ⱥ�������й���ȫ���ݳ�Ʒ�г�������ռ����֮����2023��Ԥ��ȫ���ݳ�Ʒ�г���ģ���ﵽ2.3����Ԫ�����У��й��ݳ�Ʒ�г�ռ��25%��Ԥ��2030�꣬ȫ���ݳ�Ʒ�г���ģ�����ﵽ3.3����Ԫ���й��ݳ�Ʒ�����г�Ԥ��ռȫ���г���40%����������ŷ����Ϊȫ�����һ�г���

�����շҳ�����2003�꣬��˾�Է����з���ơ�Ʒ����Ӫ�����ֻ���Ӫ��Ӫ�����罨�輰��Ӧ������Ϊ��Ҫҵ��Ʒ�ƶ�λΪ�߶�ʱ���˶����Ρ���˾�۽���ϸ�ַ�������ʵʩ��Ʒ�Ʒ�չս�ԣ�Ŀǰ����ӵ�б����շ����ꡢ�����շҸ߶���Ʒ�ơ�����˹��Ʒ���Լ����չ������������ݳ�Ʒ�ƣ�CERRUTI 1881 �� KENT�� CURWEN���ܹ�һվʽ�����в���������Ⱥ�ೡ������װ����

Ŀǰ�������շ�ӵ���С�Ӣ���⡢���Ĺ�����з��Ŷӣ�����GORE-TEX��POLARTEC��OUTLAST������ĵȹ���֪�����Ϲ�Ӧ�̺��������ѽ������С��ա�����Խ�ȹ��ʻ������������ء�ͨ������ȫ��������Դ����˾�����Ƴ�Outlast����������ʹ���͢�Ļ������ȶ������ϵ�С�

2023��4�£���˾����չ�CERRUTI 1881Ʒ�Ƶ�ȫ���̱�����Ȩ����˾����CERRUTI 1881Ʒ�����ܣ��Զ��ƺ����۸߶�������Ϊ����ҵ��ͬʱ���ÿ�������콢��ģʽ�������ţ�Ԥ����Ʒ2024���ﶬȫ�����ࡣͬ�£���˾����չ�KENT��CURWENƷ�Ƶ�ȫ���̱�����Ȩ����˾������CERRUTI 1881Ʒ��Ӣ����ʿ���Ͱ����˶�DNA�����������г��������������ʦƷ�ơ�

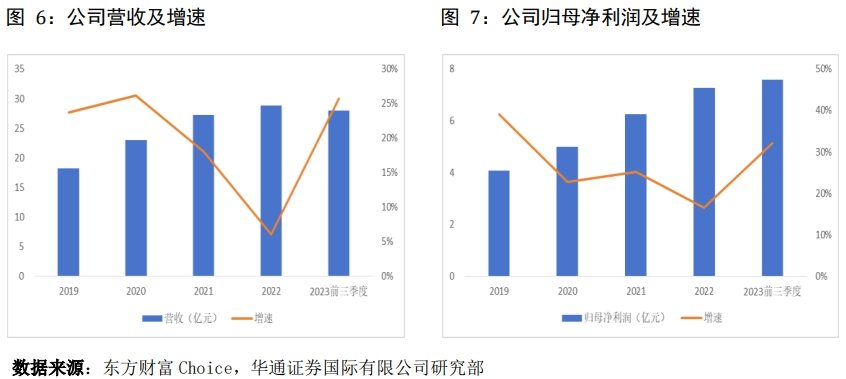

2022�꼰2023���ϰ��꣬��˾�¿��ŵ����ֱ�Ϊ91�ҡ�47�ҡ�������������չ��Ʒ��֪���������Լ����������ݳ�Ʒ�ƣ����鼸��������˾ҵ���Ա����Ƚ�������2023��ǰ�����ȣ���˾ʵ��Ӫҵ����27.96��Ԫ��ͬ������25.67%��ʵ�ֹ�ĸ������7.58��Ԫ��ͬ������32.17%��

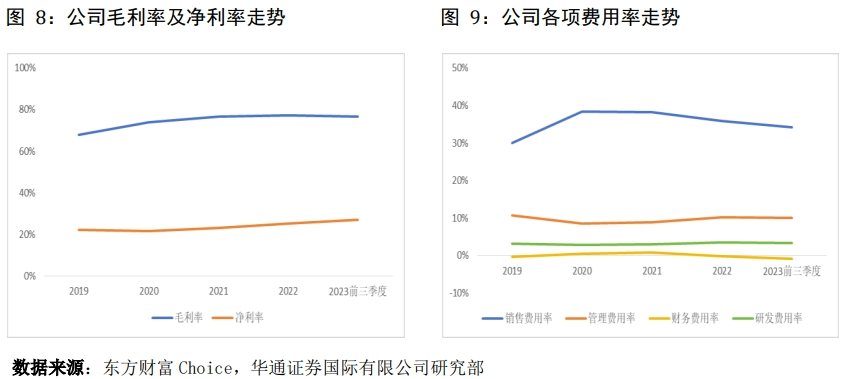

��˾�ǹ��ڸ߶��˶�ʱ�з��μ��ݳ�Ʒ����Ӫ�̣�ҵ�ڰ�����Ʒ����з���Ʒ����Ӫ�����������Ŀ����ܿصȸ���ֵ�ϸߵ�ҵ�������εĺ��Ļ��ڣ���˹�˾ë����ˮƽ�ϸߡ������꣬��˾ë���ʡ������ʴ����Ȳ��������ƣ�2023��ǰ�����ȣ���˾ë���ʡ������ʷֱ�Ϊ76.60%��27.11%��ͬʱ�����۷����������½���ǰ�����ȣ����۷����ʡ����������ʡ���������ʡ��з������ʷֱ�Ϊ34.24%��10.01%��-0.88%��3.34%��

��˾��Ʒ�ƶ�λ�����ϸ߶����˶��߶�����ε��������������������������ĸ߶����Ӿ���֪�����߶������⡢���������š����Ļ�ͨ���������������ڹ�˾��Ʒ֮�ϣ��ᳫ����߶���Ľ������������ͨ�����컯��λ����Ʒ�ơ���Ʒ������Ļ��ȷ����γ��˶��е�Ʒ�����ԡ��߶����Ļ��Ѿ���Ϊ��˾Ʒ�Ƶ��Ļ�����ͨ������ij������Ѿ��������������γ��˲��컯�ġ����Ʒ�ơ�����

���˾ʵʩ��Ʒ�Ʒ�չս�ԺͲ��컯�г���λ���ԣ���λ����ϸ��������������������շ������Ѿ��γ���ȫ�桢���ʵIJ�Ʒ��ϵ����������ϵ�С�ʱ��ϵ�кʹ���͢�Ļ�����ϵ�У���Բ�ͬ�Ĵ��ų������������С�ʱ�С�����ϵ�в�Ʒ�����������ߵIJ��컯����

�����շҸ߶���Ʒ�ƶ�λ��רҵ�߶����������ע��רҵ�������ữ��ʱ�л��IJ�Ʒ���ԣ����ڸ߶��˶����з����г�DZ��������˹��Ʒ�ƣ��۽��ȼ����η����г�������ȼ����η��ε�һ����Ʒ�ơ�2023�꣬��˾�չ���CERRUTI 1881��KENT��CURWEN��������Ʒ�ƣ���Ʒ��Ӱ������֪���ȵȷ���������շ��γɻ�������һ���ƽ���˾Ʒ�ƶ����������ʻ����߶˻����֣�Ϊ��˾����ȫ���ݳ�Ʒ���ŵ춨�˻�����

���й���ҵ���ϻᡢ�л�ȫ����ҵ��Ϣ���ķ�����ȫ������������ҵ��Ʒ���۵���ͳ�ƽ����ʾ�������շҸ߶����װ����2022���ͬ���Ʒ�ۺ�ռ���ʵ�һλ�������շҸ߶����װ�������꣨2017-2022���ۺ�ռ���ʵ�һλ��ͬʱ��ϸ��Ʒ���¡�T����Ʒ�ࡱ���۵���ͳ�ƽ����ʾ�������շ�T���������꣨2018-2022��ȡ�á�ͬ���Ʒ�ۺ�ռ���ʵ�һ���������������T��������������T���Ѿ���Ϊ�����շ�Ʒ�Ƶij���Ʒ�ࡣ

Ϊ��ȷ����ƷƷ�ʣ���˾�����ѡ�ߵ��Ρ������ܵ����ϣ�����������������ձ��ȹ���֪�����Ϲ�Ӧ�̱����ȶ��ĺ�����ϵ����Щ���Ϲ�Ӧ��Ҳ�ǹ���һ��Ʒ�Ƶĺ�����顣��˾�벿�����Ϲ�Ӧ�̽����˼����з���Ա���ڽ����������ƣ�����Ϲ�˾��Ʒ�ķ���ص㣬���Ӹ��Ե����ƽ��в�Ʒ�Ķ�����

���˾ӵ��һ֧�����ʵ�����з��Ŷӣ����Ǿ��ж����ݳ�ƷƷ�ơ�����֪��Ʒ�Ƹ߶������ϵ����ƾ��飬��������ɫ��Ӧ�á������������֡����ϴ�������յȷ�����нϸߵ�רҵ��������˾��Ʒ����Ʒ���ע�������¼������¹��պ߿Ƽ����ϣ������ÿ�����������˶�Ԫ�ء�����Ԫ���Լ�ʱ��Ԫ���ڷ����Ϻ�г�ںϣ�ʵ���˹����Ժ�������ͳһ����˾��Ʋ���ÿ����ƵIJ�Ʒ����ǧ���ʾ�˹�˾���н�ǿ���з��������������2023���ϰ��꣬��˾ӵ�з���ר����ʵ�����͵�ר�������ﵽ157�

��˾���������������ԣ���Ҫ��ȡֱӪ�������������ϵ�����ģʽ����˾��Ʒ�������ն��ŵ��ΪֱӪ��ͼ��˵ꡣ��˾��һ�����߳���������ֱӪ��Ϊ�����������������������˵�Ϊ��������2023���ϰ��꣬��˾Ӫ�����縲��ȫ��31��ʡ����������ֱϽ�еĺ�����Ȧ���߶˰ٻ���������֪���߶����������ȣ���ӵ��1,193���ն������ŵ꣬����ֱӪ��������579�ң����˵�������614�ҡ�

�����ֻ��������������ַ��棬��˾�ѿ�ͨ��è�콢�ꡢ�����콢���ΨƷ���콢�꣬��ͨ��ֱ��������С�����ֲݡ���������С����ȷ�ʽ����ַ��Ӹ���Կ�Ⱥ�߸����ʵ�Ʒ�����ƣ�ͨ�����������ںϣ��γ�ȫ�������֡�

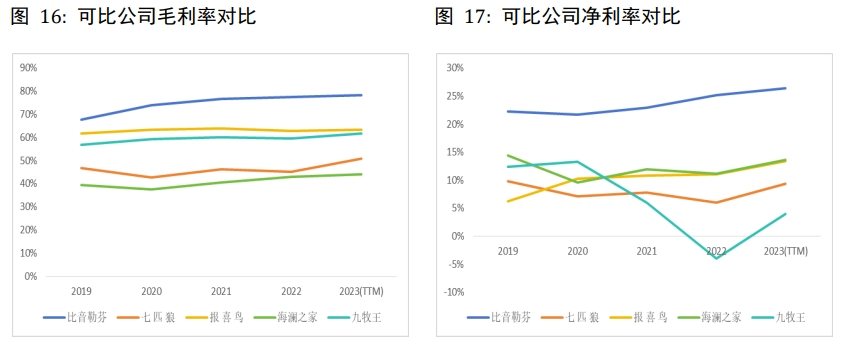

�Աȿɱȹ�˾��ӪЧ�ʣ�ѡȡ��װ������ƥ�ǡ���ϲ����֮�ҡ�������Ϊ�ɱȹ�˾�������ת�ʷ��棬�����շҡ���ƥ�ǡ���ϲ����֮�ҡ�������2023��ǰ�����ȴ����ת������Ϊ0.91��1.25��1.04��0.98��0.88��Ӧ���˿���ת�ʷ��棬������˾2023��ǰ������Ӧ���˿���ת������Ϊ10.59��6.02��4.95��12.49��7.52�����ʲ���ת�ʷ��棬�����շ��ڿɱȹ�˾�д����е�ˮƽ��������˾2023��ǰ���������ʲ���ת������Ϊ0.48��0.21��0.58��0.49��0.38��

�Աȿɱȹ�˾����Ч�ʡ����۷����ʷ��棬�����շҡ���ƥ�ǡ���ϲ����֮�ҡ�������2023�꣨TTM�����۷���������Ϊ34.84%��27.05%��37.91%��18.77%��35.20%�����������ʷ��棬������˾2023�꣨TTM����������������Ϊ7.63%��7.47%��6.86%��4.71%��7.82%����������ʷ��棬������˾2023�꣨TTM���������������Ϊ-0.61%��-4.82%��-0.85%��0.59%��-0.11%��

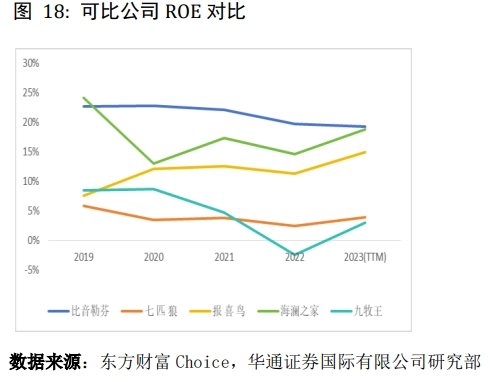

�Աȿɱȹ�˾ӯ��������ë���ʷ��棬�����շ��ڿɱȹ�˾�д��ڵ�һλ�������շҡ���ƥ�ǡ���ϲ����֮�ҡ�������2023�꣨TTM��ë��������Ϊ78.41%��50.72%��63.47%��44.03%��61.83%�������ʷ��棬�����շ��ڿɱȹ�˾�д��ڵ�һλ��������˾2023�꣨TTM������������Ϊ26.39%��9.31%��13.35%��13.64%��3.99%�����ʲ������ʷ��棬�����շ��ڿɱȹ�˾�д��ڵ�һλ��������˾2023�꣨TTM��ROE����Ϊ19.25%��3.99%��14.99%��18.80%��3.09%��

�ؼ����裺

a. �����в���Ⱥ��ģ��������Ⱥ���ữ���ݳ�Ʒ�г����������Ƚ���չ����˾ʵʩ��Ʒ�Ʒ�չս�ԺͲ��컯�г���λ���ԣ���Ʒ����ϸ���������нϸߵ�Ʒ��֪���ȣ�2023�깫˾�����չ�CERRUTI 1881 Ʒ�Ƽ�KENT��CURWENƷ�Ƶ�ȫ���̱�����Ȩ������Ϊ��˾������������ͬʱ����˾�����ƽ�������չ��2022�꼰2023���ϰ��꣬��˾�¿��ŵ����ֱ�Ϊ91�ҡ�47�ҡ������ڷ�װ��ҵ�߶˻���Ʒ�ƻ������ữ���ƣ���˾Ʒ��֪���ȵ�������������չ�������Ϲ�˾ҵ���Ƚ�������

b.����������ݣ�����װ���ε�2023����������Ԥ�����Ϊ23%���ο��������ݽ���Ԥ�⣬����װ���Ρ�����ҵ��2024��2025������������趨Ϊ20%��5%��

c.����������ݣ�����װ���Ρ�����ҵ���2023��ë����Ԥ����Ϊ76%��77%���ο��������ݽ���Ԥ�⣬��2024��2025��������ҵ��ë�����趨Ϊ77%��76%��

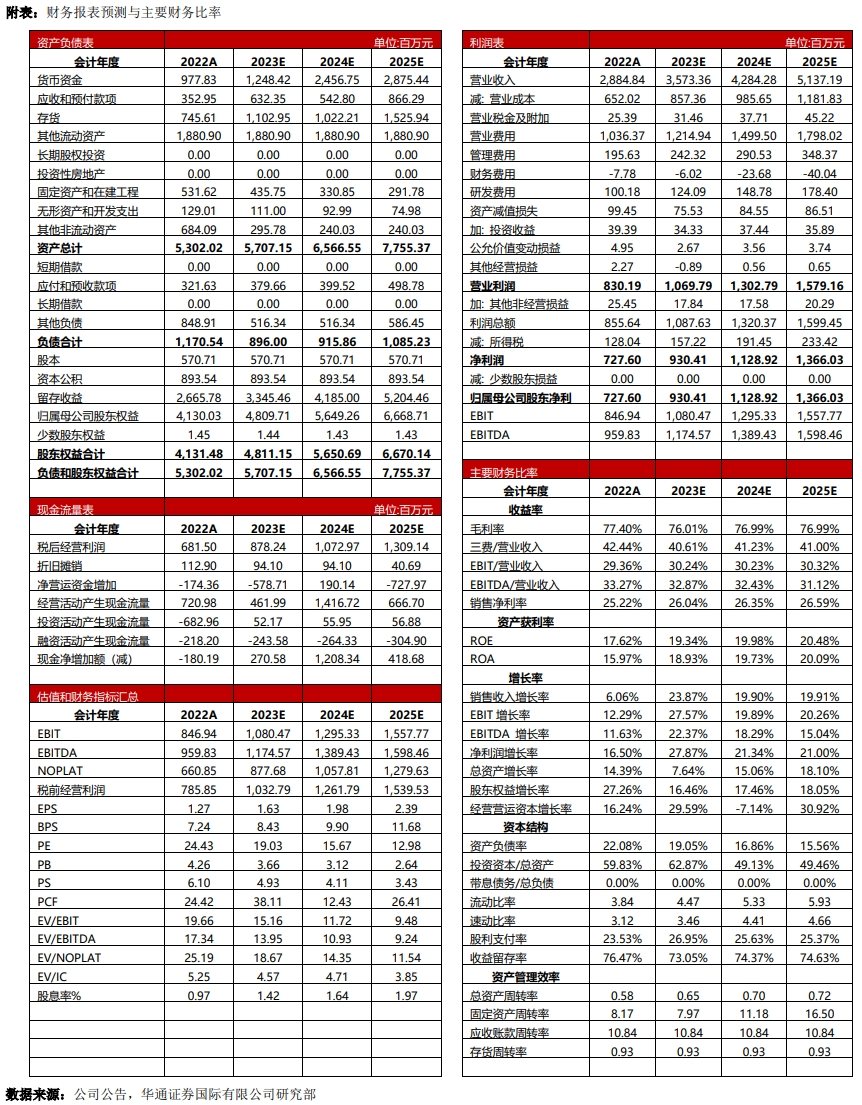

����Ԥ��2023-2025�깫˾Ӫҵ����ֱ�Ϊ35.73��42.84��51.37��Ԫ��ͬ������23.87%��19.90%��19.91%��������ĸ��˾�ɶ�������ֱ�Ϊ9.30��11.29��13.66��Ԫ����ӦEPS�ֱ�Ϊÿ��1.63��1.98��2.39Ԫ��

�Ա�PE��TTM����ֵ�ٷ�λ��1��18�չ�˾PE(TTM)Ϊ19.30��PE�ٷ�λΪ18.24%��ĿǰPE�ڹ�ȥ�������81.76%��ʱ��Ҫ�͡�

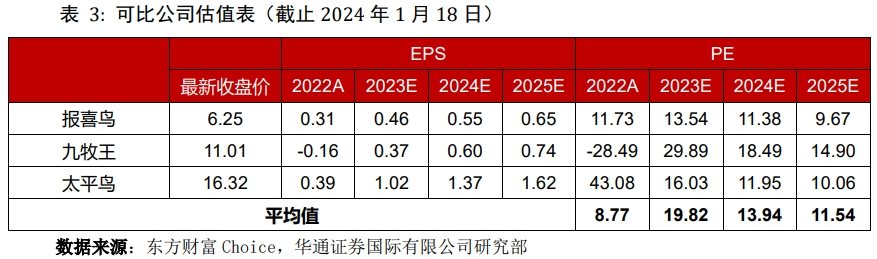

ѡȡ��װ������֮�ҡ�̫ƽ��ϲ����������ƥ��Ϊ�ɱȹ�˾��ͬʱѡȡ����������ҵ��ֵ��Ϊ�ο�����2024��1��18������Ϊ�����ɿ��������շ�PE��TTM�����ڽϵ�ˮƽ��

�Աȱ�ϲ��������̫ƽ���ֵˮƽ���ۺϿ��ǹ�˾ҵ���ɳ��ԣ����Ǹ��蹫˾PE��ֵ19X-25X����Ӧ�ɼ�30.97Ԫ/��-40.75Ԫ/��Ϊ������ֵ���䡣

������Ԥ���2023-2025��EPS�ֱ�Ϊ1.63��1.98��2.39ԪΪ���������о��Թ�ֵ���㣬��Ӧÿ�ɺ��������ڼ�ֵΪ54.88Ԫ��

��ֵ˵������1�����������ʲ����Ե���GDP�����ʣ�

��2��DCFģ������EPS���������ֽ��������в��㣻

��3��Ԥ���ڼ�Ϊ2023-2025�꣬��������2026�꿪ʼ��

��4�������г����պ���ҵ�����������أ������ʰ����˷�����ۡ�

��˾����ӵ�б����շ����ꡢ�����շҸ߶���Ʒ�ơ�����˹��Ʒ���Լ����չ������������ݳ�Ʒ�ƣ�CERRUTI 1881 �� KENT�� CURWEN���ܹ�һվʽ�����в���������Ⱥ�ೡ������װ�������չ���CERRUTI 1881����142��Ʒ����ʷ��KENT�� CURWEN�н�����Ʒ����ʷ����������Ʒ����Ʒ��Ӱ������֪���ȵȷ���������շ��γɻ�������һ���ƽ���˾Ʒ�ƶ����������ʻ����߶˻����֣�Ϊ��˾����ȫ���ݳ�Ʒ���ŵ춨�˻�����

2022�꼰2023���ϰ��꣬��˾�¿��ŵ����ֱ�Ϊ91�ҡ�47�ҡ�������������չ��Ʒ��֪���������Լ����������ݳ�Ʒ�ƣ����鼸��������˾ҵ���Ա����Ƚ��������Ա�PE��TTM����ֵ�ٷ�λ��1��18�չ�˾PE(TTM)Ϊ19.30��PE�ٷ�λΪ18.24%��ĿǰPE�ڹ�ȥ�������81.76%��ʱ��Ҫ�ͣ���ǰ��ֵ���ڵ�λ��

����ǰ���Թ�˾������ֵ���㣬��Ϲɼ۴������أ����Ǹ��蹫˾�������ڵ�Ŀ���Ϊ37.49Ԫ/������Ӧ2023��PEΪ23������2024��1��19�����̼�31.02Ԫ/��Ϊ������˾�ɼ۾����������ڵ�Ŀ�������20.86%�����ǿռ䡣

���ݹ�˾ҵ��Ԥ�⡢������ֵˮƽ���������ڵ�Ŀ��ۡ���ָ���IJ���Ԥ�ڣ����Ǹ��蹫˾���Ƽ����״Σ�����Ͷ��������

��˾��Ҫ����Ʒ�ƾ�Ӫģʽ������Ʒ����������������ܴ��ڳ��³����������ղ������㹫˾��ƷƷ��Ҫ�����������Ų������㹫˾����ʱ�����ʹ�ӳٹ������Ӷ�Ӱ�칫˾��Ʒ���ƹ�����ۡ�

���������Ŀ��������Թ�˾�Ĺ�����Ӫ����˸��ߵ�Ҫ�������˾���˲Ŵ�����������Դ������ѡ����ʵ��¿��ŵ��ַ����Ч�����ȷ��治�����㹫˾��չ����Ҫ�����Թ�˾δ����ӯ���������һ����Ӱ�졣

����������������ʾ

1.�������ɻ�֤ͨȯ��������˾�����¼�ơ�����˾�����������������������֤ͨȯ��������˾ϵ33������ȯ�̣�ӵ�����֤���䷢��1/4/5/9�����ա�

2.���о������������˾�Ŀͻ�ʹ�á�����˾������������յ������������Ϊ����˾�ĵ�Ȼ�ͻ���

3.���κ�����£�����˾�����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Σ�Ͷ���������ге����ա�

4.���������ص����ϡ����ߡ�������Ʋ�ֻ�ṩ���ͻ����ο�֮�ã�������Ϊ����Ϊ���ۻ���֤ȯ������Ͷ�ʱ�ĵ�����������������롣

5.����˾����ʱ���¹�˾���о��������ܻ���ijЩ�涨��������������һЩ���ڳ���ı���֮�⣬��������о��������ڷ���ʦ��Ϊ�ʵ���ʱ���ڵط�����

6.�������е���Ϣ����Դ�ڹ�˾��Ϊ�ɿ����ѹ������ϣ�������˾����Щ��Ϣ����ʵ�ԡ�ȷ�Լ������Բ����κα�֤��Ҳ����֤����������Ϣ�ͽ��鲻�����κα����

7.���κ�����£��������е���Ϣ��������������������ɶ��κ��˵�Ͷ�ʽ��飬Ҳû�п��ǵ�����ͻ������Ͷ��Ŀ�ꡢ����״�������ͻ�Ӧ���DZ������е��κ���������Ƿ�������ض�״�������б�ҪӦѰ��ר�������

8.���������ἰ��Ͷ�ʼ۸�ͼ�ֵ�Լ���ЩͶ�ʴ�����������ܻᲨ������ȥ�ı��ֲ�������δ���ı��֣�δ���Ļر�Ҳ����֤��Ͷ���߿��ܻ���ʧ���������ʲ����п��ܶ�ijЩͶ�ʵļ�ֵ��۸��������һͶ�ʵ������������Ӱ�졣

9.�������Ȩ���鱾��˾���У�δ������˾����������Ȩ���κλ�������˲������κ���ʽ���ơ������������������ȫ�������ݡ�����Ȩ���ء�ת�����������ժҪ�ģ�Ӧ��ע�������淢���˺ͷ������ڣ�����ʾʹ�ñ�����ķ��ա��������á�������ת�ر����棬��ע������Ϊ��֤ͨȯ��������˾�о������Ҳ��öԱ���������κ����ԭ������á�ɾ�ں��ġ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP