��ԭ���⣺������еע��δ������ɲ��������嶨λ����������Ϣ�쳣����������ͻȻ�����������Ϣ��¶���䲻��֣�

��ֻ���ڳ�ˮ��ȥʱ����Ż�֪��˭һֱ����Ӿ������һ�����Ե�������Ͷ�������ס��ͷ��أ�WarrenE.Buffett�������ԡ�

��仰���������ʱ��г����ǣ����ܻ�ӭ�Ĺ�˾Ī�����ܹ��Ϻõ����������ڡ���ҵ���ڵij�������˾��������ˮ����ȥ��ʱ����Щ������Ĺ�˾��������������Щ�ϲ�Ĺ�˾���ᱻʱ������̭��

�ź����ǣ��������㡢ΰ��Ĺ�˾ȴ�������ǣ�������������

���緿�ز���ҵ����������ˮ����ȥ��ʱ��������Щ��˾�ܹ���֮Ϊ�����㡱�أ�

����Ҫ���۵�������е�ɷ�����˾�����¼�ơ�������е�������ˡ�������Ȼ������ҵ�������ڷ��ز���ҵ�������ε�����һ�����ڣ���˾��Ӫҵ��Ϊ����������ߺ������豸�����������ۺͷ�����ҪΪ�ͻ��ṩ������ά�塢�ٻ��������弰�������Ͳ��ϰ���ṩװ���ͼ���֧�֡�

������е�����������ļ���ʽ�4.01��Ԫ������3.4��Ԫ����������������豸�ۺ����������Ŀ��0.61��Ԫ�����з����Ľ��衣���η��б�����Ϊƽ��֤ȯ����ƻ���Ϊ���˻����ʦ������������������ί����2023��9��21������ͨ����������е���������룬Ŀǰ������IPO�����ѵ�ע��Ρ�

Ȼ����������е�IJ�Ʒ������Ҫ�����ڼҾ���������������ɼҾ����������������Ҿߵ����������������ڷ��ز����ۣ����ز�������ʮ���Ѹ�ͷ�չ�������ѽ����������ڡ��ںز�ʱ����������е�ָ���η�չ�أ�

һ����Ӫ��ģ��С��ҵ���ȶ��Խϲδ���ɳ��Բ����ֹۣ��ɲ��������嶨λ

���������Գ�����������ַ���ʵ�徭�õĸ�����ּ��֧�����й�˾�����ʱ��г�������ǿ��ӿ�ֳ�һ��Ӱ�����������š�������ǿ��������ҵ��ϸ����ҵ�ھ�����2023��2��1��ȫ��ʵ��ע���Ƶ�����£��������嶨λ��һ��ͻ�����������г���ɫ���ص�֧��ҵ��ģʽ���졢��Ӫҵ���ȶ�����ģ�ϴ�����ҵ�����Ե�������ҵ���С�

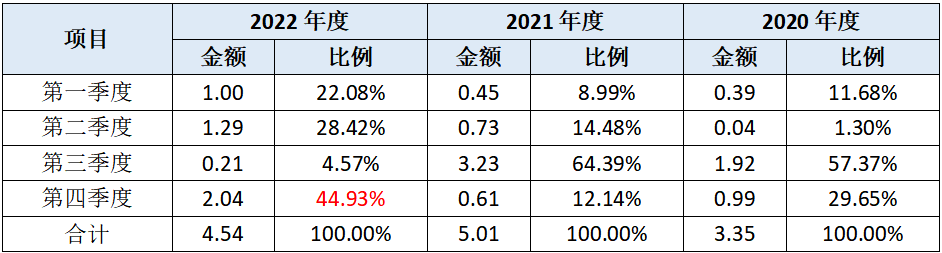

���������������˵ľ�Ӫҵ��������䱨���ڵ�Ӫ�����±���ʾ��

��λ����Ԫ

���ϱ��ɼ��������˵�ҵ���������������������������ȶ����Ҳ������Ƚϴ�

���˸���Ȳ������Ƚϴ����⣬�����˸�����Ӫ��Ҳ���ֳ������ȶ���״̬�����ں��������ۣ���

������Ҫԭ�����˵���Ҫ��Ʒ������������ߡ��������ڳ��������������ۼ۰���������������10�����ڣ���10�����ڵ������������˸�����ƽ�ⵥ����Ŀ������ҵ����Ӱ�졣����֮������������Ŀ�����ӳٻ��������⣬������ҵ���ͻ��д�IJ����������Ȳ�������������ھ�Ӫҵ���ȶ��Ե�Ҫ��

����ҵ���ȶ��ԣ������˵�ҵ����ģҲ�����塰��ģ�ϴ���������ص㱳�����ۡ�

����ͬ��˳IFinD�ṩ�����ݣ�2022���������A��ƽ��Ӫ��108.28��Ԫ��������ͬ��Ӫ��4.80��Ԫ���൱��������A��ƽ��ֵ��4.43%��

ͬ���ģ�2022���������A��ƽ���ʲ��ܶ�Ϊ277.81��Ԫ��������ͬ���ʲ��ܶ�13.29��Ԫ��Ҳ���൱��������A��ƽ���ʲ��ܶ��4.78%��

��ˣ������Ǵ�Ӫ�չ�ģ���Ǵ��ʲ��ܶ��Ͽ��������˵�ҵ���ģ������������A��ƽ��ֵ���ϵͣ��������ģ�ϴ�ʹ�������ҹ���

�����˾�Ӫ�ȶ��Բ��㣬��ģ��С���ص��������������Ҫ�������أ�����������������ֻ��ָ���������������ȷ�ı�����˷����������ڳɳ��Է���������㣬���ڶ������ֲ�����ȱ��ʱ��������Ϊ��IPO�ӷ֡�

��������һ�·����˵ijɳ��Ծ�����Ρ�

�Ҿ����졢�ذ��ľ�ţ�����װ�Σ��Լ����������������Ҫ��Ӧ��������ˣ�����������뷿�ز��г��ķ�չ����һ��������ԣ��·��г��ʹ����������г����������������

��2018�꿪ʼ���ҹ���Ʒ��������������ٿ�ʼ�����½�ͨ�������ݹ���ͳ�ƾ����ݣ��������ҹ���Ʒ����������±���ʾ��

��λ����ƽ����

�ɱ��ɼ���2019����Ʒ����������������Ѿ��ӽ���0��2020������Ϊ�ȶ����ز��г���̨�ˡ��������ߡ����߲��ϸ�ִ�У����ز��۸�ʼ�ع����ԣ�2022����Ʒ����������½�24.30%���ز���ĭ���տ����ͷţ�������з��ز��۸���в�С���ȵ��½���

������ָԺ�����ġ��й�300���������г������鱨��2022��12�£����ı�����ʾ��2022��1-12�£�ȫ��300�ǹ��Ƴ�סլ�õع滮�������76,632.38��O��ͬ���½�36.29%���ɽ��滮�������62,002.26��O��ͬ���½�31.09%��

סլ�õسɽ��滮��������Ĵ���½�����ζ�ž�������ʱ��ĵز������Ժӹ������������·��Ĺ�������������١����յز���������Լ2-5����㣬�����ļ��٣�������������ʱ���↑ʼ���Ӱ�췢���˲�Ʒ���ն�Ӧ��������Ҳ��ζ�ţ���ǰ�ز��ĺ����Է����˵�Ӱ�컹Զδ������

�ڴ˱����£����ز���ҵ��Ϊ����������Ҫ������Ӧ����ҵ�����ز���ҵ�����н�ֱ��Ӱ�쵽�����˵�ҵ����

��Ȼ�ذ��������Ʒ��Ҫ�ڵز�����ĺ��ڽ��롢�ز���ҵ�����д�������������Ҫһ����ʱ�䣬��Ӱ���չ�ᵽ�������磬������2022���Ӫҵ����ͬ���½���8%��ҵ�����������Ƴ��ԡ�

��һ����Ҫ���ǵ������ǣ����������������Ѿ��������ն�Ӧ�����������£����ز���������Ľ��ͣ��Ҿ����졢�ذ��ľ�ţ�����װ�Σ��Լ���������ҵ�����ͣ������µ����������������ͣ�ԭ���ϵ���������Ҳ�в��ֽ����ò��رղ����ٸ�����������ˣ����ز�����������½���Ӱ��IJ���ֻ�Ƿ������������ߵ�ҵ����Ҳ��Ӱ�췢���˸�����Ŀ��ҵ����

������ԣ��������ھ�Ӫ��ģ��С��ҵ���ȶ��Խϲδ���ɳ����ֲ����ֹ۵�����£�ѡ���������еĶ�λ�����������Ǹ�����

������������Ϣ�쳣�������Ӧ�����ơ��տǡ���˾�����ͬ��ծ�����ش��쳣

1.��������ֵ˰˰���ʴ���½���ԭ�����

ͨ�����ԣ�һ��ë��������ȶ��IJ�Ʒ������ҵ������ֵ˰����û�����Ա仯������£���������ֵ˰˰�����������ȶ��ġ�

�������ڱ����ڴ��ڲ��־������ۣ���ֹ��������ĩ�������˹�Ȩ�ṹ�в������ں����������أ�Ҳ����˵����ھ���IJ�Ʒ�������ڹ���������

�������۵���ֵ˰���á��⡢�֡��ˡ�˰�취���������˰��Ĵ��ڣ����Է������й�����¶��Ӧ����ֵ˰��������ȫ��Ӧ��������۵���ֵ˰˰�������

���ݵ�ǰ�����Ѹ��ӵ���ع涨�����⡢�֡��ˡ�˰��е����˰�����Ҫ��Ϊ��������Ѹ��ӵļ�˰���ݣ����ҽ����Ѹ�����ȫ��ͨ�ã������ڷ��ʲ�һ�µ����Ρ���ˣ�ͨ�������˵Ľ����Ѹ��ӽ��ɷ������������˾���Ӫ�յ���ֵ˰˰���ʣ�������±���ʾ��

��λ����Ԫ

���ϱ��ɼ��������˵ľ���������ֵ˰˰�����ڱ����ڴ���»��������ﵽ��63.75%����û�к�����ԭ���ǾͿ����Ƿ���������Ӫ�յ�ֱ�ӱ����ˡ�

���������ǽ�ȫ��������ܵ��·�������ֵ˰������½���ԭ��Ѱ���Ƿ��к�����ԭ��

��һ��ë���ʵ��½�����ζ����ͬ�����۶��£��ɹ��������һ���̶������ӣ����յ�����ֵ˰����˰�������˰��IJ�ֵ���ͣ��Ӷ�������ֵ˰˰���ʽ��͡�

�����˱�����ë���ʷֱ�Ϊ36.40%��32.87%��33.12%����ȷ����һ���̶ȵ��½�������2021���½���2022����С�����ǡ����ԣ�����ë�����½��ᵼ����ֵ˰˰���ʵ��½���������2021�����ֵ˰����С���½�����Ϊ�����Ļ�����Ȼ��������2022���������½�����ֵ˰˰���ʡ�

�ڶ�����Դ�ڷǾ�Ӫ�Բɹ��Ľ������ӣ���������˰���½���

���й�����¶��������2021����2022��̶��ʲ�ԭֵ���ڽ����̺������ʲ�ԭֵ�ֱ�����4,045.66��Ԫ��4,357.69��Ԫ����2021����2022����Դ�ڷǾ�Ӫ�Բɹ��Ľ�������ˮƽ�����ȶ���

��ӷ������ֽ��������й����̶��ʲ��������ʲ������������ʲ�֧�����ֽ���ĿҲ�з�ӳ���䱨�����ʱ�֧�����ֱ�Ϊ3,018.61��Ԫ��3,036.00��Ԫ��4,373.84��Ԫ����Ȼ2022���ʱ�֧������2021����1,337.84��Ԫ�������㰴�������ֵ˰��13%���㣬��2022����ֵ˰����Ҳ����2021���173.92��Ԫ����ȫ�����Խ��侳�����۵���ֵ˰˰������ն��

���Ϸ�������ֵ˰����½������ֿ���ԭ�������ֿ���ԭ������ܽ��ͷ����˵���ֵ˰˰���ʻ��½��������֮���������ֺ��������ɣ���ô�����˾��м���������ڱ���������Ӫ�ա�

2.2022����ļ���Ӫ��ռ���쳣

�����й�����¶��������Ӫ�յļ����Էֲ����±���ʾ��

��λ����Ԫ

��������Ӫҵ���������Ҫ��ԴΪ�����߲�Ʒ�����ۣ���ز�Ʒ����ȷ��ʱ����Ҫȡ���ڲ�Ʒ����ʱ�䣬��������Ӫҵ�����벨���������߲�Ʒ���������ֱ����أ���������Ӫҵ�����벢�����Եļ�����������

��ֻ�����ű���������Ӫ�յļ����Էֲ�����̫����ɵ㣬�Ͼ��ϱ��з�ӳ�ĸ����Ӫ��ռ����ߵļ��Ȳ������Թ��ɣ�����ҵ�������Ҳ�Ƚ��Ǻϡ�

Ȼ����û�����Լ�������������ҵ�����ļ���Ӫ��ռ����ߣ������������ɣ����������ҵ�������ɡ��Ͼ��Ӳ���Ƕȿ������ļ���Ҳ�ǵ�����������ʱ����

���ϱ��ɼ���������2022����ļ���Ӫ��ռ�ȴ�������������ȣ�ͬʱ����������2020�ꡢ2021�꣬���ǵ���2022����ֵ˰˰���ʵĴ���½��������쳣��Ҫ�����ر��ע��

3.����Ӫ��ͻȻ�����������Ϣ��¶ȴ���䲻���

�ڷ����˷������Ӫ���У���2020�������ھ����Ӫ��Ϊ0������2021�꣬���Ծ���Ӫ��ͻȻ������1.75��Ԫ��2022����Ϊ1.06��Ԫ��ռ��ͬ����Ӫ�յı��طֱ�Ϊ34.99%��23.35%��

Ȼ�������������Ҫ����Ϣ�����������й����н�һ�䡰�ں������۷��棬��˾�ɹ�ʵ���˶Կ�ŵ˹��ŵ��������ۡ���δ���ἰ�������ڴ˽����κ���Ϣ����ֵ֮��Ҳδ���й�����ظ��в��ĵ�������2021��2022��Ⱦ���Ӫ�յ������Ϣ�������˶Ա��������Ծ���Ӫ�յ������������Ϳ�ν��ϧ�����

����ҵ��ʵ�֡��㡱��ͻ�ƣ���Ϊ�µ�ҵ�������㣬ͨ������¼������еĹ��ڹ�˾����������飬������Ͷ���߶���ҵ���ɳ���Ԥ�ڡ���������ȴ���������֮��ϧ���������Ϊ��Ծ���ҵ�����Ƶ����ỹ����ijЩ��Ϣ����Բ��˵��

4.ë������������ͬ��ҵ�ɱ����й�˾�����ڶ�����ơ��տǡ���Ӧ��

�ݷ������й�����¶���䱨���ھ����ʷֱ�Ϊ19.44%��16.06%��18.18%��������ֲ��ס�����֤����A��2022��Ⱦ�����Ϊ����1,140����ҵ�У���2022��Ⱦ�����18.18%������185����������95�һ�е�豸����ҵ�У��侻��������Ϊ��17�������Խ��ӱ��Եľ����ʿ����������˵�ӯ�����������ƺ�����ֵ�ÿ϶��ġ�

���³�������������������������������ڵ�����쳣��Ϣ�����˲���������ǿ��ӯ����������ʵ�ԡ�

�ڷ����˲�Ʒ�����У�һ����̫���۵ĸִ���Ʒ��������ƽ��ռ��Ӫ�յı��طֱ�Ϊ1.22%��3.66%��4.77%��ռ��Խ��Խ�ߡ����������˲�����ǣ������˱����ڸִ���Ʒ��ë���ʷֱ�Ϊ57.30%��49.20%��51.78%�����ë����ˮƽ���Ѿ���Խ��ȫ��֪���Ƽ���˾ƻ��2023���4�Ƽ�ë����45.20%�������������۴Ӻ����ʲ��ܶ�з�֧����ҵ����ģ�ȣ���ƻ����˾�����ɲ���������

���⣬�����ڹ�����Ϣ�����в�δ�����������˲���־��ܴ����ִ����������ո��ӵ����������Ƿ���ǿ��ļ������ݲ��ö�֪��

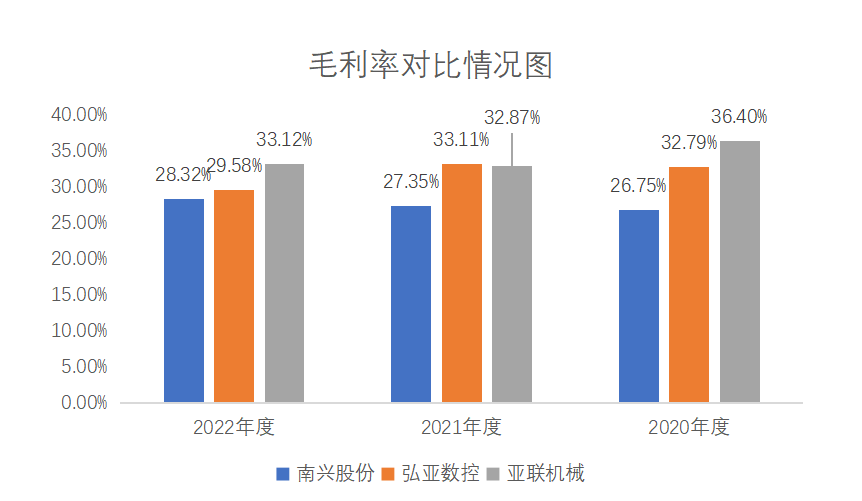

������������Ʒë����Զ��ȫ��֪����˾֮�⣬�����˵��ۺ�ë����ˮƽ�����й�˾ͬ�жԱȣ�Ҳңң���ȡ������й�����¶����������ͬ��ҵ���й�˾��ë���ʶԱ�����ͼ��ʾ��

����ͼ�ɼ���������е�ı����ڵ�ë���ʳ���2021���Ե��ں����������⣬�����ڼ�������������ȵĵ�λ��

������������ͬ��ҵ�ɱ����й�˾��ë���ʣ��Ƿ����˹������㵼�µģ�������Ϊ���ݵ��µģ������˶�����ơ��տǡ����쳣��Ӧ����Ϣ��Ϊ�����ṩ�˻ش���������������

��ֵ֮�������˷�����ǰ���ͻ��еġ��α���Ա�������ƿտǹ�˾���±���ʾ��

5.��ĺ�ͬ��ծ��ͬ��ҵ�ɱ����й�˾�Աȴ����ش��쳣

������е���ھ�ĺ�ͬ��ծ��2020��ĩ��2021����ĩ��2022����ĩ����ͬ��ծ���ֱ�Ϊ5.76��Ԫ��4.66��Ԫ��6.61��Ԫ��

�Դˣ��й�����ͳơ���˾�����ȿ���������ģʽ������γ��˽ϴ��ģ�ĺ�ͬ��ծ����

���ֽ��Ϳ�����һ���ĺ����ԣ��Ͼ������˵���Ҫ��Ʒ��������������ڸ�ֵ��Ʒ�����οͻ��ȿ���Ҳò�ƺ������������ɱ����й�˾���˹ɷݡ��������ضԱȵĻ����Ϳ��Է��ַ��������־�ĺ�ͬ��ծ���������ش��쳣��

��ֵ֮�������˷����ˡ����˹ɷݡ������������ҹ�˾2022���Ӫҵ���뼰2022��ĩ�ĺ�ͬ��ծ���ݣ����±����У�

���ϱ��ɼ���������е2022���Ӫҵ����Զ�������˹ɷݺͺ������أ���2022����ĩ�ĺ�ͬ��ծ���ȴԶ�������������й�˾!

���������Ϣ��¶��ʾ�����˹ɷݺͺ������ص���Ҫ��Ʒ�����Ҿ�е�豸�������ߣ���Ӧ������Ҳ��������壬����˵��Ʒ������������е�dz��ӽ������������й�˾�ĺ�ͬ��ծҲ��������Ԥ�տ����ʣ��������������й�˾2020��ĩ��2021��ĩ�ĺ�ͬ��ծ�����δ����1��Ԫ��

������еΪ��������ڲ�ͬ���ѵ��Ƕ����οͻ���ǿ�Ƶ�λԶ����������ͬ��ҵ���й�˾���������ţ��д���ע��μ�ܲ��Ž�һ����ѯ���

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP