(原标题:飞宇科技:原高管与客户实控人关系网交织 副总退出老东家或仍“藕断丝连”)

《金证研》南方资本中心 鹤起/作者 三石 南江 汀鹭/风控

回溯历史,2019年,苏州飞宇精密科技股份有限公司(以下简称“飞宇科技”)曾接受上市辅导,拟在科创板上市。后因难达科创属性要求等缘由,飞宇科技科创板上市计划以撤回告终。而飞宇科技“进军”资本市场的计划并未停止,其于2021年更换辅导机构并拟“改道”北京证券交易所上市。

而飞宇科技本次上市之路或荆棘丛生。在飞宇科技业绩大幅增长背后,原高管好友公司社保缴纳人数寥寥却贡献逾七千万元收入。同时,另一新增客户系同业公司,飞宇科技对其销售超千万元,而该客户实控人与飞宇科技原高管存资金拆借或关系匪浅。

此外,飞宇科技高管曾在外投资公司,其退股后或与该公司“藕断丝连”。另一方面,实控人前妻亲属企业曾系飞宇科技供应商,2022年二者或仍同地办公。与此同时,飞宇科技持有土地存在第三方汽车零部件企业,设立次年“匆匆”注销,或存蹊跷。

一、客户实控人与飞宇科技原高管“关系网”交织,社保缴纳人数寥寥却交易超七千万元

事出反常必有妖。研究发现,飞宇科技的新增大客户系原高管好友公司,且合作前社保缴纳人数为0人,而合作期间社保缴纳人数亦寥寥无几。

1.1 飞宇科技为零部件及模检具生产商,收入大增而收现比持续多年小于1

据飞宇科技签署日期为2023年9月7日的招股说明书(以下简称“招股书”),飞宇科技主要从事精密金属部件及精密模检具的研发、设计、生产和销售,主要产品包括精密金属部件、精密模检具以及模具材料,产品主要应用于汽车、新能源储能、5G通讯等终端行业领域客户。

2022年,飞宇科技的精密金属部件、精密模检具以及模具材料收入,占主营业务收入比例分别为72.39%、14.33%、13.27%。

据招股书,2020-2022年,飞宇科技营业收入分别为2.21亿元、3.62亿元、4.29亿元,2021-2022年分别同比增长63.95%、18.35%。

2020-2022年,飞宇科技净利润分别为1,760.28万元、3,287.42万元、3,403.94万元,2021-2022年分别同比增长86.76%、3.54%。

然而,飞宇科技营业收入增长的另一面,其收现比不足1。

据招股书,2020-2022年,飞宇科技经营活动现金流入小计分别为1.62亿元、2.78亿元、3.25亿元,与同期营业收入比值即收现比分别为0.73、0.77、0.76。

同期,飞宇科技经营活动产生的现金流量净额分别为784.98万元、850.38万元、2,785.69万元,与同期净利润比值即净现比分别为0.45、0.26、0.82。

即2020-2022年,飞宇科技的收现比及净现比均持续小于1,飞宇科技业绩增长是否系“纸上富贵”?

具体来看模具材料业务。

1.2 近三年模具材料业务创收超亿元,客户坤忠达贡献逾七千万元收入

据招股书,报告期内即2020-2022年,飞宇科技的模具材料营业收入分别为2,076.97万元、3,875.77万元、5,437.92万元,占主营业务收入比例分别为9.65%、11.23%、13.27%。

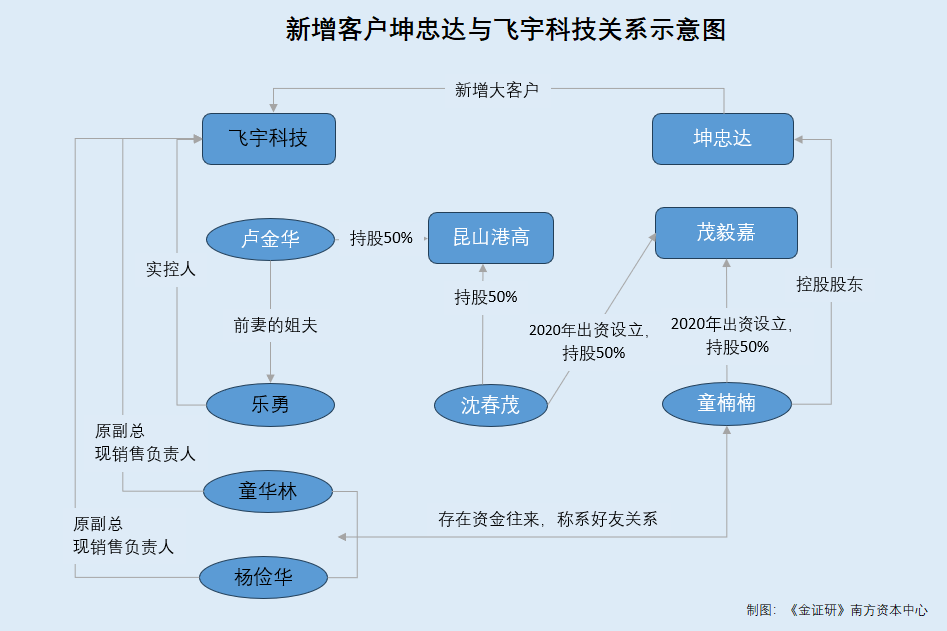

同期,昆山坤忠达金属材料有限公司(以下简称“坤忠达”)为飞宇科技模具材料业务的前五大客户,飞宇科技向坤忠达销售模具材料的收入分别为289.25万元、2,618.61万元、4,469.18万元。

2020-2022年,飞宇科技模具材料业务收入累计为11,390.66万元,其中向坤忠达销售模具材料的收入累计为7,377.04万元,占模具材料业务收入累计额的比例为64.76%。

需要指出的是,2021-2022年,坤忠达是飞宇科技前五大客户。2019-2022年,飞宇科技对坤忠达销售金额分别为1.17万元、289.25万元、2,618.61万元、4,735.69万元,累计为7,644.72万元。

其中,飞宇科技披露的对坤忠达的销售收入,包括飞宇科技对坤忠达关联方爱浩博精密机械(淮安)有限公司(以下简称“爱浩博”)的销售收入。

显然,坤忠达向飞宇科技的采购内容主要为模具材料。

1.3 坤忠达2019年成为客户前0人缴社保,而后新增社保缴纳人数寥寥可数

据招股书,坤忠达与飞宇科技2019年开始合作。

即坤忠达是飞宇科技2019年新增的客户。

据市场监督管理局数据,坤忠达、爱浩博分别于2013年5月6日、2021年5月21日成立。截至查询日2023年12月10日,童楠楠对坤忠达持股90%并任执行董事兼总经理,对爱浩博持股99.5%并任执行董事。

2016-2022年,坤忠达的社保缴纳人数分别为0人、0人、0人、2人、2人、4人、7人。2021年,爱浩博的工商年报未公示其社保缴纳人数。2022年,爱浩博的社保缴纳人数为0人。

即在2019年与飞宇科技开始合作前,坤忠达社会保险缴纳人数持续多年为0人。2019年开始合作后,坤忠达员工社保缴纳人数采突破零,但最高不超过7人。而交易期间,坤忠达社保缴纳人数“寥寥可数”。

不仅如此,坤忠达及爱浩博的实控人童楠楠系飞宇科技原高管好友。

1.4 坤忠达实控人童楠楠系飞宇科技两名原高管系好友,童楠楠曾向二人拆借资金

据飞宇科技签署日期为2023年7月25日的“关于苏州飞宇精密科技股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市审核问询函的回复”(以下简称“首轮问询回复”),2020年12月22日,杨俭华辞去飞宇科技副总经理职务;2021年7月5日,童华林不再担任飞宇科技副总经理。杨俭华、童华林虽不再担任飞宇科技副总经理,但仍在飞宇科技任职,为飞宇科技主要销售负责人。

首轮问询回复显示,2021-2022年,杨俭华向童楠楠支出5.36万元、79.06万元,并在2022年向童楠楠收取69.9万元。

对上述资金往来,飞宇科技解释为,原副总杨俭华、童华林在负责业务期间认识了坤忠达的实控人童楠楠,与童楠楠为朋友关系。2021年,童楠楠个人有资金周转需求,联系到杨俭华希望能帮忙。童楠楠与银行签订个人授信合同,杨俭华的岳父以房产做抵押为童楠楠担保,童楠楠申请贷款210万元。贷款经审批发放到童楠楠账户时,童楠楠资金宽裕已不需要该笔贷款,于是杨俭华请童楠楠将该笔款项通过前副总经理童华林的配偶罗永梅转给自己,用于购置房产,并约定由杨俭华承担相关贷款的利息。童楠楠申请的贷款实际均由杨俭华支配使用。2021年度、2022年度,杨俭华分别向童楠楠支付贷款利息5.36万元、9.16万元。

除上述事项外,杨俭华与童楠楠往来的原因还包括2022年2月,杨俭华因购置房产有资金需求,临时向童楠楠借款40万元;2022年8月,童楠楠应贷款银行的业务员帮忙完成存款指标的请求,请杨俭华临时向其转账30万元,由其存入贷款银行,2022年9月,童楠楠向杨俭华归还29.9万元,剩余0.1万元作为杨俭华本应支付的贷款利息。

除了杨俭华,童楠楠与飞宇科技原副总童华林亦存在资金往来。

据首轮问询回复,2022年,童华林向童楠楠借入7万元,并向童楠楠转出7万元。

对此,飞宇科技解释为,2022年12月,童华林家庭有资金需要,临时向童楠楠借款7万元,并转给配偶罗永梅用于家庭资金周转,2天后罗永梅向童华林转账,童华林随即向童楠楠归还该笔借款。

也就是说,飞宇科技的原副总杨俭华、童华林与坤忠达实控人童楠楠为朋友关系,且两人与童楠楠存在资金往来。

实际上,童楠楠与飞宇科技相关人员的关系或不止于此。

1.5 沈春茂系飞宇科技实控人前妻之姐夫的合作伙伴,童楠楠曾与沈春茂设立茂毅嘉

据首轮问询回复,昆山港高精密机械有限公司(以下简称“昆山港高”)是实控人乐勇前妻邱菊之姐夫卢金华担任昆山港高执行董事的公司。

据市场监督管理局信息,截至查询日2023年12月10日,卢金华与沈春茂各持有昆山港高50%股权。

公开信息显示,沈春茂还是苏州茂毅嘉精密科技有限公司(以下简称“茂毅嘉”)的股东。

据市场监督管理局数据,2020年10月12日,茂毅嘉注册成立,截至查询日2023年11月28日由沈春茂、童楠楠分别持股50%、50%。

公开信息显示,茂毅嘉股东童楠楠与坤忠达股东童楠楠为同一人。

1.6 茂毅嘉于2022年决议清算,经营范围与坤忠达重叠

据市场监督管理局数据,2022年12月30日,茂毅嘉决议解散。

截至查询日2023年12月10日,茂毅嘉的经营范围包括机械零件、零部件加工,模具制造,通用零部件制造,金属工具制造等。

而前文提到,童楠楠控制的坤忠达及其爱浩博,分别于2013年5月6日、2021年5月21日成立。

截至查询日2023年12月10日,坤忠达的经营范围为包括金属材料及制品、金属模具及配件、五金机械及零配件、机电设备及零配件、电子元器件、冲压配件、工业用润滑油的销售;自动化设备及零配件的生产、加工、销售等。而爱浩博的经营范围包括机械零件、零部件加工;机械零件、零部件销售;通用零部件制造;模具制造;模具销售等。

也就是说,茂毅嘉的经营范围与坤忠达、爱浩博业务范围存在重叠。

综上,报告期内,飞宇科技靠模具材料业务创收超亿元,其中该业务超六成收入由客户坤忠达贡献。需要指出的是,坤忠达2019年成为飞宇科技客户前社保持续多年0人,此后,坤忠达新增社保缴纳人数未超过10人,却为飞宇科技贡献超七千万元的收入,是否合理?

此外,研究发现,坤忠达实控人童楠楠系飞宇科技原高管好友,双方存资金往来,且2020年童楠楠与沈春茂共同设立茂毅嘉,而沈春茂系实控人前妻姐夫的合伙人。即童楠楠与飞宇科技相关人员或关系匪浅。

二、客户贡献超千万元收入,其实控人与飞宇科技原高管存资金拆借

一波未平一波又起。报告期内,飞宇科技向原高管朋友控制企业销售模具,而该客户业务亦包括模具。值得注意的是,为飞宇科技提供模具加工服务的供应商,需由该客户指定。

2.1 对客户金利美销售额超千万元,双方于2019年开始合作

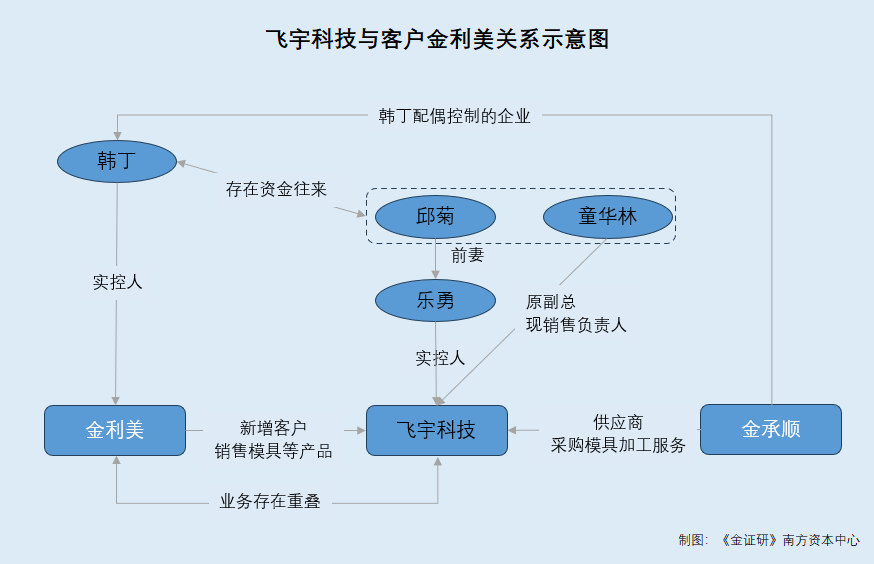

据招股书,2020年,苏州金利美金属科技有限公司(以下简称“金利美”)为飞宇科技前五大客户,当年度销售金额达1,348.68万元。

据首轮问询回复,金利美的实控人、执行董事兼总经理均为韩丁。

此外,据招股书,飞宇科技与金利美于2019年开始合作,项目于2021年结束后暂无新项目合作。2019-2021年,飞宇科技与金利美主要合作内容为电视机背板模具及金属部件,各期交易规模分别为5.23万元、1,348.68万元、162.59万元。

即2020-2022年,飞宇科技对客户金利美累计销售收入超千万元。

2.2 金利美经营范围包括模具生产与销售,却向飞宇科技采购模具

据首轮问询回复,金利美的营业范围包括模具的研发、制造、加工、销售。然而,2020年,金利美却对飞宇科技存486.73万元采购额,采购精密模检具。

此外,据首轮问询回复,飞宇科技称,2020年,飞宇科技对金利美收入金额较高,主要是当年飞宇科技向金利美销售了一套98寸背板模具,除此之外飞宇科技向金利美销售的皆为金属零部件。

即2020年,飞宇科技或向金利美销售了一套价值或为486.73万元的98寸背板模具,金利美的经营范围包括模具的研发、制造、加工、销售。

而前文提到,2021年,金利美向飞宇科技采购的金额下降至162.59万元,2022年,金利美与飞宇科技再无合作。

据此,飞宇科技给出的解释为,2021年起,原材料价格上涨,金利美为控制成本考量,增加了自主生产比重,逐步减少了向飞宇科技的采购。

也就是说,金利美增加自主生产的比重,不再向飞宇科技采购产品。或从侧面印证,金利美向飞宇科技所采购的产品,金利美或也可生产。

故事仍在继续。

2.3 同时飞宇科技向金利美实控人配偶控制企业,采购模具加工服务

据首轮问询回复,飞宇科技存在客户指定供应商的情况,对于客户指定供应商的情形,飞宇科技称其部分客户为保证终端产品质量和供应链的安全性,对核心原材料的采购采用“合格供应商认证制度”,设置严格的认证程序对产品的核心原材料供应商进行考察和认证,因此通常会对重要材料的采购指定供应商,以严格控制产品各生产环节的质量和产品的一致性。

此外,飞宇科技还列举了同行业可比公司天津津荣天宇精密机械股份有限公司(以下简称“津荣天宇”)、祥鑫科技股份有限公司(以下简称“祥鑫科技”)向客户指定供应商采购的情形,以说明飞宇科技这一业务模式合理,符合商业逻辑和行业惯例。

据首轮问询回复,津荣天宇在少数情况下,生产电气和汽车精密部品过程中的部分外购件(如:螺丝螺母等)存在最终客户指定供应商的情形;祥鑫科技的客户存在要求祥鑫科技向其自身或其指定的供应商采购部分原材料和配件、特别是核心原材料和配件的情况。

即飞宇科技客户为确保终端产品质量而指定原材料、配件供应商,具备合理性,且属于飞宇科技行业惯例。

据首轮问询回复,金利美向飞宇科技指定的供应商包括昆山金承顺精密模具科技有限公司(以下简称“昆山金承顺”),指定采购内容为模具加工。

据首轮问询回复,金承顺为金利美的关联方,金承顺德实控人为金利美实控人韩丁的配偶。

即金利美向飞宇科技采购模具,同时指定飞宇科技向金利美关联方金承顺采购模具加工服务。

值得一提的是,飞宇科技实控人乐勇的前妻邱菊、前副总童华林,与金利美实控人韩丁存在资金往来。

2.4 2020-2022年,实控人前妻及原高管与金利美实控人存资金往来

据首轮问询回复,童华林曾任飞宇科技的副总经理,负责业务期间认识了韩丁,是韩丁的朋友。2019年8月,韩丁因家庭资金需要,向童华林借款210万元,后陆续通过其个人及配偶亲戚的企业恒来源银行转账的方式归还206万元,并通过现金的方式归还4万元。2020年1月,乃是韩丁归还童华林最后的30万元。

而实控人乐勇的前妻邱菊因乐勇在飞宇科技担任董事长的原因而认识韩丁。2019年11月,邱菊因回购股份等需要,向金承顺借款238万元。2020年,邱菊还给金承顺250万元,多余的12万元金承顺收取后返还给邱菊。同年,韩丁因个人资金周转需要向邱菊借款12万元,并于2022年由韩丁的表哥莫正龙归还该笔12万元的借款。

即飞宇科技的实控人前妻及原高管,与金利美实控人存资金往来。

由上可知,金利美是飞宇科技2019年新增的客户,飞宇科技主要向其销售模具。而金利美经营范围包括模具生产与销售,飞宇科技解释称2021年因原材料上涨,金利美为控制成本而向飞宇科技进行采购。而飞宇科技在向金利美销售模具的同时,由金利美指定其关联方金承顺作为模具加工供应商。

而值得一提的是,金利美实控人与飞宇科技实控人前妻邱菊及飞宇科技原高管童华林后存资金往来,或关系“不一般”。

三、高管历史投资企业的业务范围现重叠,副总退股后或仍“藕断丝连”

信息披露制度是企业与投资者沟通的桥梁,企业应保证信披内容的真实、准确、完整。然而飞宇科技高管曾投资的企业的经营范围,与飞宇科技主营业务或重叠。需要注意的是,高管退出该企业后,其手机号码仍作为该企业的联系号码,退股或系“表面功夫”。

3.1 上海霖逸曾由高管王俊持股50%,2017年4月王俊退股后由黄霆全资持有

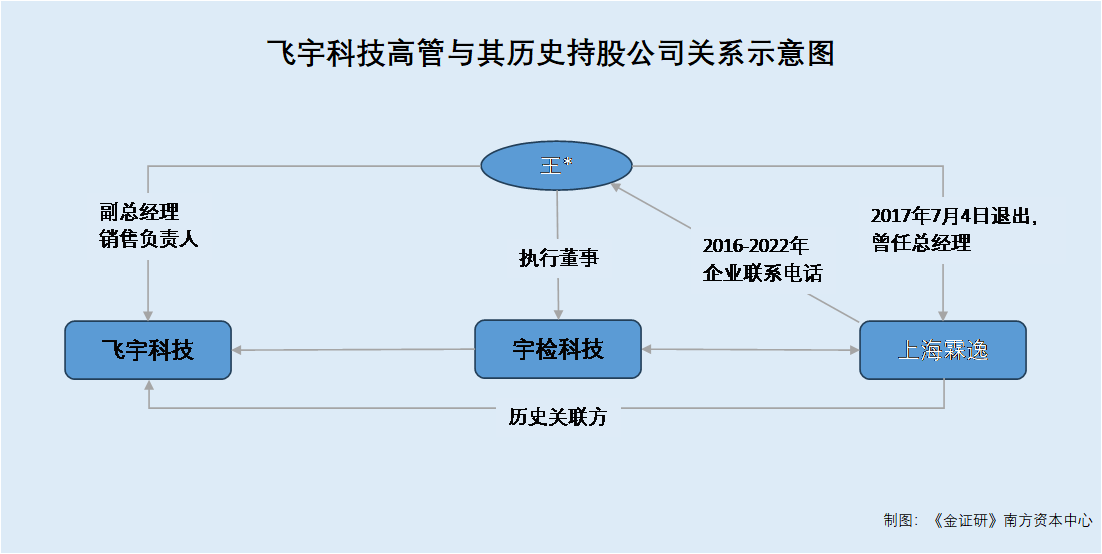

据招股书,截至2023年9月7日,王俊为飞宇科技副总经理,同时任飞宇科技子公司宇检科技(上海)有限公司(以下简称“宇检科技”)执行董事、任飞宇科技孙公司宇吉检汽车科技(昆山)有限公司(以下简称“宇吉检”)执行董事兼总经理。

同时,王俊履历显示,2011年9月至2015年12月,曾就职于上海霖逸科技发展有限公司(以下简称“上海霖逸”),任总经理。

据飞宇科技2016年年度报告,王俊为飞宇科技董事,任期为2016年3月4日起至2018年7月4日止。该年度报告中,上海霖逸作为飞宇科技董事投资的企业,飞宇科技将其认定为关联方。

据市场监督管理局公开信息,2017年7月4日,上海霖逸的投资人由黄霆、王俊变更为黄霆,法定代表人由王俊变更为黄霆。2016年工商年报显示,王俊持有上海霖逸50%股权。

由此可知,2016年,王俊曾担任飞宇科技董事,彼时王俊仍对上海霖逸持股50%,上海霖逸被飞宇科技认定为关联方。2017年7月4日,王俊从上海霖逸处退股。

蹊跷的是,上海霖逸联系电话或仍指向王俊。

3.2 2016-2022年上海霖逸的企业联系电话未变更,背后机主指向飞宇科技副总

据市场监督管理局公开信息,2016-2022年,上海霖逸的企业联系电话皆为18*******08。即王*退出前后,上海霖逸的企业联系电话并未变更。

对上海霖逸的企业联系电话进行微信用户检索,检索到的账号用户名为“宇检科技.做有态度的检具!”。此外,该微信账号还在2021年2月10日发布了公开视频,该视频附带的定位为飞宇科技,视频展示的内容还包括了飞宇科技的前台背景墙。

不仅如此,对上海霖逸的企业联系电话进行支付宝用户搜索,搜索显示的用户名称为“俊”,经实名转账信息确认,该用户实名认证身份为王*。

这或意味着,王俊“退出”上海霖逸后,上海霖逸的企业联系电话或仍使用王俊手机号码作为企业联系电话。

值得注意的是,上海霖逸的业务与飞宇科技经营范围或存重叠。

3.3 上海霖逸与飞宇科技的业务范围或存重叠,招股书未将上海霖逸认定为关联方

据招股书,飞宇科技披露的关联方中,未提及上海霖逸。

《金证研》南方资本中心研究发现,在王俊退出上海霖逸当日,上海霖逸或新增了与宇检科技、宇吉检重叠的业务。

据市场监督管理局公开信息,2017年7月4日,即王俊登记退出上海霖逸同日,上海霖逸的一般经营项目在原有业务基础上新增了汽车检具、工装夹具的销售。

据招股书,王俊于2015年5月起就职于飞宇科技,历任项目经理、董事、副总经理;于2015年12月起,就职于宇检科技;于2017年1月起,就职于宇吉检。

据首轮问询回复,截至2023年7月25日,王俊为飞宇科技主要销售负责人之一。

据招股书,飞宇科技的主营业务为精密金属部件及精密模检具的研发、设计、生产和销售。宇检科技作为飞宇科技的子公司,宇检科技的主营业务为销售检具,业务定位为飞宇科技的主营业务提供检具。而宇吉检作为宇检科技的子公司,主营业务为生产检具,业务定位为向宇检科技销售检具。

即飞宇科技与宇检科技、宇吉检间的协同效应为,宇吉检生产检具后销售给宇检科技,而宇检科技是飞宇科技主营业务中负责检具产品的销售的子公司。

也就是说,王俊“退出”上海霖逸当日,即2017年7月4日,此时王俊已就职于宇检科技与宇吉检,而上海霖逸登记新增的检具销售经营范围,恰好与宇检科技与宇吉检业务一致,与王俊在飞宇科技所负责的检具业务板块存在重叠。

另外,王俊退出上海霖逸后,上海霖逸联系电话或为王俊电话,且微信用户名则指向飞宇科技子公司。王俊退出上海霖逸是否系“表面功夫”?

四、与实控人前妻亲属企业现经营混淆异象,同地址第三方企业设立次年“匆匆”注销

企业对关联方信息的披露当完整真实。报告期内,飞宇科技或向实控人前妻亲属经营企业出租土地。

4.1 邱菊为实控人乐勇前妻2019年离婚,昆山华佳是邱菊之姐经营的个体户

据招股书及首轮问询回复,邱菊是飞宇科技实控人乐勇的前妻,两人于2019年8月离婚。邱菊的姐姐为邱萍。

前文提到,昆山港高是邱菊姐夫卢金华担任执行董事的企业。在2021年,邱菊与昆山港高存在资金往来。

据市场监督管理局公开信息,2020年,昆山港高年报披露的企业联系电话为13*******61。2020年,一家名为昆山市玉山镇华佳精密组件厂(以下简称“昆山华佳”)的个体工商户的联系电话也为13*******61,昆山华佳的经营者姓名为邱萍。

显然,昆山华佳或为实控人前妻邱菊之姐经营的个体工商户。

4.2 2014年挂牌时称昆山华佳为非关联方,彼时昆山华佳为飞宇科技供应商

招股书显示,2014年10月28日,飞宇科技于新三板挂牌转让。

据签署日期为2014年10月20日的公开转让说明书,2012年末,飞宇科技对昆山华佳预付账款余额为199.36万元,其中昆山华佳为非关联方供应商,款项未结算原因为预付货款。

即新三板挂牌申报文件显示,昆山华佳曾是飞宇科技的供应商,彼时飞宇科技未将昆山华佳认定为关联方。

4.3 2022年昆山华佳经营地址,与飞宇科技拥有的土地所有权或为同一处

据市场监督管理局公开信息,昆山华佳于2005年9月7日注册成立,登记机关为昆山市行政审批局,企业经营场所为玉山镇城北四方路28号。

并且,2022年8月19日,昆山华佳进行了企业经营范围变更登记,将钢材机械加工业务变更为包含模具制造、销售的业务。除此之外,截至查询日2023年12月10日,昆山华佳无其它变更信息。

据昆山华佳披露的2022年度报告,昆山华佳的从业人数显示为9人。

即昆山华佳或自2005年成立以来,便在昆山市玉山镇城北四方路28号展开生产经营活动,且2022年仍处于存续状态。

据招股书,截至签署日2023年9月7日,飞宇科技拥有的土地使用权包括昆山市玉山镇四方路28号,该土地使用权面积为6,750平方米,飞宇科技可使用该土地至2051年6月7日。

据公开信息,昆山市玉山镇城北四方路28号,与飞宇科技拥有土地使用权的地块昆山市玉山镇四方路28号或为同一处。

需要指出的是,招股书并未将昆山华佳列为关联方,也未提及飞宇科技与昆山华佳的相关租赁事宜。

问题并未结束。在飞宇科技或还存在与第三方企业在同一处办公情形。

4.4 第三方企业的业务及地址与飞宇科技重叠,2022年设立次年即注销

据招股书,截至签署日2023年9月7日,飞宇科技拥有的主要房屋及建筑物包括昆山市玉山镇四方路28号3号房(以下简称“四方路28号3号房”)、昆山市玉山镇四方路28号4号房(以下简称“四方路28号4号房”)。

其中,四方路28号3号房的面积为1,432.63平方米,四方路28号4号房的面积为1,406.82平方米,两处房产合计面积为2,839.45平方米。

据飞宇科技签署日期为2022年12月30日的招股说明书及招股书,昆山特朗普新能源汽车零部件有限公司(以下简称“昆山特朗普”)为飞宇科技子公司。昆山特朗普向飞宇科技租赁了四方路28号3-4号厂房用于办公、生产,租赁房产的面积为2,839平方米,租赁期限为2021年1月12日至2023年12月31日。

即自2021年1月12日起,子公司昆山特朗普向飞宇科技完整租赁了四方路28号3号厂房、四方路28号4号厂房。

据市场监督管理局公开信息,爱尚特科技(苏州)有限公司(以下简称“苏州尚特”)于2022年11月8日成立,2023年11月9日注销。截至注销之日,苏州尚特由香港爱和特科技有限公司持有全部股权,经营范围包括汽车零部件及配件制造、汽车零配件零售、汽车零配件批发等。

此外,苏州东实智能制造有限公司(以下简称“苏州东实”)为苏州尚特参股公司,苏州东实于2022年12月2日成立,2023年10月31日注销。截至注销之日,苏州东实由武汉爱尚汽车零部件有限公司、苏州尚特分别持股90%、10%,经营范围包括汽车零部件及配件制造、汽车零配件批发、汽车零配件零售、模具制造、模具销售等。

而苏州尚特与苏州东实登记的住所均为江苏省苏州市昆山市玉山镇四方路28号4号房。

据苏州尚特2022年工商年报及苏州东实2022年工商年报,二者的企业通讯地址均为四方路28号4号房。

即2022年11-12月,苏州尚特与苏州东实先后成立,均从事汽车零部件生产、销售业务。且二者的企业住所、通信地址均位于四方路28号4号房,而该房产系飞宇科技房产。令人费解的是,上述公司成立仅一年,便“匆匆”注销。这是否与飞宇科技申报上市有关?存疑待解。

忠信谨慎,德义之基。此番上市,飞宇科技能否取得投资者信任,还需时间验证。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP