(原标题:牦牛控股:实控人“巧设”资本局 上亿元交易或存“关照”)

《金证研》北方资本中心 萧以/作者 韦司 汀鹭/风控

2016年,江西联创电子股份有限公司(以下简称“江西联创”)通过借壳汉麻产业投资股份有限公司(以下简称“汉麻产业”)在深交所实现整体上市。而汉麻产业的管理层设立了宁波牦牛控股股份有限公司(以下简称“牦牛控股”)的前身,并由牦牛控股收购汉麻产业重组时剥离的资产“重操旧业”。时过境迁,牦牛控股正向北交所发起冲击。

回看历史,江西联创借壳一事疑窦丛生。事实上,牦牛控股实控人曾系汉麻产业总经理兼股东,在被借壳之前,汉麻产业连续三年实施现金分红。而江西联创置入汉麻产业的资产以收益法评估,江西联创借壳上市后却未能实现业绩承诺,置入资产价值或“打折扣”。

反观汉麻产业置出资产,牦牛控股设立后收购汉麻产业剥离出来的三家重要子公司,收购价低于评估价超四千万元,汉麻产业或成“冤大头”。值得注意的是,此番上市,牦牛控股大客户中,前后现汉麻产业前职工、汉麻产业前控股股东的“身影”。

一、江西联创曾借壳汉麻产业上市,牦牛控股实控人或“巧设”资本局

以史为鉴,可以知兴替。回溯历史,牦牛控股实控人之一张国君的老东家汉麻产业,曾被借壳上市。此次借壳上市背后的操作,现担任汉麻产业总经理17年之久的张国君的“身影”。

1.1 牦牛控股实控人张国君曾系汉麻产业总经理兼股东,2015年12月从汉麻产业离职

据牦牛控股签署日为2023年5月19日的招股说明书(以下简称“招股书”),截至签署日,牦牛控股无控股股东,王瑶琴、张国君、张国赛、张帅君为牦牛控股的共同实际控制人。王瑶琴与张国君、张国赛、张帅君系母子关系,合计控制牦牛控股56.55%的股份。2020年1月1日至2023年5月19日,牦牛控股的控股股东和实际控制人未发生变动。

1998年4月至2001年1月,张国君担任宁波牦牛服装辅料有限责任公司(以下简称“牦牛辅料”)总经理,2001年1月至2015年12月,张国君历任宁波宜科科技实业股份有限公司(以下简称“宜科科技”)总经理、董事长。2015年12月至2023年5月19日,任宁波汉麻生物科技有限公司(以下简称“汉麻生物”)董事长、总经理;2016年1月至2020年10月,任宁波牦牛控股有限公司(牦牛控股前身,以下统称“牦牛控股”)董事;2020年10月至2022年3月,任牦牛控股董事。

招股书显示,牦牛控股成立于2015年12月7日。汉麻生物系张国君控制的其他企业。

据汉麻产业签署日为2015年10月8日的《汉麻产业重大资产置换及发行股份购买资产并募集配套资金暨关联交易报告书(修订稿)》(以下简称“汉麻产业资产置换报告”),汉麻产业的前身牦牛辅料成立于1998年4月。

2001年6月,牦牛辅料整体变更设立为宜科科技,设立时的发起人股东为宁波市鄞州新华投资有限公司、宁波振华科技投资有限公司(以下简称“振华科技”)、雅戈尔集团股份有限公司(以下简称“雅戈尔”)、宁波市鄞州英华服饰有限公司及张国君、钱锡坤、镜跃、王宗臻等4名自然人。

2004年8月,宜科科技在深交所上市,股票简称“宜科科技”。截至汉麻产业资产置换报告签署日2015年10月8日,宜科科技已更名为“汉麻产业”。

据汉麻产业2015年年度报告,汉麻产业董事长、总经理张国君任期终止日期为2015年12月25日,2015年末持股数为4,581,148股。

即牦牛辅料曾先后更名为“宜科科技”、“汉麻产业”(重组前统称“汉麻产业”)。自1998年4月至2015年12月,张国君曾在该公司担任总经理长达17年之久,同时是创始股东之一。

值得一提的是,在张国君从汉麻产业离职次年,即2016年,汉麻产业被借壳上市。

1.2 2016年江西联创通过汉麻产业借壳上市,次年汉麻产业更名为联创电子

据汉麻产业资产置换报告,截至2015年10月8日,汉麻产业主要从事黑炭衬、粘合衬、里布及汉麻纤维、纱线等产品的研发、生产与销售,其中衬布和里布产品属于服装辅料行业,汉麻纤维、纱线等产品属于麻纺行业。

根据汉麻产业与交易对方江西联创的全体股东签订的《汉麻产业投资股份有限公司与江西联创电子股份有限公司全体股东之重大资产置换及发行股份购买资产协议》(以下简称“重组协议”),汉麻产业重大资产置换、发行股份购买资产的具体方案包括“资产置换”、“资产出售”、“发行股份购买资产”、“发行股份募集配套资金”四部分。

根据交易方案,除保留汉麻产业168.13万元货币资金、募集资金专户余额43.5万元、8,600万元银行结构性存款以及8,427,026.89元无形资产(46,769平方米土地使用权)外,上市公司将剥离全部资产和负债,转而持有江西联创100%的股权,江西联创拥有的盈利能力较强、发展前景广阔的光学镜头和触控显示业务将注入上市公司,上市公司的盈利能力将显著增强。交易完成后,江西联创实现整体上市。

本次重组中,拟置入资产在2014年12月31日的成交额为28.5亿元,占汉麻产业2014年末经审计的资产总额9.12亿元的比例为312.48%,超过100%,且本次重组完成后,汉麻实业实际控制人变更为一致行动人陈伟和韩盛龙。按照《重组管理办法》第十三条的规定,本次重组构成借壳上市。

据汉麻产业发布于2016年3月3日的《汉麻产业关于变更公司名称、证券简称及完成工商变更登记的公告》,2016年1月15日,汉麻产业的名称变更为联创电子。变更原因为汉麻产业重大资产重组及非公开发行股票购买资产并募集配套资金已经实施完毕,并获得证监会核准,且江西联创已经过户至汉麻产业名下。

2016年2月26日,汉麻产业取得了宁波市市场监督管理局换发的《营业执照》。2016年3月3日,汉麻产业的证券名称变更为联创电子,证券简称由“汉麻产业”变更为“联创电子”。

简而言之,2016年,江西联创借壳汉麻产业实现整体上市。次年,汉麻产业更名为联创电子。

与此同时,汉麻产业将服装辅料及纺织业务剥离出去,该部分业务最终承接方是牦牛控股,此事暂且按下不表。

在此之前,汉麻产业曾连续三年实施现金分红。

1.3 被借壳上市之前,汉麻产业连续三年实施现金分红

据汉麻产业资产置换报告,2012-2014年年末,汉麻产业的总资产分别为7.35亿元、7.74亿元、9.12亿元,所有者权益分别为5.24亿元、5.17亿元、7.88亿元。2012-2014年,汉麻产业的营业收入分别为3.95亿元、4.29亿元、4.02亿元,净利润分别为1,601.56万元、2,105.16万元、1,527.52万元。

另外,2012-2014年,汉麻产业现金分红金额(含税)分别为1,011.24万元、1,011.24万元、391.17万元,合并报表中归属于上市公司股东的净利润分别为1,430.71万元、1,693.82万元、1,287.41万元,现金分红金额占合并报表中归属于上市公司股东的净利润的比率分别为70.68%、59.7%、30.38%。

可见,被借壳上市之前,2012-2014年,汉麻产业均进行了现金分红。

而江西联在创成功借壳上市后,其并未实现业绩承诺。

1.4 江西联创置入资产按收益法评估作价,借壳上市后却未实现业绩承诺

据联创电子签署日为2016年4月25日的《关于重大资产重组业绩承诺实现情况的说明》,在上述借壳上市过程中,置入资产按照收益法评估作价,为保证重大资产重组的置入资产盈利切实可靠,切实保障上市公司及广大股东的利益,江西联创全体股东承诺,标的公司江西联创2015-2017年实现的净利润(指扣除非经常性损益后归属于母公司股东所有的净利润,不含募集配套资金收益)分别不低于1.9亿元、2.5亿元、3.2亿元。

该项业绩承诺净利润亦不低于中联资产评估集团有限公司(以下简称“中联评估”)对标的公司江西联创以2014年12月31日为评估基准日进行评估所依据的标的公司江西联创2015-2017年扣除非经常性损益后归属于母公司股东所有的净利润预测值。

需要注意的是,2015年,扣除非经常性损益后归属于江西联创母公司所有者的净利润及收益共计实现1.63亿元,未完成预测数2,716.45万元。

据联创电子签署于2017年3月24日的《联创电子关于重大资产重组业绩承诺实现情况的说明》,2016年,扣除非经常性损益后归属于江西联创母公司所有者的净利润及收益共计实现2亿元,未完成预测数4,911.63万元。

据联创电子签署于2018年4月24日的《联创电子关于重大资产重组业绩承诺实现情况的说明》,2017年,扣除非经常性损益后归属于江西联创母公司所有者的净利润及收益共计实现3.05亿元,未完成预测数1,477.49万元。

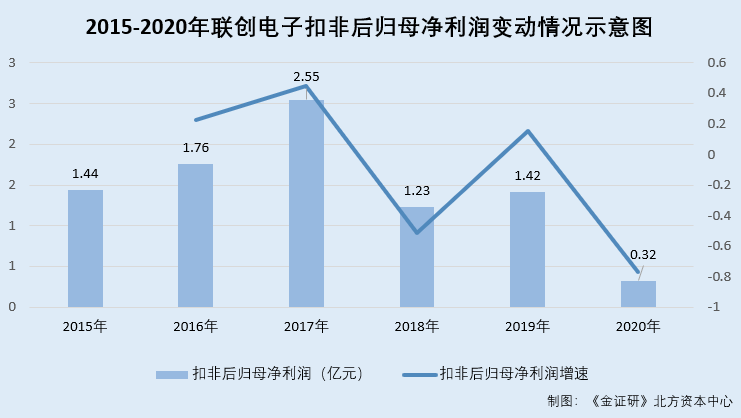

据联创电子2017-2020年年度报告,2015-2020年,联创电子营业收入分别为14.23亿元、29.72亿元、50.54亿元、48.02亿元、60.82亿元、75.32亿元,归属于上市公司股东的扣除非经常性损益的净利润分别为1.44亿元、1.76亿元、2.55亿元、1.23亿元、1.42亿元、0.32亿元。

根据《金证研》北方资本中心研究,2016-2020年,联创电子的营收增速分别为108.77%、70.09%、-4.99%、26.65%、23.84%。

并且,2016-2020年,联创电子的扣非后归母净利润增速分别为22.35%、44.64%、-51.64%、15.12%、-77.25%。

由此可见,2015-2017年,江西联创并未实现承诺的业绩。不仅如此,承诺期满后,联创电子的营业收入由50.54亿元下降到48.02亿元,扣非后归母净利润由2.55亿元下降到1.23亿元。2020年,联创电子的扣非后归母净利润仅0.32亿元。

由此可见,江西联创置入资产按收益法评估作价,其借壳汉麻产业实现整体上市后却未实现业绩承诺,标的资产估值是否“掺水分”?而作为汉麻产业原总经理兼创始股东的张国君,是否在被借壳上市前的三年现金分红中获利?存疑待解。

而“故事”才刚刚开始。

二、低价置入汉麻产业剥离的重要子公司,实控人老东家或甘当“冤大头”

原始见终,因小见大。此次牦牛控股拟上市北交所,而其三家重要子公司的股权便是汉麻产业重组时所剥离资产。

2.1 汉麻产业重组前,其净利润主要来自三家重要子公司

由上文知,2012-2014年,汉麻产业净利润分别为1,601.56万元、2,105.16万元、1,527.52万元。

据汉麻产业2012-2014年年度报告,2012-2014年,汉麻产业的控股子公司包括宁波莱龙宝马衬布有限公司(以下简称“莱龙宝马”)、宁波牦牛服装衬料有限公司(以下简称“牦牛衬料”)、宁波宜阳宾霸纺织品有限公司(以下简称“宜阳宾霸”)、苏州宜新织造有限公司(以下简称“宜新织造”),汉麻产业分别持有上述四家子公司51%、40%、75%、60%的股权。

其中,莱龙宝马的经营范围为高档织物面料、辅料的纺织后整理及涂层的制造加工等,2012-2014年,莱龙宝马的净利润分别为564.27万元、385.36万元、88.58万元。

宜阳宾霸的经营范围为高档织物面料的织染及后整理加工等,2012-2014年,宜阳宾霸的净利润分别为1,220.14万元、991.02万元、825.99万元。

宜新织造的经营范围为高档织物的织造、加工等,2012-2014年,宜新织造的净利润分别为160.22万元、524.99万元、723.38万元。

根据《金证研》北方资本中心研究,2012-2014年,莱龙宝马、宜阳宾霸、宜新织造的净利润合计分别为1,944.63万元、1,901.38万元、1,637.95万元。

这意味着,置入江西联创之前,莱龙宝马、宜阳宾霸、宜新织造系汉麻产业的主要净利润来源。

需要说明的是,2015年12月,牦牛控股或为收购汉麻产业彼时即将剥离的三家子公司而设立。

2.2 牦牛控股为收购汉麻产业三家重要子公司而设立,2016年取得控制权

据牦牛控股签署于2021年12月15日的公开转让说明书,2015年12月23日、2015年12月25日、2016年1月5日,汉麻产业先后与汉麻生物签署《股权转让协议》,约定汉麻产业分别将其持有的宜新织造60%的股权、莱龙宝马51%的股权、宜阳宾霸75%的股权转让给汉麻生物。

值得注意的是,2016年,牦牛控股成为上述三家企业的控股股东。

据公开转让说明书,2015年12月7日,牦牛控股成立时系一人有限责任公司,法定代表人为王明伟,经营范围为服装辅料的研发、制造、加工以及实业投资,并且,王明伟的认缴出资额为500万元,认缴出资比例为100%。

2016年1月6日,王明伟将其持有的牦牛控股60%的股权转让给张帅君,且牦牛控股变更为有限责任公司。同日,牦牛控股作出股东会决议,同意增加牦牛控股注册资本3,390万元,增资后牦牛控股的股东为张帅君、王宗臻、张国赛、宁波同威纺织厂(以下简称“宁波同威”)、宁波均诚投资管理有限公司、金宗铨、王明伟、张令华、陈菊芳、钟定龙、毕建能、朱黎明,上述股东持有牦牛控股股权的比例分别为17.99%、16.71%、15.42%、12.85%、12.85%、10.28%、5.14%、3.86%、2.57%、0.77%、0.77%、0.77%。

同时,张国君与王宗臻担任牦牛控股董事,张帅君担任牦牛控股董事长兼总经理,且张国君成为牦牛控股法定代表人。

需要注意的是,2015年12月,牦牛控股成立时注册资本为500万元,由王明伟认缴500万元,原因系为便于办理相关手续、尽快设立企业考虑,牦牛控股其他股东共同委托王明伟先行出面设立企业。2016年1月,牦牛控股股权转让并增资后的股权结构反映了牦牛控股各股东真实的出资情况,股权代持状态已消除。

2016年2月,牦牛控股以5,100万元收购了汉麻生物持有的宜新织造60%的股权。2016年3月,牦牛控股以3,245万元收购了汉麻生物持有的宜阳宾霸59%的股权。2016年8月,牦牛控股以816万元收购了汉麻生物持有的莱龙宝马51%的股权。

并且,宜新织造、宜阳宾霸、莱龙宝马在被收购前均经营服装辅料业务,其中宜新织造主要经营工业用布和里布坯布的织造,宜阳宾霸主要经营服装里布业务,莱龙宝马主要经营服装衬布业务。而牦牛控股系为收购上述三家企业的股权而设立,收购前牦牛控股无实际业务,通过收购取得了三家企业的控股权并通过三家子公司开展服装辅料业务。

2.3 牦牛股份收购上述三家子公司交易价格,合计高于评估值超四千万元

据公开转让说明书,2020年11月,银信(宁波)资产评估有限公司对宜新织造、宜阳宾霸、莱龙宝马截至2015年12月31日的股东全部权益价值分别进行了评估,根据评估结果,宜新织造60%股权、宜阳宾霸59%股权、莱龙宝马51%股权的评估价值分别为6,903.01万元、4,824.75万元、1,989.32万元,而牦牛控股于2016年收购上述资产的交易价格分别为5,100万元、3,245万元、816万元,均低于上述评估价值。

对此,牦牛控股于公开转让说明书披露,上述评估报告系后补,牦牛控股收购相关资产时并未参考评估价值,而是根据当时宜新织造、宜阳宾霸、莱龙宝马的实际经营情况与出让方通过商业谈判确定交易价格,综合考虑了以下因素:交易完成后,牦牛控股需承担部分员工的遣散费、搬迁费等费用。转让方自身拟进行战略调整,业务定位于专注汉麻业务,因此急于整体剥离服装辅料业务资产。收购时三家企业盈利情况不佳,尤其是莱龙宝马当时处于亏损状态。转让方转让服装辅料资产时,对三家企业的股权进行整体出售,三家企业的其他股东方均无意收购。

据《金证研》北方资本中心测算,牦牛控股收购上述三家企业股权的价格总和比评估报告的估值少了4,556.08万元。

据公开转让说明书,牦牛控股向汉麻生物收购牦牛衬料19%股权的价格为68.4万元,再加上上述三家企业的股权转让价款,共计9,229.4万元。2016-2019年,牦牛控股分别支付汉麻生物4,990万元、750万元、2,819.4万元、670万元,截至2019年6月,牦牛控股已支付完毕全部款项。

简而言之,牦牛控股系为了收购宜新织造、宜阳宾霸、莱龙宝马的股权而成立,然而,收购价格比评估报告的估值低了4,556.08万元,并且,评估报告程序上演“先上车后补票”。值得注意的是,资产重组前,汉麻产业的主要净利润即来自上述三家公司,而牦牛控股实控人张国君则是汉麻产业原总经理,任期长达17年之久,上述三家公司的经营情况或同样曾由张国君负责。那么,牦牛控股以标的盈利能力不佳为由低价置入资产,能否令人信服?汉麻产业作为张国君老东家,是否成“冤大头”?

不宁唯是。牦牛控股的两名大客户,或与汉麻产业关系匪浅。

三、实控人老东家前控股股东及员工成大客户,上亿元交易或存“关照”

在上市审核中,监管层关注牦牛控股与国内外知名品牌服装生产商建立合作的具体情况,以及牦牛控股向经营规模较小的贸易商销售的真实合理性。

实际上,牦牛控股的前五大客户中,一家国内知名品牌生产商和一家小型贸易商均与汉麻产业关系匪浅。

3.1 雅戈尔曾系汉麻产业控股股东,2019-2021年成为牦牛控股前五大客户

据汉麻产业资产置换报告,截至2015年10月8日,雅戈尔系汉麻产业控股股东,持有汉麻产业30.08%的股份。

据招股书与公开转让书,国内知名品牌雅戈尔为牦牛控股的客户。

2019-2021年,雅戈尔分别为牦牛控股第五、第三、第四大客户,牦牛控股向其销售金额分别为1,021.05万元、984.04万元、1,334.77万元,占牦牛控股当年销售总额的比例分别为4.2%、5.28%、6.09%。并且,牦牛控股与雅戈尔不存在关联关系。

据牦牛控股签署日为《向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),2020-2022年,牦牛控股向雅戈尔销售的产品类型包括里布、衬布、配套及其他。2022年,牦牛控股向雅戈尔销售金额为1,033.01万元。

根据《金证研》北方资本中心测算,2019-2022年,牦牛控股向雅戈尔销售额合计为4,372.87万元。

可见,2010年4月至2015年10月,雅戈尔系汉麻产业控股股东,而2019-2022年,雅戈尔系牦牛控股客户,交易金额累计4,372.87万元。

无独有偶,牦牛控股的另一大客户,亦与汉麻产业关系匪浅。

3.2 堇海纺织为牦牛控股第一大客户,二者合作关系承接自晨日工贸

据招股书与公开转让说明书,2019-2022年,宁波堇海纺织品有限公司(以下简称“堇海纺织”)均为牦牛控股第一大客户,牦牛控股向其销售内容为黑炭衬和宾霸里布,销售金额分别为2,532.57万元、1,380.12万元、2,228.38万元、3,195.02万元,占牦牛控股当年销售总额的比例分别为10.43%、7.41%、10.17%、11.54%。

根据《金证研》北方资本中心测算,2019-2022年,牦牛控股向堇海纺织销售额累计9,336.09万元。

据首轮问询回复,堇海纺织收入规模约4,000万元,堇海纺织向牦牛控股采购额占其总采购额的比例为60%至70%。

据公开转让说明书,在牦牛控股与堇海纺织建立合作关系前,宁波鄞州晨日工贸有限公司(以下简称“晨日工贸”)是牦牛控股的主要客户之一。晨日工贸成立于2002年,与牦牛控股有较长的合作历史,晨日工贸的实际控制人陈海舟后入职堇海纺织担任总经理,牦牛控股与其的业务合作亦随之转移至堇海纺织。

实际上,晨日工贸实控人陈海舟曾是汉麻产业职工。

3.3 晨日工贸实控人陈海舟曾系汉麻产业职工,持有汉麻产业0.21%股份

据签署日为2014年8月26日的《宜科科技配股说明书》(以下简称“汉麻产业配股书”),汉麻产业上市时,振华科技持有汉麻产业20.73%的股份,股权性质为法人股。

2007年12月,振华科技进行清算注销程序,振华科技的原股东均为汉麻产业职工,其持有的汉麻产业股份在企业清算注销后转为个人股东持有,共涉及199人。

据签署日为2008年7月5日的《宜科科技简式权益变动报告书》,2008年5月7日,浙江省宁波市鄞州区法院作出民事调解书,民事调解书的主要内容为,振华科技名下的2,244.2万股汉麻产业有限售条件流通股股份属于李志琴等199个股东所有,并且,被告振华科技清算组协助原告李志琴等199个股东办理上述股份的过户手续,于2008年5月10日前履行完毕。

过户完成后,陈海舟、章海平分别持有汉麻产业27.69万股、41.53万股股份,持股比例分别为0.21%、0.31%。

据市场监督管理局数据,宁波市海曙欣企无纺制品有限公司(以下简称“宁波欣企”)成立于2009年3月30日。截至查询日2023年8月22日,宁波欣企的经营范围为针刺无纺布制品的制造及加工,其股东为吴良君、章海平、童昭辉、陈海舟,且无股东变更信息。

据公开信息,晨日工贸股东陈海舟与宁波欣企股东陈海舟或系同一人。

换句话说,晨日工贸实控人陈海舟曾系汉麻产业职工,并曾持有汉麻产业0.21%的股份。

需要注意的是,晨日工贸也曾系汉麻产业客户,并曾高价采购汉麻产业的产品。

3.4 汉麻产业昔日参股公司霞日商贸负责海外经销,晨日工贸对二者均有采购

据汉麻产业配股书,2006年,汉麻产业与霞日衬布(香港)有限公司共同设立宁波霞日宜科纺织品商贸有限公司(以下简称“霞日商贸”),汉麻产业持有霞日商贸49%的股权。

截至2014年8月,霞日商贸主要从事汉麻产业服装辅料的商贸业务。霞日商贸享有汉麻产业黑炭衬和粘合衬产品在国内外市场的经销权,除双方另有约定的以外,汉麻产业不得自行销售。

据汉麻产业2007年度报告,2007年,汉麻产业单项金额重大的应收账款第三名为晨日工贸,金额为187.07万元,计提坏账比例为5%,理由为按账龄计提。

据汉麻产业2008年半年度报告,2008年1-6月,汉麻产业单项金额重大的应收账款第四名为晨日工贸,金额为226.45万元,计提坏账比例为5%,理由为按账龄计提。

据汉麻产业2009-2013年度审计报告,2009-2013年,晨日工贸均为汉麻产业客户,且均出现在汉麻产业年末应收账款金额前五名,金额分别为199.37万元、233.36万元、396.15万元、294.91万元、404.59万元,账龄均为一年以内,占汉麻产业当年应收账款总额的比例分别为2.75%、2.9%、4.88%、3.84%、4.26%。

据汉麻产业2014年半年度报告,2014年1-6月,晨日工贸系汉麻产业第五大客户,向汉麻产业采购金额为37.37万元,占汉麻产业当期营业收入的比例为1.65%。同时,汉麻产业应收账款第三名为晨日工贸,金额为382.32万元,年限为一年以内,占汉麻产业当期应收账款总额的比例为5.32%。

据汉麻产业2015年半年度报告,2015年1-6月,汉麻产业应收账款期末余额第五名为晨日工贸,应收账款金额为496.05万元,占汉麻产业当期应收账款总额的比例为4.72%,坏账准备为24.8万元。

据汉麻产业配股书,霞日商贸黑炭衬的最终销售主要客户包括晨日工贸,2011-2013年及2014年1-6月,霞日商贸向晨日工贸销售黑炭衬的金额分别为403.01万元、542.9万元、522.07万元、199.03万元,销售单价分别为20.54元、20.96元、20.69元、20.35元。

并且,2011-2013年及2014年1-6月,霞日商贸黑炭衬销售总额分别为10,296.72万元、9,253.18万元、8,025.6万元、2,653.72万元,销售单价分别为17.05元、17.47元、16.83元、17.88元。

根据《金证研》北方资本中心研究,2011-2013年及2014年1-6月,霞日商贸向晨日工贸销售黑炭衬的金额占霞日商贸当年黑炭衬销售总额的比例分别为3.91%、5.87%、6.51%、7.5%,霞日商贸向晨日工贸销售黑炭衬的单价比霞日商贸当年黑炭衬平均单价分别高3.49元、3.49元、3.86元、2.47元。

即是说,2007-2015年,晨日工贸均为汉麻产业客户。2011-2013年及2014年1-6月,晨日工贸向汉麻产业的参股公司霞日商贸采购黑炭衬,其采购单价高于平均单价。

由上述情形可知,2010年4月至2015年10月,雅戈尔系汉麻产业控股股东,而2019-2022年,雅戈尔系牦牛控股客户,交易额累计4,372.87万元。不仅如此,历史上,晨日工贸曾是汉麻产业直接客户,又曾向汉麻产业参股的经销商采购,而晨日工贸实控人陈海舟曾是汉麻产业职工,2019-2022年期间,合作关系承接自晨日工贸的堇海纺织均为牦牛控股第一大客户,交易额累计9,336.09万元。

在此情形下,大客户雅戈尔与堇海纺织,是否对牦牛控股存在“关照”? 种种异象之下,牦牛控股与堇海纺织的交易真实性几何?

惟诚可以破天下之伪,惟实可以破天下之虚。此番上市,牦牛控股的诚意几何?或需交予时间解答。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP