��ԭ���⣺����ɷݣ���˫����ѹ����ռ�ʲ���3% �����������ص����۵�λ����δ����

����֤�С������ʱ����� ����/���� ����/���

�����������������г����۸�ս��������̭�����������ȣ���������ҵ���㲿����Ӧ�̣�������ҵ�����ű�֣���ҵϴ�����ڼӾ硣�ڴ˱����£��������������Ƽ��ɷ�����˾�����¼�ơ�����ɷݡ������Ѷ�����������2020-2021��ľ������ʸ�������ë����Ҳ�����»���

����������ë���ʡ�˫����ѹ����������ɷݻ��������Ρ����¡��ľ��������⣬����ɷݶ����Э��Ӧ����Ϊ�������⡰�ԡ������������������������ص����۵�λȴ����������������δ���ɳ�����������ӯ�������Ŀ��飬����ɷ��ܷ�ͻ����Χ����ϵδ֪����

һ����������ë���ʡ�˫������ռ�ʲ���3%�����ν���δ���ɳ��������ѹ

���������������ݺ�����ҵ������ֱ��Ӱ����ҵ��չ���ⲿ���ء�������������ɷݵ�����������ҵ���¡���

1.1 �������̼���ҵ�г���ģ2018-2019�����ٸ渺������������������ٲ���2%��

������ɷ�ǩ����2023��2��28�յġ��״ι������й�Ʊ�������������й�˵���顷�����¼�ơ��й��顱��������ɷݵ���Ӫҵ��Ϊ�����������̼����з������������ۣ���Ҫ��ƷΪ�������̼���

2019-2021�꼰2022��1-6�£�����ɷݵ���Ӫҵ������ֱ�Ϊ8.72��Ԫ��8.25��Ԫ��9.55��Ԫ��4.34��Ԫ���ֱ�ռ�䵱��Ӫҵ�����99.67%��99.66%��99.51%��99.52%��

ͬ�ڣ�����ɷݵ���������ֱ�Ϊ0.37��Ԫ��0.24��Ԫ��0.29��Ԫ��0.11��Ԫ���ֱ�ռ������Ӫҵ������4.22%��2.94%��2.99%��2.52%��

���ݡ���֤�С������ʱ������о���2019-2021�꼰2022��1-6�£�����ɷݵ���������ֱ�Ϊ8.35��Ԫ��8.01��Ԫ��9.26��Ԫ��4.23��Ԫ���ֱ�ռ�䵱����Ӫҵ�������95.78%��97.06%��97.01%��97.48%��

�ɴ˲��ѿ���������ɷݵ���Ӫҵ��Ϊ�����㲿�����з������������ۣ����䳬�ų���Ӫҵ����������������

�����й��飬�������̼���ҵ�ܵ�������ҵ�����ȵ�����Ӱ�졣

���й��鼰���߷ᾫ���Ƽ��ɷ�����˾�����¼�ơ��߷ᾫ��������2022��3��25ǩ����й��飨���¼�ơ��߷ᾫ���й��顱����2013-2021�꣬�����������̼��г���ģ�ֱ�Ϊ1,025.78�ڼ���1,082.02�ڼ���1,099.97�ڼ���1,254.18�ڼ���1,307.92�ڼ���1,262.16�ڼ���1,181.44�ڼ���1,192.1�ڼ���1,206.87�ڼ���

���ݡ���֤�С������ʱ������о���2014-2021�꣬�����������̼��г���ģ���ٷֱ�Ϊ5.48%��1.66%��14.02%��4.28%��-3.5%��-6.4%��0.9%��1.24%��

�ɼ���2016-2021�꣬�����������̼��г���ģ�������ߵ�,��2018�����������̼��г���ģ�������긺��������ҵ�г���ģ��������������������ǻ���1%-1.5%֮�䡣

������ˣ��������̼�������������ҵ���������������ݻ�Ҳ�������롱��

1.2 ��Ҫ��Ʒ������ҵ�����¡���2016-2022�������������������ʾ��渺

���й��飬����ɷݵ���Ӫҵ��Ϊ���̼������οͻ�Ϊ��������������ҵ����һ�������̣�����ģʽ��Ϊֱ����������������㣬ֱ��Ӱ����̼���������

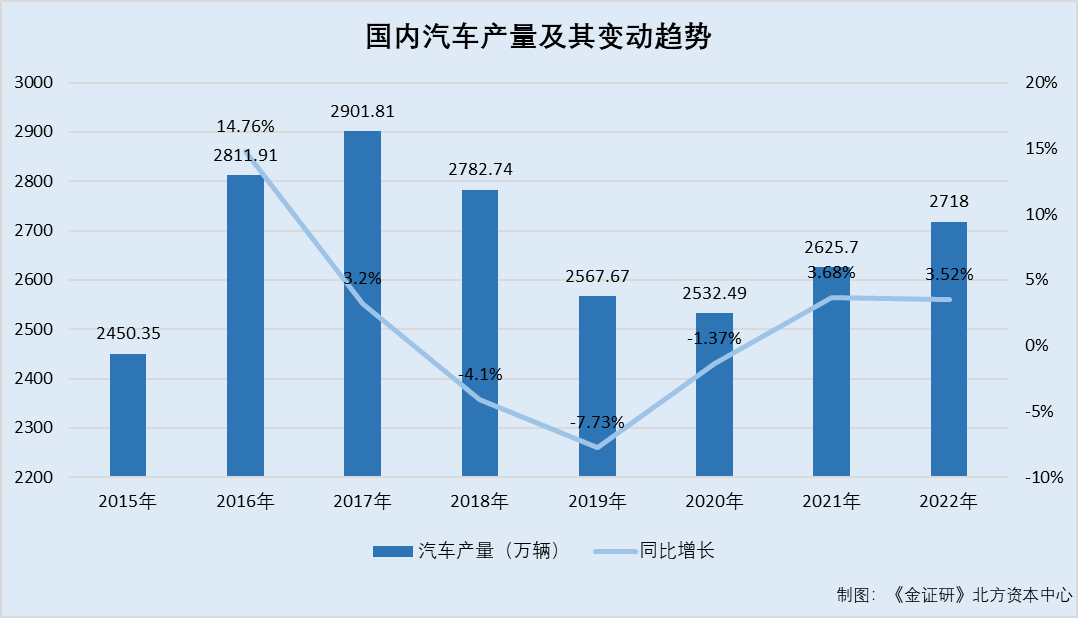

�ݹ���ͳ�ƾ����ݣ�2015-2022�꣬�������������ֱ�Ϊ2,450.35������2,811.91������2,901.81������2,782.74������2,567.67������2,532.5������2,625.7������2,718������

���ݡ���֤�С������ʱ������о���2016-2022�꣬������������ͬ�������ֱ�Ϊ14.76%��3.2%��-4.1%��-7.73%��-1.37%��3.68%%��3.52%��2016-2022�꣬�������������긴��������Ϊ-0.56%��

�������ݱ�������2016���𣬹������������������꽵�ͣ���2018-2020�꣬�������������������˸���������2016-2022��������������긴�������ʸ渺��

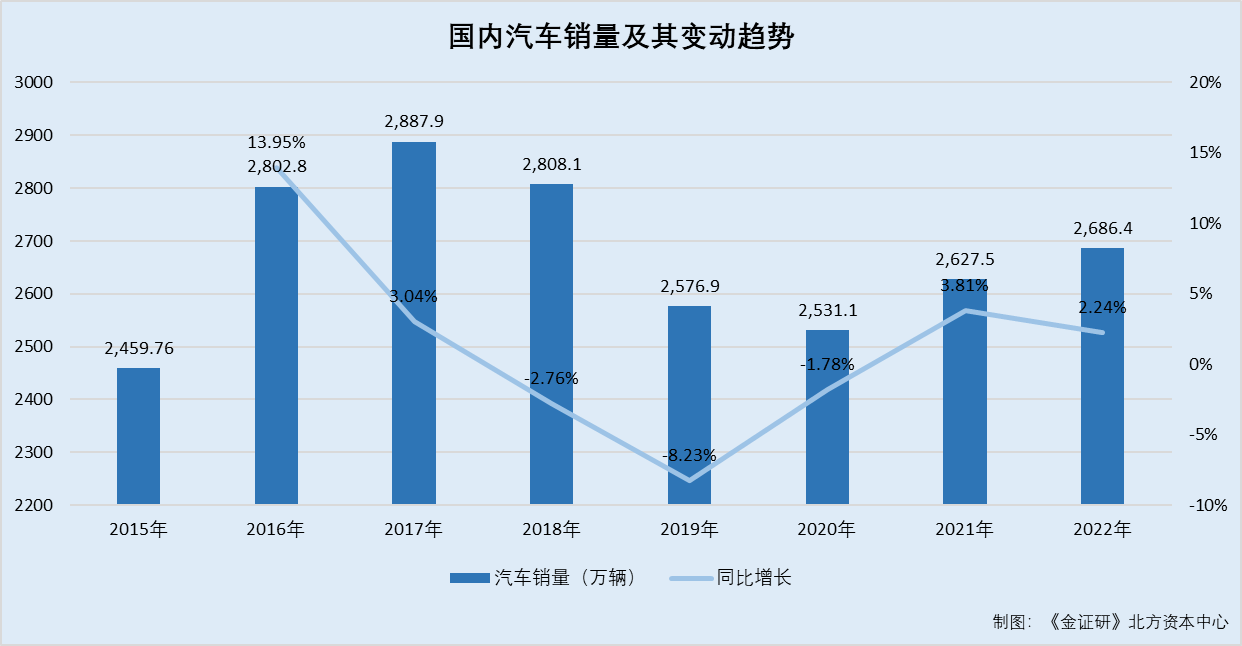

���⣬��������ҵЭ�����ݣ�2015-2022�꣬�������������ֱ�Ϊ2,459.76������2,802.8������2,887.9������2,808.1������2,576.9������2,531.1������2,627.5������2,686.4������

���ݡ���֤�С������ʱ������о���2016-2022��������������ֱ�ͬ������13.95%��3.04%��-2.76%��-8.23%��-1.78%��3.81%��2.24%��2016-2022�꣬�������������긴��������Ϊ-0.7%��

���ѿ�������2016���𣬹����������������½�����2018-2020�꣬�������������������˸�������

��ֹ�ڴˣ�����ɷݵ�ӯ������ͬ�����ٿ��顣

1.3 ���½�Ͻ������壬��2020-2021������ɷݾ�����������

���й��飬2019-2021�꼰2022��1-6�£�����ɷݵ�Ӫҵ����ֱ�Ϊ8.75��Ԫ��8.28��Ԫ��9.59��Ԫ��4.36��Ԫ��ͬ�ڣ�����ɷݵľ�����ֱ�Ϊ1.32��Ԫ��1.17��Ԫ��1.16��Ԫ��0.3��Ԫ��

���ݡ���֤�С������ʱ��о������о���2020-2021�꣬����ɷ�Ӫҵ�������ٷֱ�Ϊ-5.37%��15.83%��ͬ�ڣ�����ɷݵľ��������ٷֱ�Ϊ-11.33%��-1.2%��

���й��飬2019-2021�꣬����ɷݵ�ë���ʷֱ�Ϊ29.2%��27.49%��25.16%��ͬ��ҵ�ɱȹ�˾�Ͼ�Ȫ���������ܼ����ɷ�����˾�����¼�ơ�Ȫ������������ë���ʷֱ�Ϊ25.15%��23.5%��20.83%�������عɼ��Źɷ�����˾�����¼�ơ��������š����������ŵ�ë���ʷֱ�Ϊ24.82%��21.22%��17.03%���������꾫�ܹ�ҵ�ɷ�����˾�����¼�ơ����꾫�ܡ�����ë���ʷֱ�Ϊ32.75%��27.51%��23.48%�����ݽ���ϵͳ���Ϻ����ɷ�����˾�����¼�ơ����ݹɷݡ�����ë���ʷֱ�Ϊ32.94%��39.67%��34.41%��

ͬ�ڣ�����ͬ�пɱȹ�˾��ë���ʾ�ֵ�ֱ�Ϊ28.91%��27.97%��23.94%��

���й��飬����ɷ��״ι������й�Ʊ�����Ϻ�֤ȯ�����������¼�ơ��Ͻ��������������С�

�ݡ��Ͻ�����Ʊ����������˹���һ�µ����������Ͻ��������״ι������й�Ʊ�����У�Ӧ��������ذ�鶨λ������ͻ�������������ɫ���ص�֧��ҵ��ģʽ���졢��Ӫҵ���ȶ�����ģ�ϴ�����ҵ�����Ե�������ҵ��

������ɷ�2019-2021�꣬������������긺��������δ���ܷ־�Ӫҵ�����ȶ��ԣ�

ֵ��һ����ǣ����ڽ��̼���ҵ���жȵ͡�

1.4 2021������ɷ���ռ�ʲ���3%���ҹ��ڽ��̼���ҵ���жȵ�

���й��飬2021�꣬�����������̼��г���ģԼΪ1,206.87�ڼ�������ɷ��������г����г�ռ����ԼΪ2.74%��

���߷ᾫ���й��飬���ڽ��̼���ҵ�����ģƫС����ҵ���жȵͣ�ǰʮ�ҹ�˾���жȲ���20%��

���ˣ�����ɷ������Ľ��̼���Ҫ����������ҵ��������������ҵ���¡�������ɷ�δ���ɳ��ռ���ѹ�����ͬʱ�����ڽ��̼���ҵǰʮ����ҵ���жȲ���20%��������ɷݵ��г�ռ���ʲ���3%����������������긺������ë�����ߵ͵�����ɷ��ܷ�ͻ����Χ����ռ�г��ݶ��δ��֪��

��ֹ�ڴˣ�����ɷ�ר������Ҳ����ͬ��ҵ��ҵ��

����ר��������ҵ����ס������ļ�������ר���������ߴ����Ա�����

���������췢չ�ĵ�һ������Ȼ������ɷ�ȡ�õ���Ȩר������������ͬ�еĶԱ��л�ռ���ơ�

2.1 �����й���ǩ���գ���Ȩר��������ҵ����ס�

���й��飬����ɷ����Ӽ������¹�����ʼ�ս���������������ǿ��ҵ���ľ�������Դ������2019��11��27�պ�2022��12��1�գ�����ɷݾ���á����¼�����ҵ֤�顷��

�����й���ǩ����2023��2��28�գ�����ɷݹ�ȡ��ר��44����з���ר��9�

��Ȫ������2021����ȱ��棬����2021��12��31�գ�Ȫ������ӵ��134��ר�������з���ר��6�

�ݳ�������2022����ȱ��棬����2022��12��31�գ���������ӵ��194��ר�������з���ר��20�

�ݳ��ݹɷ�2022�����ȱ��棬����2022��6��30�գ����ݹɷ�ӵ��88��ר�������з���ר��7�

�ݾݹ���֪ʶ��Ȩ�����ݣ�����2022��12��31�գ����꾫�ܱ������ר������Ϊ49����з���ר��Ϊ15�

��������֪������ɷݵĻ�õ�ר��������ͬ�пɱ���ҵ�С���ס���

������ˣ�����ɷ��з�Ͷ��ռӪҵ������ؾ�����ͬ�пɱȹ�˾ƽ��ˮƽ��

2.2 2019-2021�꣬����ɷ��з�Ͷ��ռ�ȳ���������ڿɱȹ�˾��ֵ

���й��飬2019-2021�꣬����ɷ��з�Ͷ��ռӪҵ����ı����ֱ�Ϊ2.86%��3.37%��2.98%��Ȫ�������з�Ͷ��ռӪҵ����ı����ֱ�Ϊ6.36%��5.96%��7.72%�����������з�Ͷ��ռӪҵ����ı����ֱ�Ϊ5.10%��4.94%��5.45%�����꾫���з�Ͷ��ռӪҵ����ı����ֱ�Ϊ4%��5.16%��5.68%�����ݹɷ��з�Ͷ��ռӪҵ����ı����ֱ�Ϊ4.62%��4.60%��5%��

ͬ�ڣ�����ͬ��ҵ�ɱȹ�˾���з�Ͷ��ռӪҵ����ı�����ֵ�ֱ�Ϊ5.02%��5.17%��5.96%��

�ɼ���2019-2021�꣬����ɷ��з�Ͷ��ռӪҵ����ı�������������ڿɱ�ͬ�о�ֵ��

���⣬��ʷ�ϣ�����ɷ����ж����ר�������ⲵ�ء�

2.3 �����ߴ������ⲵ�صķ���ר�������У�����һ����漰���ļ���

���й��飬�����й���ǩ����2023��2��28�գ�����ɷ�ӵ��ר��44����з���ר��9�ʵ������ר��35�

��ʵ�ϣ�����ɷݶ����ר�����룬���ڲ���ʧЧ״̬��

�ݹ���֪ʶ��Ȩ�����ݣ�������ѯ��2023��7��19�գ�����ɷ�����ķ���ר���У���6���ר�����뱻���ء�

��Ҫָ�����ǣ���������ʧЧ��ר�������л��漰����ɷݵĺ��ļ�����

���й��飬����ɷ�ӵ��12���ļ��������а���һ����Ϊ��������ذ�������˨�����������������Ҫ����Ϊ���������ģ���ճ�����˨��ͷ���������ϸ����˨�������ѵ������Լ����洦������������������⡣

���ú��ļ�����������ذ�������˨���������ص��ǣ�������պ�ģ���ճ�����˨��ͷ����

�ݹ���֪ʶ��Ȩ�����ݣ�һ����Ϊ��һ�������������̼�����˨ͷ�����ͷ������ķ���ר�����룬�����Ϊ��CN201110160830.7����������Ϊ2011��6��15�գ�������Ϊ����ɷݣ�����״̬Ϊ����ʧЧ������ԭ��Ϊ�˷���ר�����벻�߱�ר������22����3��涨�Ĵ����ԡ�

��һ�������������̼�����˨ͷ�����ͷ�����Ҫ����ļ����������ṩһ�������������̼�����˨ͷ�����ͷ�����ʹ���ϲ�������˷ѣ��ŵ���������ճ���ֱ���γ���˨��ͷ������������Բ��Ͻ��м��ϣ������µ��Ͻ���������ͣ�ͨ��ͷ������γ���˨��ͷ������ͨ����ģ����˨ͷ������ͷ�����ͣ��Ӷ��γ���˨��ͷ����

�ɼ�������ɷݵ�ר����һ�������������̼�����˨ͷ�����ͷ�������������ļ���������ذ�������˨�����йء�

���������ο��Կ���������ɷݲ���ר����������ҵ�С���ס����з�Ͷ��ռ�ȳ���������ڿɱȹ�˾��ֵ����ʷ�������ר�������������أ�������һ���ר�����漰����ɷݵĺ��ļ��������ˣ�����ɷݵĴ����������⿽�ʡ�

���������������ص����۵�λ����δ����������Э��Ӧ�������⡰�ԡ�����

�Ų��㣬�����š�һֱ������������Ϣ����¶���Ǽ�ܲ��ע���ص㡣Ȼ������ɷ���Ϊ�ص����۵�λ�����й��顰ֻ��δ�ᡱ�����⣬��ɷݶ����Э��Ӧ�������ⱻ����������

3.1 2019-2022������ɷݱ������ص����۵�λ���й���Դ�δ������¶

���й��飬����ɷ���Ҫͨ�����桢��˿���ȴ����ȴ��½��̼��Ĵ��������������̼����з������������ۣ����������в�������Ⱦ����ҪΪ��ˮ�����������ͷ�����

�Դˣ�����ɷݽ�����������һ�ױȽ����ƵĻ���������ϵ����ͨ����ISO14001��2015����������ϵ��֤������ɷݼ����ӹ�˾�Ѱ�����ع涨Ҫ��ֱ��������������֤����������۵Ǽǡ�

Ȼ����2019-2022�꣬����ɷݻ�4����ϵ�������ص�������¼��

����������̬��������2019��3��29�ա�2020��4��30�ռ�2021��4��30�շ����Ĺ�����Ϣ��2019-2021�꣬����ɷݱ������������ص����۵�λ��¼��

���㽭ʡ��̬��������2022��5��10�շ����Ĺ�����Ϣ��2022�꣬����ɷݱ������㽭ʡ�ص����۵�λ��¼��

���У�2019�꣬����ɷݵ��������Ϊ����������Ⱦ��2020��-2022�꣬����ɷ�Ϊˮ������Ⱦ������������Ⱦ��

���й����У�����ɷݲ�δ��¶�䱻��Ϊ�ص����۵�λ��

����ع涨ָ����������ҵ��������Ⱦ������ҵ����Ӧ������¶

���Ͻ�����2008��5��14�շ����ġ����ڼ�ǿ������ҵ������γе������߷���<�Ͻ���������ҵ������Ϣ��¶ָ��>��֪ͨ�������¼�ơ�������Ϣ��¶ָ��������������ҵ�����뻷��������ص��ش��¼����ҿ��ܶ����Ʊ������Ʒ�ֽ��۸�����ϴ�Ӱ��ģ�������ҵӦ���Ը��¼�����֮���������ڼ�ʱ��¶�¼����������ҵ��Ӫ�Լ���������߿��ܲ�����Ӱ�졣���а�����ҵ�����һ�������������Ⱦ������ҵ�����������

��֤��ᷢ���ġ�������ҵ��֮������ҵ������Ϣ��¶ָ�ϣ���������壩�������¼�ơ���������ָ�ϡ�����������ҵ����������Ϣ����¶Ҫ��ָ������ҵ�ſ��˰������������������ݣ���ҵ������Ҫ�ӹ�˾�Ƿ�������̬�������Ź������ص����۵�λ��������̬�������Ź������ص����۵�λ˵����������ǣ�������������̬�������Ź������ص����۵�λ�ĵ�λ���ƣ�����������ˮ��Ⱦ��������Ⱦ��������Ⱦ��������Ⱦ��������Ⱦ�����е���һ�ࡣ

���⣬����ɷݵ���Э��Ӧ�������ⱻ����������

3.2 ��Э��Ӧ�̲ɹ�����������ӣ�2021��ռӪҵ�ɱ�������20%

���й��飬����ɷ����ڲ��ֹ�����ܲ��㣬�������߲ļӹ������ӹ������洦���ȹ������������Ҫ��Ĺ�Ӧ�̡�

2019-2021�꼰2022��1-6�£�����ɷ���Э��Ӧ�̲ɹ����ֱ�Ϊ1.14��Ԫ��1.3��Ԫ��1.55��Ԫ��0.67��Ԫ��

2019-2021�꼰2022��1-6�£�����ɷ�Ӫҵ�ɱ��ֱ�Ϊ6.18��Ԫ��5.99��Ԫ��7.15��Ԫ��3.39��Ԫ��

���ݡ���֤�С������ʱ��о������о���2019-2021�꼰2022��1-6�£�����ɷ���Э��Ӧ�̲ɹ����ռ����Ӫҵ�ɱ��ı����ֱ�Ϊ18.47%��21.66%��21.66%��19.68%��

���Կ�����2020��������ɷݶ���Э�ӹ�����IJɹ����ռ�ȳ����ɡ�

Ȼ������ɷݵ���Э��Ӧ�̣�ȴƵ�����������������

3.3 2022�꣬����ɷݶ����Э��Ӧ�������⡰�ԡ�����

���й��飬2019-2021�꼰2022��1-6�£�����ɷ�ǰʮ����Э��Ӧ���������б������������������ι�˾�����¼�ơ������ơ�������ɽ���ܻ�е�ӹ��������¼�ơ���ɽ���ܡ�������ͨ�꺣��ҵ�Ƽ�����˾�����¼�ơ���ͨ�꺣�������������۱��漼������˾�����¼�ơ��������ۡ����ȡ�

���У�2021��ȣ�����ɷݶ������ƵIJɹ����Ϊ2,153.18��Ԫ���ڵ�����Э�ӹ���Ӧ�̲ɹ�����������ڶ�������ɷݶ���ͨ�꺣�IJɹ����Ϊ995.43��Ԫ���ڵ�����Э�ӹ���Ӧ�̲ɹ�������������ģ�����ɷݶ��������۵IJɹ����Ϊ658.27��Ԫ���ڵ�����Э�ӹ���Ӧ�̲ɹ�����������ڰˡ�

2020�꣬����ɷݶ���ɽ���ܵIJɹ����Ϊ744.78��Ԫ���ڵ�����Э�ӹ���Ӧ�̲ɹ�������������塣

Ȼ��������ɷ�������Э�ӹ��������ⱻ����������

����ػ���[2021]��2000102���ļ���2022��1��5�գ����������Ƴ��������ҺPHֵΪ2.8��Υ����������Ⱦ���η���������������̬�����ֱ��ط־��д�����12��Ԫ��

��ͨ04�����֩z2022�{238���ļ���2022��9��7�գ���ͨ�꺣��ˮ��Ⱦ������δ��ʱ����Ӧ��Ԥ��Υ��ˮ��Ⱦ���ι����ƶȣ�����ͨ�к�������̬�������д�����4.16��Ԫ��

��(ʯ��)Ӧ������2022��001���ļ���2022��1��7�գ�����������Ϊ��ʱ�ֿ�Σ�ջ�ѧƷ����������Υ����ȫ�����涨�������⣬������������Ӧ���������д�����2��Ԫ��

���ۻ�(��)���z2022�{23���ļ���2022��9��14�գ���ɽ�����������ſ�PHֵΪ2.8���꣬���ӳ����ŷ���ˮ������ɽ����̬�����ַ���4.56��Ԫ��

Ҳ����˵��2019-2021�꣬����ɷݾ�����������̬�����������ص����۵�λ��¼��2022�걻�㽭ʡ��̬����������ˮ�����������������ص����۵�λ��¼�����й���Դ�����δ�������⣬2022�꣬����ɷݶ����Э��Ӧ�������⡰�ԡ����������ˣ�����ɷݵĹ�Ӧ����ѡ�����Ƿ���Чִ�У����ö�֪��

ˮ�����ۣ����ܸ��ۡ�����ɷ�δ���ܷ�ȡ���ʱ��г����Ͽɣ���Ҫ������ʺš���

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP