(原标题:【行业深度】洞察2022:中国CPU芯片行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:炬芯科技(688049.SH);国民技术(300077.SZ);北京君正(300223.SZ);龙芯中科(688047.SH);全志科技(300458.SZ);国科微(300672.SZ);紫光国微(002049.SZ);国芯科技(688262.SH)等

本文核心数据:中国CPU芯片行业竞争概览;中国手机处理器领先供应商市场份额;中国计算机中央处理器领先供应商市场份额

注:本文所研究的CPU芯片行业主要是指用于手机、电脑和服务器等领域的中央控制器集成电路,包括用于一般桌面和服务器的通用高性能微处理器、用于一般消费电子和工控领域的嵌入式微处理器和移动端用SoC MPUs/AP。

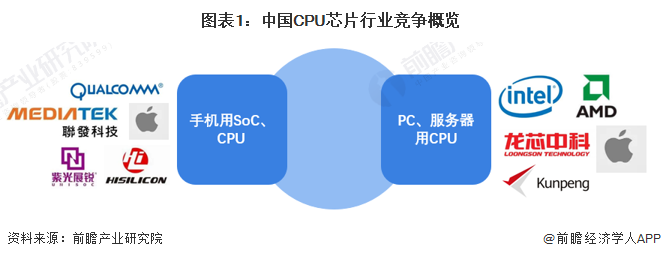

中国CPU芯片行业竞争梯队

CPU芯片是中央微处理器(central processing unit)的简称,CPU作为计算机系统的运算和控制核心,是信息处理、程序运行的最终执行单元。

CPU芯片是电子信息时代需求量最大,最重要的半导体产品之一,目前,中国CPU芯片市场根据下游应用市场主要分为移动端手机用SoC和PC/服务器端的CPU芯片。其中在手机用SoC芯片方面,高通联发处于行业第一梯队,苹果位居第二梯队,国产品牌华为海思、紫光展锐则处于第三梯队;PC/服务器端的CPU芯片方面,Intel和AMD则处于第一梯队,苹果紧随其后,国产品牌队伍则处于追赶对队列。

中国CPU芯片行业市场份额

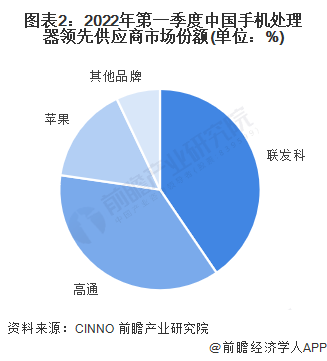

从整个行业市场份额来看,在手机用SoC芯片方面,处于行业第一梯队的高通、联发科2022年第一季度市场份额占比合计接近80%。

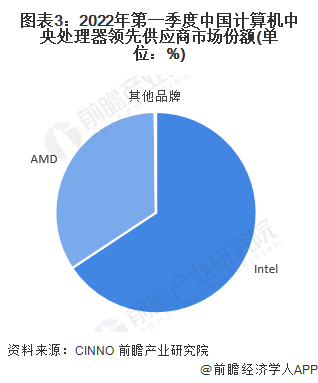

PC/服务器端的CPU芯片方面,Intel和AMD则占据绝对的市场份额,两家企业出货量占市场份额近乎100%,接近完全垄断。

中国CPU芯片行业市场集中度

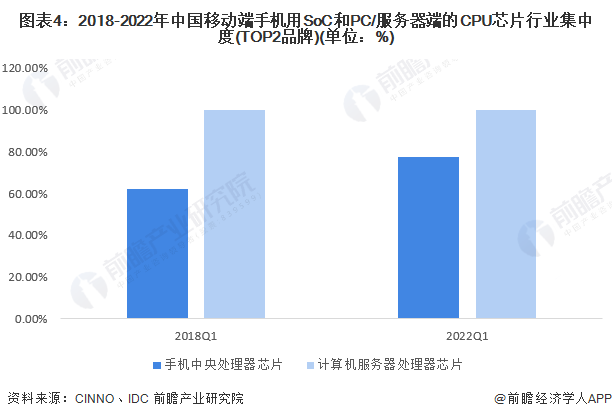

目前,中国CPU芯片行业的市场集中度较高,无论是移动端手机用SoC和PC/服务器端的CPU芯片。行业TOP2品牌的市占率都超过70%。从变化来看,受到美国制裁打压等原因,移动端手机用SoC芯片行业集中度从2018年的62%增长到77.3%;计算机服务器处理器方面,虽TOP2品牌市场份额有略微的减少,但整体变化并不大。

中国国产CPU芯片行业企业布局及竞争力评价

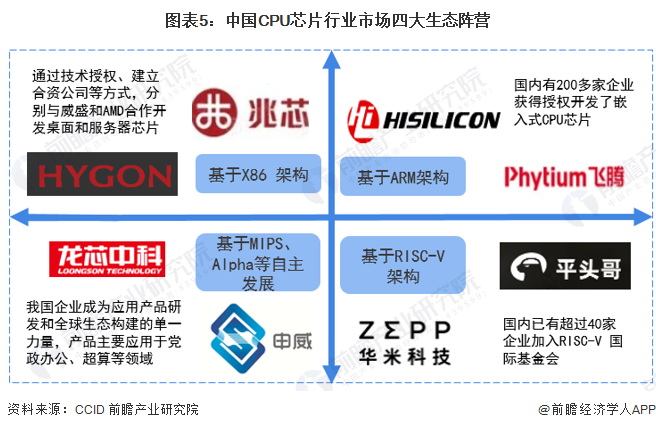

我国国产CPU芯片近年来已有较大的进步,在手机用SoC方面华为海思曾市占率一度逼近高通,但受后续美国打压的影响接近停滞;而在PC/服务器端的CPU芯片方面,基于不同CPU架构发展我国目前已经形成了四大生态阵营。一是基于X86架构的阵营,主要包括上海兆芯、天津海光等公司;二是基于ARM架构的阵营,国内有200多家企业获得授权开发了嵌入式CPU芯片,其中华为海思麒麟系列产品在移动领域已经与国际主流水平同步;三是基于MIPS、Alpha等发展的自主阵营,龙芯、申威分别获得MIPS架构和ALPHA架构的授权,自主研发处理器内核,并在此基础上,对相关架构指令集进行了扩展。四是基于RISC-V架构的阵营,国内已有超过40家企业加入RISC-V国际基金会,其中白金会员中中国企业占一般以上,阿里旗下的平头哥、华为海思、兆易创新、华米科技、全志科技、芯来科技、格兰仕、晶心科技等众多的厂都纷纷入局,推出了基于RISC-V的IP核或芯片,成为RISC-V生态的重要力量。前三种指令集架构中,X86和ARM架构都受到西方国家的掣肘,而MIPS、Alpha等架构则不符合主流发展趋势,因此目前来看,RISC-V架构将是我国国产CPU芯片行业发展的主要应用趋势。

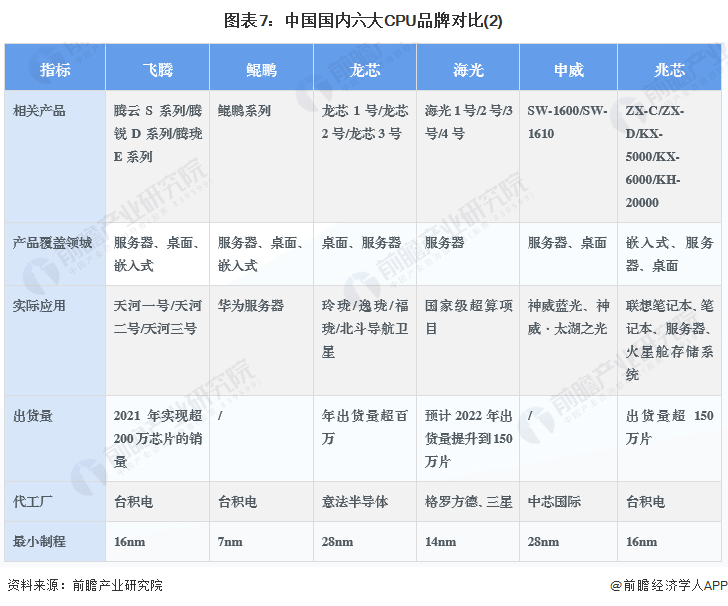

目前国产电脑服务器CPU品牌主要有六个,分别是飞腾、鲲鹏、龙芯、海光、申威和兆芯,六大品牌各有各自的发展优势和路径,具体情况如下:

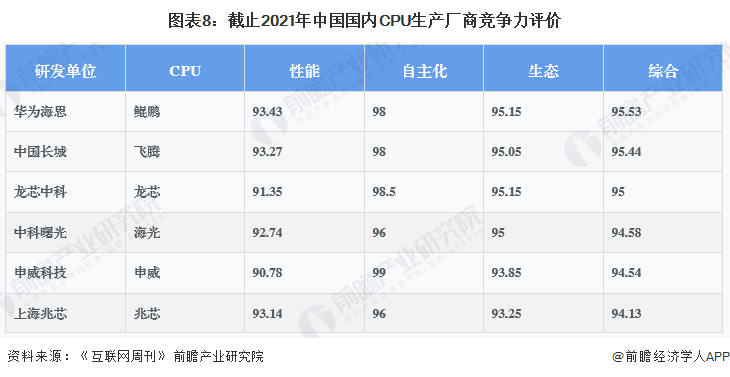

而根据2021年《互联网周刊》出具的信创行业CPU芯片排行来看,目前国内电脑服务器用CPU生产厂商中,按产品性能分华为海思的鲲鹏以93.43的评分高居榜首,按产品自主化分申威科技以99的评分居于榜首,按CPU生态划分华为海思的鲲鹏和龙芯中科的龙芯评分均为95,并列第一。综合来看,华为海思的鲲鹏CPU以95.53的评分排名第一,中国长城名下的飞腾芯片则以95.44的评分位列第二。

中国CPU芯片行业竞争状态总结

从五力竞争模型角度分析,由于CPU芯片是信息时代最重要的半导体产品之一,几乎不存在替代产品,且我国下游电子产品消费需求巨大,因此对CPU产品的需求量巨大,而目前国内市场主要被国外品牌所占据,且国内品牌想要追赶的难度大,阻碍大,因此行业内企业对下游消费者的议价能力较高。

CPU芯片行业虽然发展潜力大,但由于技术门槛高,阻碍大,因此行业内现有企业相对较少,整体竞争激烈程度不高,潜在进入者威胁也较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP