就减持股东类型来看,部分为公司高管,大多数是非控股股东,其中创投基金占多数。

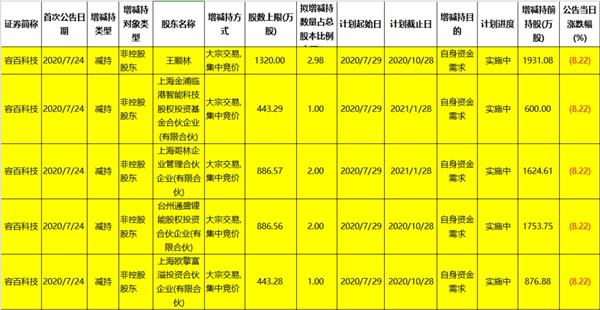

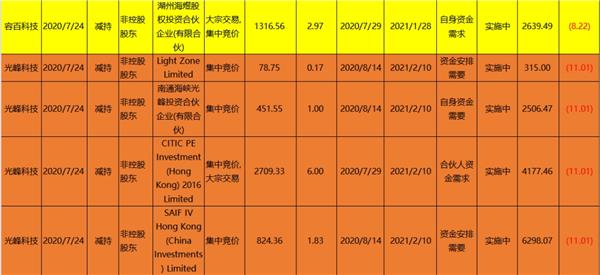

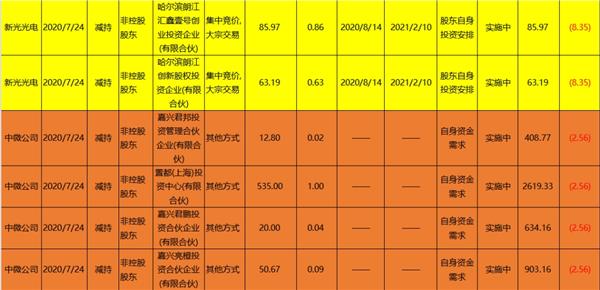

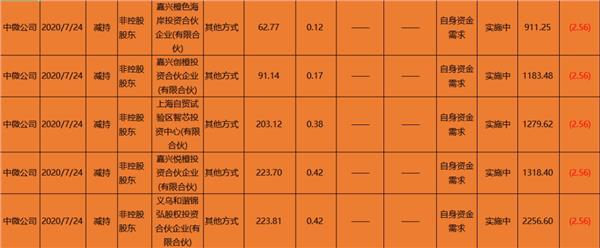

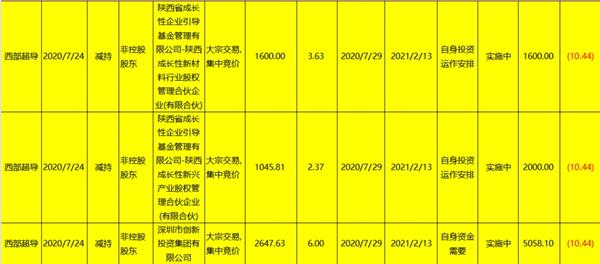

截至7月28日,中微公司、容百科技等12家科创板上市企业发布减持公告,以7月28日收盘价估算,减持总额不超过106亿元。其中,减持股东大多是毅达资本、天创资本等创投基金,减持主要原因是出于自身资金需求。除了集中竞价、大宗交易等常规减持方式,中微公司首次“尝鲜”科创板询价转让方式减持。

多位分析人士在接受《国际金融报》记者采访时表示,当公司上市并股份锁定期满后,创投基金一般已接近基金的退出阶段,他们当然要尽早减持,为背后的LP(有限合伙人)实现投资收益变现。询价转让可以在价格上有弹性的空间,有助于稳定二级市场价格波动,这次首单关注的要点是询价对象和询价的结果,这都会为后续发展树立参照系。

减持股东大多为创投基金

减持公告发布当日,相关科创板上市企业股价基本收跌。

如光峰科技7月24日发布减持公告后,当日跌幅约11%。记者以7月28日收盘价估算,12家科创板上市企业减持总金额不超过106亿元。其中,容百科技7月28日收盘价为27.88元/股,股东减持数量上限为5296.26万股,减持总金额不超过14.77亿元。

这12家科创板上市企业减持计划起始日大多在今年7月底或是8月中旬,减持计划截止日主要集中在今年年底或明年年初,期间价格会有所波动,且减持数量也会发生变化。

《国际金融报》记者梳理获悉,就减持股东类型来看,部分为公司高管,大多数是非控股股东,其中创投基金占多数。

以航天宏图为例,非控股股东天创资本计划在2020年7月30日至2021年2月12日期间,以集中竞价、大宗交易方式,减持不超过902万股股票。以7月28日收盘价32.85元/股计算,天创资本减持总额不超过2.96亿元。瀚川智能非控股股东毅达资本因为自身业务需要,计划在今年8月14日至明年2月9日之间,以集中竞价方式减持324万股股票,以7月28日收盘价37.81元/股计算,减持总额不超过1.23亿元。

减持方式而言,主要是二级市场集中竞价、大宗交易等常规减持方式,中微公司“尝鲜”科创板询价转让减持。减持原因大多数是自身资金需求,有的直言收回部分投资成本,或说因经营发展需要和投资等财务安排。

如是资本董事总经理、如是金融研究院副院长张奥平在接受《国际金融报》记者采访时表示:“创投基金有他们的投资周期,一般是5-7年,他们往往是在公司未上市前的早期阶段就投资进来。当公司上市并股份锁定期满后,创投基金一般已接近退出阶段,他们当然要尽早减持,为背后的LP们实现投资收益变现。”

香颂资本董事沈萌告诉《国际金融报》记者:“创投基金只是阶段性投资者,在市场价格较高时减持,符合基金的最大利益。”

中微公司“尝鲜”询价转让减持

张奥平告诉《国际金融报》记者,中微公司首单询价转让,一定程度上体现了上市公司股东、投资机构等资本市场各方对创新制度的认可并且乐意尝试。科创板询价转让制度具有以下优势:

第一,具有更充分更有效的价格发现功能。

第二,使中长期投资机构能以合理的价格获取上市公司股票并长期持有,有利于上市公司的持续发展。

第三,引导上市公司资本结构中的PE/VC资本有序退出,大幅降低大规模股份减持带来的流动性风险。

沈萌向记者直言:“询价转让可以在价格上有弹性的空间,有助于稳定二级市场价格波动,这次首单关注的要点是询价对象和询价的结果,这都会为后续发展树立参照系。”

此前,上交所发布《科创板上市公司股东以向特定机构投资者询价转让和配售方式减持股份实施细则》(下称《实施细则》),自7月22日起施行。

非公开转让制度设计具有哪些主要功能?

上交所介绍道,一是推动形成市场化定价约束机制。在科创板中引入非公开转让制度,并将非公开转让的受让方限定为具备专业知识和风险承受能力的专业机构投资者,转让价格通过询价方式形成,旨在探索构建买卖双方均衡博弈下的市场化定价约束机制,发挥二级市场应有的定价功能,促进形成更合理的价格发现机制。

二是满足创新资本退出需求。科技创新,需要资本。高科技企业发展的不确定性大,创新资本作为早期投资者,承担了较高的投资风险。从科创板已上市企业的情况看,许多创投基金投资年限较长,一些基金超过10年。为创新资本提供便捷、可预期的退出渠道,符合风险投资的运作规律,有利于提升创新资本循环利用效率。《实施细则》对于限售期届满后,股东通过非公开转让方式减持首发前股份,不再限制减持数量和持有时间,创投基金可以根据需要自主决定减持的时间、数量、比例。

三是为股份减持引入增量资金。对于股份减持可能带来的“失血”效应,投资者一直比较担心。非公开转让发生在股东和专业机构投资者之间,认购资金主要来源于增量资金,有利于降低股份减持可能引发的流动性风险。同时,《实施细则》设计了多元化的机构投资者适格性安排,符合条件的公募基金、私募基金、保险资金都可以参与。这些机构投资者的持股目的、投资策略和持股期限各不相同,一定程度上可以缓解受让方后续趋同卖出、影响市场稳定等问题。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP