虽然行业前景被看好,但科美诊断大额股权激励后,却又募资研发,同时还面临着侵权纠纷案件未结、高于同行的管理费用等问题。那么,面对激烈的市场角逐,科美诊断如何实现新的跨越和突破?

近年来,随着人们的健康意识逐渐增强、医疗支付能力不断提高,体外诊断行业快速发展,并受到资本的热捧。近日,科美诊断技术股份有限公司(以下简称“科美诊断”)递交科创板上市申请,并已进入问询阶段。

虽然前景受到市场的广泛看好,但科美诊断自身存在的种种问题也让投资者陷入思考。例如,10亿元的股权激励导致公司当年的净利润由盈转亏;账上不缺钱,却又上市募资研发、核心设备依赖外购,而如今还陷入多项专利侵权纠纷等。

主营业务进一步集中

体外诊断(In Vitro Diagnosis,简称为IVD)就是将血液、体液、组织等样本从人体中取出后进行检测,以检测结果作为诊断和治疗的依据。由于其特性,近年来已经成为医疗器械领域最活跃,且发展最快的行业之一。

作为一家主要从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售的高新技术企业,科美诊断的主要产品分为基于光激化学发光法的LiCA系列产品和基于酶促化学发光法的CC系列产品两大类。

招股书数据显示,科美诊断LiCA系列产品在2017年至2019年的收入分别达:1.39亿元、2.03亿元、2.99亿元,占各期营业收入的比重分别为43.63%、55.5%、65.81%。而CC系列产品的营业收入占公司营业收入的比重由2017年度的55.62%下滑至2019年度的33.80%。

对于主要产品的结构变化,科美诊断在招股书中表示,“近年来已经停止CC系列产品相关的研发投入和销售渠道建设,而基于光激化学发光法的LiCA系列产品是公司经过多年研发和探索开发的新型化学发光检测试剂,是近年来的战略重点。”

不难发现,LiCA系列产品和CC系列产品对科美诊断整体收入的贡献已经发生了逆转,随着后者收入的持续下降,其盈利将进一步向核心业务的LiCA系列产品集中。

值得注意的是,LiCA系列产品配套的检测仪器LiCA 500型及LiCA 800型均由嘉兴凯实生物科技有限公司(以下简称:嘉兴凯实)供应。也就是说,若嘉兴凯实因经营状况、经营策略调整等发生变化的话,科美诊断也将随之受影响。

近三年来,科美诊断对嘉兴凯实的采购金额分别为3264万元、3228万元、4956万元,分别占采购总额的40.06%、40.80%、44.62%,均呈现递增态势。

超10亿股权激励又陷侵权纠纷

财务数据显示,截至2019年底,科美诊断近三年的营业收入分别为3.19亿元、3.66亿元、4.55亿元;归属母公司股东的净利润分别为-4.35亿元、-4.24亿元、1.41亿元;经营活动现金流净额分别为1.33亿元、1.48亿元、2.01亿元。

在稳定增长的营业收入数据下,净利润却连续亏损两年不由让人心生疑虑。据招股书中披露,“为充分调动管理层和员工积极性,利于吸引优秀人才、提高凝聚力”,科美诊断于2017年度及2018年度分别确认股份支付费用5.24亿元和5.20亿元。

虽然科美诊断表示,“股权激励对于公司上市前财务状况无其他重大影响”,但仅仅为调动“积极性”就能如此大手笔的进行超过10亿元的股权激励安排,导致公司当年的净利润由盈转亏,其“慷慨”程度确实比较少见。

不过,在招股书中,科美诊断并未披露股权激励计划的激励标准、定价依据等细节问题,仅表示“激励对象通过持股平台宁波英维力、宁波科倍奥、宁波科信义、宁波科德孚间接持有公司股份”。

企查查数据显示,上述四家平台的实际控制人均是科美诊断董事长李临,持股比例分别为79.15%、2.4%、22.29%、15.64%。股权激励实施完毕后,宁波英维力、宁波科倍奥将分别持有科美生物30%、5%的股份,李临通过上述持股平台合计控制科美生物35%的股份。

而剔除股份支付费用,科美诊断的管理费用也在不断增长,且均高于同行。数据显示,其近三年的管理费用分别为3002万元、3050万元、3409万元,占收入比例分别为9.48%、8.33%、7.50%,均高于同业平均值5.97%、5.75%、5.87%。

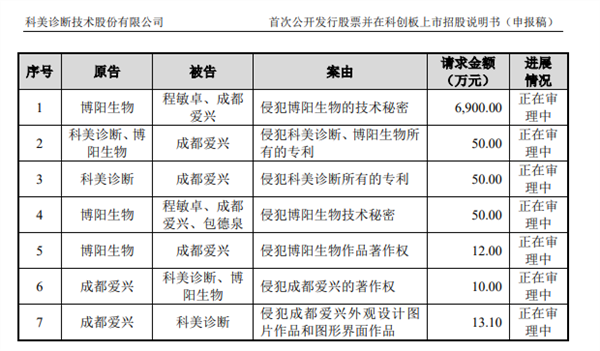

此外,科美诊断还陷入多项专利侵权纠纷。招股书显示,截至2020年4月底,科美诊断或其子公司博阳生物尚未了结金额10万元以上的诉讼或仲裁事项共有7件,均与成都爱兴生物科技有限公司有关,案由为侵犯技术秘密、专利等,涉及金额达7085万元。

对于陷入专利侵权案件是否会影响公司上市这一问题,某投行人士向《投资者网》表示;“由于招股书对该情况进行如实披露,加上专利涉及金额并不大,在目前注册制过会率较高的情况下,虽然有一定的影响,但是上会风险不会非常大。”

广东涵德律师事务所陈炜律师则认为:“首先要考虑科美诊断的技术是否被真的外泄,外泄的技术是否会对公司的核心竞争力产生影响;其次,公司的技术秘密会产生外泄,在人员管理上是否存在缺陷或者漏洞。如果正在审理的侵犯技术秘密案胜诉,那对公司而言反而是件亡羊补牢的好事;如果败诉,会涉及是否有核心技术的流失问题,可能会影响顺利IPO。”

不缺钱却募资研发?

随着医改政策的持续推进,及各省出台鼓励采购国产产品的政策支持,迈瑞医疗、安图生物等国内企业纷纷加入市场竞争,激烈程度可想而知。虽然科美诊断自称是“国内首个全面掌握光激化学发光技术并实现产业化的企业”,但目前来看与国内一线医疗企业还有一定的差距。

据招股书显示,科美诊断的产品目前已进入全国1000余家医院,其中二级及以上医院占比超过80%,三级医院占比超过30%。而据上市公司年报数据显示,迈瑞医疗产品覆盖中国近11万家医疗机构和99%以上的三甲医院;安图生物产品已进入二级医院及以上终端用户5600家,其中三级医院1608家,占全国三级医院总量的60%。

为满足不断增长的市场需求、提高自身的竞争力,科美诊断此次拟募集6.35亿元,其中新建体外诊断试剂生产基地项目和体外诊断试剂及配套产品研发项目分别募集4.74亿元、1.6亿元。

但是,从财务数据来看,科美诊断并不缺钱。数据显示,截至2019年底,科美诊断的总资产为9.93亿元,资产负债率为12.73%;流动资产7.09亿元,其中,货币资金1.03亿元,交易性金融资产为4.8亿元,占流动资产的82.23%。

作为典型的技术密集型行业,持续加大研发支撑,构建独立自主的核心技术壁垒是必然选择,但科美诊断账面资金宽裕,甚至可以花费10亿元进行股权激励以“调动积极性”,如今却又企图上市募集资金进行项目研发,究竟是出于怎样的考量?《投资者网》就该问题致函公司董秘,对方并未正面回答这一问题,仅表示“目前处于拟上市期间,请及时关注相关公告”。

不过,在体外诊断行业需求不断加大,医改政策、支持采购国产设备等政策为国内体外诊断企业进口替代的重要战略机遇期,作为较早入局的企业之一,科美诊断的发展前景值得期待,但在“内外夹击”的激烈竞争下又该如何脱颖而出呢?《投资者网》将持续保持关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP