东兴证券股份有限公司刘航,李科融近期对沪硅产业进行研究并发布了研究报告《公司跟踪点评报告:二季度收入同环比增长,200mm半导体硅片的平均售价小幅回升》,给予沪硅产业增持评级。

沪硅产业(688126)

二季度收入同环比增长,利润仍承压。今年上半年,全球半导体市场、包括半导体硅片市场整体都有所改善,但复苏速度慢于预期。从业绩数据来看,上半年公司实现营业收入16.97亿元,同比增长8.16%,其中半导体硅片销售收入增幅为10.04%。其中第二季度单季营收8.96亿元,环比第一季度增长11.75%,同比增长6.06%。2025上半年归母净利润为-3.67亿元,较去年同期减亏,这主要是由于硅片市场的复苏滞后于终端市场、芯片制造等产业链的下游环节,从量的方面,300mm硅片需求持续增长,尤其在存储领增速明显;200mm硅片已触底,但复苏较为缓慢。从价格方面,硅片产品价格在全球范围内仍面临较大压力,再加上公司持续扩产带来的折旧摊销费用、持续较高水平的研发投入及其他固定成本增加的影响,导致短期内仍然处于亏损状态。

300mm硅片合计产能已达到75万片/月,具备为其提供高质量的300mm SOI

硅片的能力。上半年,公司上海、太原两地300mm硅片合计产能已达到75万片/月,规模位居国内第一梯队,已公布的产能规划将达到120万片/月。海外市场拓展方面,公司已与较多海外客户建立合作,未来将借助海外子公司渠道进一步提升国际销售占比。上半年公司在技术研发和新产品成果上,开发了50余款300mm硅片新产品。截至2025年6月末,公司300mm硅片业务的累计客户数量超过100家,产品广泛用于逻辑芯片、存储、CIS等应用。公司的300mm硅片产品凭借高纯度、低缺陷、良好的表面质量和性能参数,以及稳定的供应,受到了相关客户的高度认可。在300mm SOI业务上,作为国内唯一具备300mm硅片衬底和300mm SOI产品技术全自主知识产权和技术能力的企业,公司300mm SOI业务在过去半年里取得了阶段性突破,已开始向多客户批量送样。特别是面向高压高可靠性高算力应用的300mm SOI硅片已正式开始流片,目前已完成客户送样并通过客户内部的特殊工艺验证。300mm SOI产品能够满足各类应用领域对衬底材料的严格要求,并已与多家行业内领先的设计及制造企业建立了合作关系,具备为其提供高质量的300mm SOI硅片的能力。

200mm半导体硅片的平均售价由于产品结构变化也有小幅回升,公司子公司在各自领域都在积极探索。目前200mm及以下的硅片市场还未完全复苏,公司200mm及以下尺寸硅片业务表现仍较为疲软,但200mm半导体硅片的平均售价由于产品结构变化也有小幅回升。公司子公司在各自领域积极探索:芬兰Okmetic持续推进其产品在MEMS、传感器、射频滤波器和功率器件领域的应用;新傲科技在200mm SOI和200mm及以下外延业务方面持续推动转型升级,着眼产品高性能应用,以期在IGBT/FRD等产品应用市场争取获得更广泛的渗透。

公司盈利预测及投资评级:预计2025-2027年公司EPS分别为0.02元,0.09元和0.13元,维持“推荐”评级。

风险提示:(1)下游晶圆厂产能利用率低导致对硅片的需求疲软;(2)市场竞争加剧风险;(3)技术迭代风险。

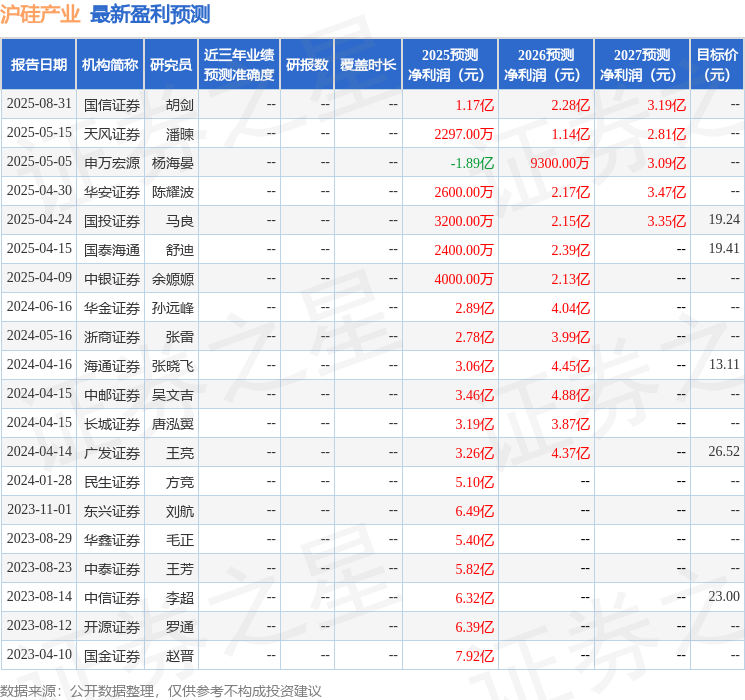

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP