华源证券股份有限公司葛星甫,孟爽近期对南芯科技进行研究并发布了研究报告《经营业绩稳健增长,内生外延丰富产品线》,首次覆盖南芯科技给予增持评级。

南芯科技(688484)

投资要点:

产品线持续扩充,业绩稳健增长。2025H1公司实现营收14.70亿元,同比增长17.60%;归母净利润1.23亿元,同比下降40.21%。2025Q2公司实现营收7.85亿元,同比增长21.08%,环比增长14.54%;实现归母净利润0.59亿元,同比下降43.44%,环比下降6.81%。2025H1消费电子市场需求小幅增长,汽车和工业需求复苏,公司在消费电子领域已覆盖供电端的AC-DC、协议芯片,以及设备端的充电管理、锂电管理全充电链路,汽车电子领域已覆盖车载电源管理芯片和车载智能驱动芯片,业务规模不断扩大,销售额持续增长。因加大研发投入,归母净利润有所下滑。

加强研发投入,增厚研发成果。2025Q2公司毛利率为35.92%,同比下降4.19pct,环比下降2.24pct;净利率为7.41%,同比下降8.73pct,环比下降1.78pct。盈利能力有所下滑,主要系产品结构和市场竞争的综合影响。2025Q2销售/管理/研发/财务费用率分别为3.98%/7.05%/20.22%/-0.73%,同比分别为+0.45/-1.37/+5.89/+2.23pct,研发费用率增长的原因系研发人员数量增长,研发投入增大。

内生外延拓展产品矩阵,夯实技术实力。消费电子领域,公司推出压电驱动芯片、内置MOS升降压充电芯片、高集成度移动电源SoC等产品,其中,压电驱动芯片驱动的微泵液冷方案填补国产技术空白,该芯片亦可广泛适用于触觉反馈、固态按键等压电驱动应用,实现低功耗和高精度的控制。汽车电子领域,公司推出车规级高速CAN/CANFD收发器、全新车规级升降压转换器及高边开关等产品。2025H1公司完成收购珠海昇生微100%股权,高效整合MCU芯片设计和开发能力,深化掌握嵌入式内核,拥有自主可控IP和工具,强化硬件、算法、软件等嵌入式领域的优势。

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为3.17、4.61、6.83

亿元,同比增速分别为3.33%、45.41%、48.18%,当前股价对应的PE分别为60、41、28倍。选取圣邦股份、艾为电子、思瑞浦等模拟设计厂商作为可比公司,2025-2027年平均PE分别为86、50、36倍。公司专注于提供高性能的电源和电池管理解决方案,持续扩充产品线,首次覆盖,给予“增持”评级。

风险提示:行业竞争加剧、下游需求不及预期、新品研发进度不及预期

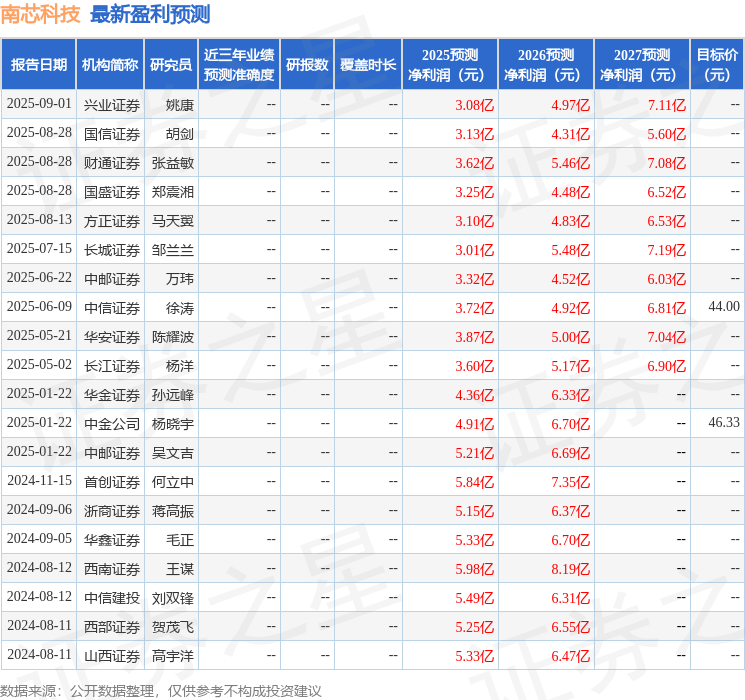

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为46.33。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP