山西证券股份有限公司冀泳洁,王锐近期对蓝晓科技进行研究并发布了研究报告《业绩稳健增长,大力投入生命科学板块,有望受益DAC产业化》,给予蓝晓科技买入评级。

蓝晓科技(300487)

事件描述

2025年上半年公司实现营业收入12.47亿元,同比减少3.64%;利润总额达到5.01亿元,同比增加12.35%;实现归母净利润4.45亿元,同比增加10.01%。2025年二季度单季,公司实现营业收入6.71亿元,同比增加1.06%;实现归母净利润2.51亿元,同比增加7%。

事件点评

毛利率进一步提升,受益于生科等高毛利产品占比提升及原材料价格回落。报告期内,公司综合毛利率为51.26%,同比上升3.8个百分点;其中,吸附材料毛利率为54.27%,增加3.2个百分点。吸附材料业务的毛利率进一步提升,主要得益于生命科学、金属资源、超纯水等高毛利业务占比提升;

同时,报告期内苯乙烯等主要原材料价格有所回落。

公司拟投建生命科学高端材料产业园。项目预计总投资11.50亿元,建设品种为层析介质、聚合物色谱填料、酶载体、小核酸载体、原料药及药用辅料吸附分离材料、固相合成载体、食品级吸附分离材料、超纯水级吸附分离材料、色谱装置等产能及公辅配套设施。

公司有望受益于DAC(直接空气捕集)产业化。DAC指通过捕集装置直接从空气中捕集CO₂后从环境空气中移除CO₂的技术。根据MarketsandMarkets,2023年全球DAC市场为6200万美元,预计到2030年增长至17.27亿美元,CAGR=60.9%。由于大气中CO₂浓度较低,因此捕集大气中的CO₂需要吸附效能较强的吸附剂,而效能太强反而导致大部分CO₂难以从吸附剂中分离,进而导致解吸步骤耗能加大、吸附剂使用寿命下降等问题,因此寻找吸附效能适中、捕集容量大的吸附剂是DAC技术的关键。公司与全球知名的碳捕捉技术公司Climeworks签署战略合作,已建成样板工程,形成吸附材料规模化供货。同时,与大型国际化学品公司开展碳捕捉材料和技术

开发,并实现商业供货。此外,根据发明专利披露,公司发明二氧化碳气体吸附解析装置。

投资建议

们预测2025年至2027年,公司分别实现营收30.94/38.44/47.03亿元,?我

同比增长21.15%/24.24%/22.36%;实现归母净利润10.11/12.54/15.6亿元,同比增长28.40%/24.05%/24.39%,对应EPS分别为1.99/2.47/3.07元,PE为27.62/22.27/17.90倍,维持“买入-B”评级。

风险提示

经营规模扩张带来的管控风险;市场竞争风险;应收账款的回收风险;核心技术人员流失、技术泄密的风险;国际业务拓展风险。

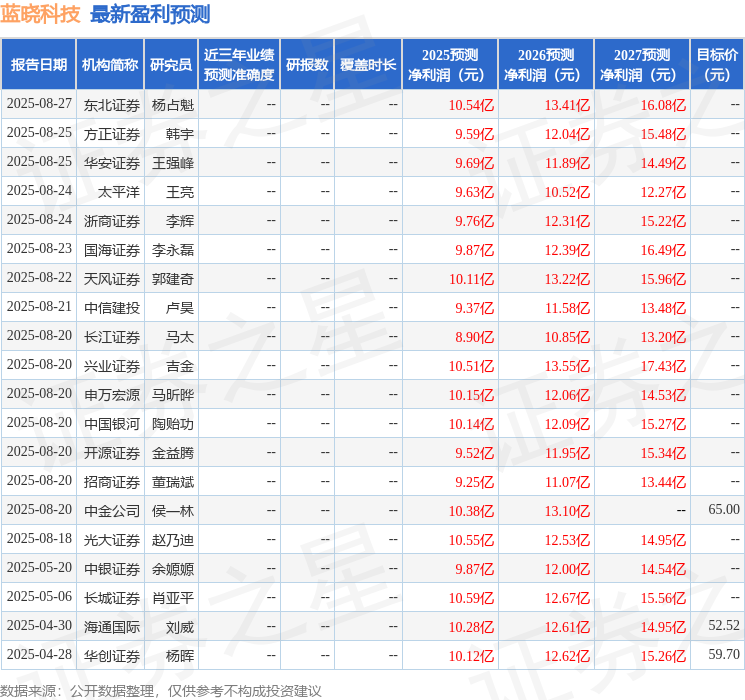

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP