上海证券有限责任公司刘京昭,杨昕东近期对源杰科技进行研究并发布了研究报告《源杰科技2025年半年报点评:营收利润双端显著成长,长期良性发展趋势不变》,给予源杰科技买入评级。

源杰科技(688498)

投资摘要

事件概述

2025年8月29日,源杰科技发布2025年半年报。半年报数据显示,公司上半年实现营业收入2.05亿元,同比增长70.57%;实现归母净利润4626万元,同比增长330.31%。Q2季度数据来看,公司实现营业收入1.21亿元,同比增长100.60%;实现归母净利润3194万元,同比较上年大增。

核心观点

产品结构优化加速,营收利润端显著改善。营业收入层面,产品结构优化升级为公司上半年业绩驱动的主要引擎,分拆单项业务来看,公司电信市场较去年同比减小8.93%,而数据中心业务实现营收1.05亿元,同比高增1034.18%,硅光方案所采用的大功率CW激光器光源实现大规模放量,客户供应链渗透规模逐步提升。归母净利润层面,由于数据中心板块业务具备高毛利特性,利润端得到一定程度催化。费用水平整体抬升,现金流状况良好。费用方面,25年公司销售/管理/研发费用同比增长180.35%/27.27%/21.22%。现金流方面,经营性现金流净额于本时期同比增长357.52%,系销售回款力度加大、收入增加、销售商品/提供劳务收到的现金增加所致。

国产替代催化行业发展,长期看好源杰成长。我们认为,由于国产高端光芯片技术尚未成熟,高速率芯片国产替代逻辑有望催化光芯片产业蓬勃向上。源杰已建立IDM全流程业务体系,核心优势明确,未来有望依托于数通侧产品的长期放量实现企业的业绩突破。

投资建议

我们预计2025-2027年公司营业收入为4.89、7.40、9.62亿元,实现归母净利润1.59、2.92、3.87亿元,26-27年同比增长84.12%、32.38%,对应PE为103.62/78.27倍,维持“买入”评级。

风险提示

AI大模型商用化不及预期;云厂商投资不及预期;宏观经济不及预期等。

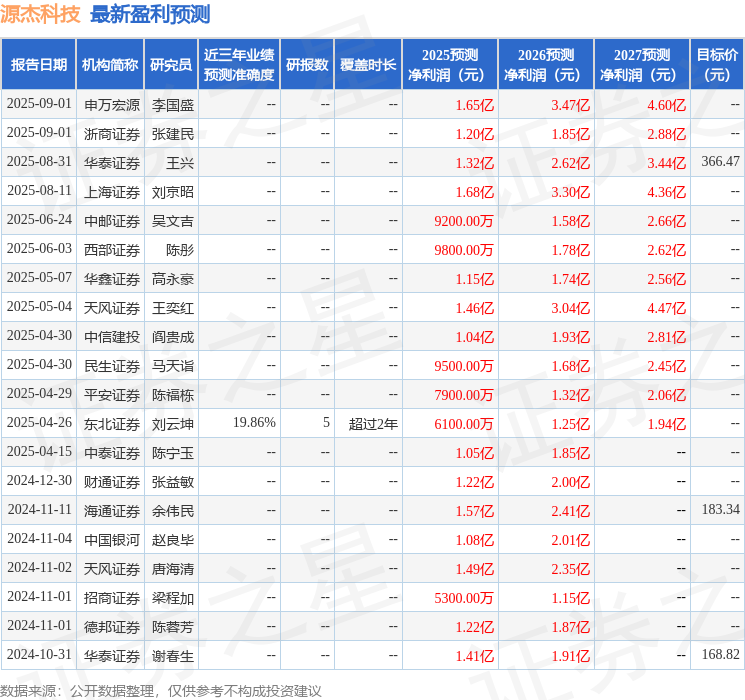

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘云坤研究员团队对该股研究较为深入,近三年预测准确度均值为19.86%,其预测2025年度归属净利润为盈利6100万,根据现价换算的预测PE为560.28。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为392.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP