太平洋证券股份有限公司曹佩近期对用友网络进行研究并发布了研究报告《二季度收入恢复增长,AI产品化收入取得进展》,给予用友网络买入评级。

用友网络(600588)

事件:公司发布2025年半年报,收入35.81亿元,同比减少5.9%;归母净利润-9.45亿元。

二季度收入恢复增长。2025年第二季度,公司收入22.03亿元,同比增长7.1%。公司大型企业用户收入23.18亿元,同比下降2.9%,累计服务中国500强客户382家,占比达76.4%;中型企业用户4.62亿元,同比下降23.0%,订阅业务收入同比增长44.8%;畅捷通收入4.86亿元,同比增长6.7%;政府与其他公共组织客户收入2.45亿元,同比下降13.7%。

继续缩减人员开支,云指标表现向好。报告期末,公司员工数量为19105人,较2025年初减少2178人。公司云服务累计付费客户数为95.48万家,新增云服务付费客户数8.23万家。订阅相关合同负债为24.1亿元,较去年上半年末增长23.6%;云服务业务ARR为26.5亿元,较去年上半年末增长13.7%;订阅相关收入同比增长16.9%。

AI产品化收入取得进展。公司核心产品BIP3半年度实现收入13.3亿元,同比增长7.7%,占整体收入的比例同比提升4.7个百分点。BIP产品实现AI相关合同签约金额超3.2亿元。公司发布全新一代用友BIP智能体构建平台,无缝接入4,000多个企业级应用API,助力企业10分钟随需构建一个企业级智能体;数据平台全面提升智能应用水平,ChatBI、DataAgent等智能化能力平台研发完成。

投资建议:公司现阶段持续围绕AI进行探索。预计2025-2027年公司的EPS分别为-0.12\0.05\0.13元,维持“买入”评级。

风险提示:云转型不及预期;AI进展不及预期;行业竞争加剧。

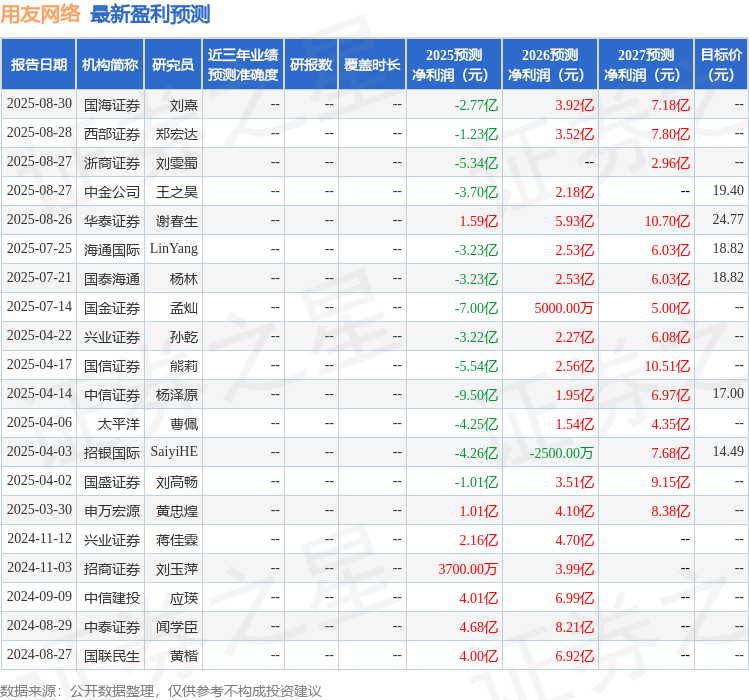

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为20.45。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP