国元证券股份有限公司刘乐,陈烨尧近期对爱柯迪进行研究并发布了研究报告《2025年半年报点评:持续推进卓尔博收购,国际化持续加速》,给予爱柯迪买入评级,目标价27.46元。

爱柯迪(600933)

事件:

8月29日,公司发布2025年半年度报告,2025年半年度实现营业收入34.50亿元,同比增长6.16%;实现归属于母公司股东的净利润5.73亿元,同比增长27.42%;实现扣除非经常性损益后归属于母公司股东的净利润5.53亿元,同比增长32.26%。2025年第二季度实现营业收入17.84亿元,同比增长11.01%,环比增长7.12%;实现归属于母公司股东的净利润3.16亿元,同比增长44.95%,环比增长22.77%;实现扣除非经常性损益后归属于母公司股东的净利润3.17亿元,同比增长61.10%,环比增长34.20%。投资要点:

公司国际化持续加速,有效规避地缘风险

公司通过“北美—东南亚”双支点加速投产,初步建立“战略前置+区域协同+快速响应”的制造体系:一方面,墨西哥二期工厂量产爬坡,叠加大型压铸单元与智能产线,缩短交付周期、降低跨境风险,增强客户黏性;另一方面,马来西亚基地落地,形成“熔炼—压铸—加工”一体化,不仅提升原料自给率,还成为辐射RCEP市场的前沿据点。整体来看,公司依托“北美近岸+东南亚本地化”双轮驱动,在供应链韧性、客户响应和成本优化上均优于同业,全球化优势加速兑现,有望成为中长期成长的核心护城河。

公司将通过收购卓尔博71%股权实现业绩增厚与业务协同

公司于2025年8月30日公告,拟通过发行股份及现金支付方式,收购卓尔博(宁波)精密机电71%股权,并向不超过35名特定投资者募集配套资金,交易价格111,825.00万元。标的卓尔博主要从事微特电机精密零部件研发、生产与销售,应用集中于汽车领域。因其具备良好盈利能力和经营前景,本次交易有望增厚公司收入和利润,提升持续盈利能力。同时,双方在产品、产业资源、全球化战略、研发及生产管理等方面具有协同效应,预计将强化主业、丰富产品矩阵,实现互利共赢。

投资建议

我们预计公司2025-2027年营业收入分别为77.20\98.18\114.48亿元,归母净利润分别为11.78\14.61\17.26亿元,按照当前最新股本测算,对应基本每股收益分别为1.20\1.48\1.75元,按照最新股价测算,对应PE16.45\13.26\11.23倍。维持“买入”评级。

风险提示

市场竞争风险、原材料价格波动风险、新业务发展不及预期的风险。

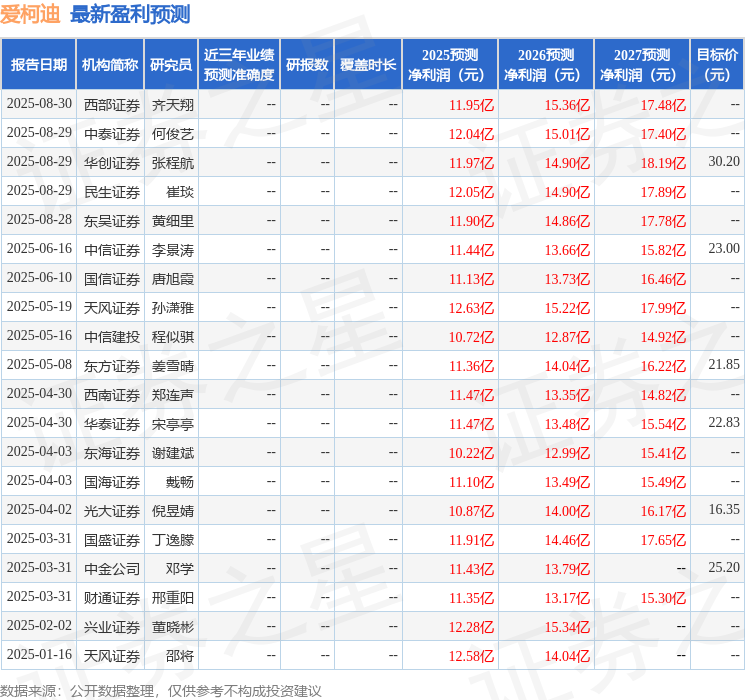

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为23.88。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP