东吴证券股份有限公司陈海进,李雅文近期对芯原股份进行研究并发布了研究报告《拟筹划收购芯来智融100%股权,补齐RISC-VIP矩阵》,给予芯原股份买入评级。

芯原股份(688521)

投资要点

8月28日,公司发布公告拟筹划收购芯来智融股权并停牌。8月28日,芯原股份发布公告,公司拟通过发行股份及现金支付的方式,收购芯来智融半导体科技(上海)有限公司股权并募集配套资金。公司目前持有芯来智融2.99%股权,拟收购其余全部股权实现控股。目前交易仍处于筹划阶段,核心事项如交易金额、估值及支付比例等尚未最终确定。公司股票自2025年8月29日起停牌,预计不超过10个交易日。本次收购旨在补齐公司RISC-V IP矩阵,形成从处理器内核到系统级整体解决方案的完整布局。

芯来智融:专注RISC-V CPU IP。芯来智融成立于2018年,是国内最早专注于RISC-V架构CPU IP的公司之一。公司自研产品线覆盖通用内核以及专用内核,在32位低功耗MCU到64位乱序高性能处理器之间形成完整布局,并在车规与安全领域取得国际认证。近年来,芯来持续拓展AI方向,于2025年7月推出NI系列与全新NACC端侧AI加速器IP,提供高能效、可扩展的Micro-NPU能力,与RISC-V CPU深度耦合,支持丰富的AI框架与应用场景。

RISC-V成AI端侧算力基石,芯来补齐IP矩阵加速多场景落地。RISC-V作为开放、可扩展的指令集架构,正在成为AI芯片的重要基石:它既能满足端侧对低功耗、实时性和隐私保护的需求,又具备灵活扩展向量/AI加速指令的优势。随着AI从云端加速走向终端,RISC-V在端侧智能和嵌入式AI领域展现出快速渗透趋势。芯来的布局,不仅补齐了芯原RISC-V在AI方向的矩阵,更有望在MCU、AIoT、汽车电子等高增长场景中获得规模化落地。

盈利预测与投资评级:我们认为当前估值溢价主要是由于公司作为国内顶级ASIC公司,为A股稀缺标的,在技术积累、客户资源及产品落地方面具备显著优势。我们维持原预测,预计公司将在2025-2027年实现营业收入30/38/47亿元,预计公司将在2025-2027年实现归母净利润预期为-1.0/2.0/4.2亿元。维持“买入”评级。

风险提示:技术授权风险,研发人员流失风险,半导体IP授权服务持续发展风险,收购进度不及预期风险。

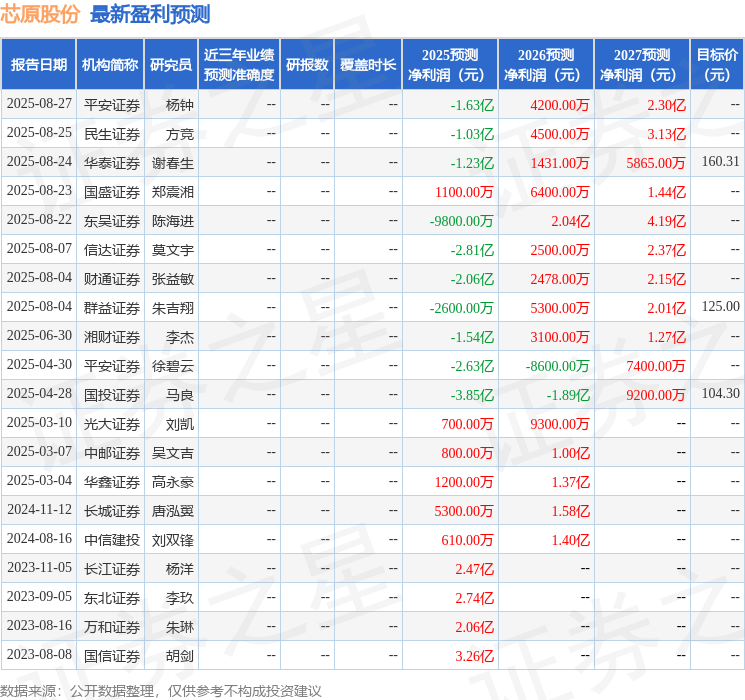

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为114.44。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP