国元证券股份有限公司朱宇昊,单蕾近期对新乳业进行研究并发布了研究报告《新乳业2025年中报点评:收入增长稳健,H1业绩+34%》,给予新乳业买入评级。

新乳业(002946)

事件

公司公告2025年中报。2025年上半年,公司实现总收入55.26亿元(+3.01%),归母净利3.97亿元(+33.76%),扣非归母净利4.11亿元(+31.17%)。2025Q2,公司实现总收入29.01亿元(+5.46%),归母净利2.63亿元(+27.37%),扣非归母净利2.70亿元(+26.85%)。公司拟派发中期股息,每股派发股息0.07元(含税),分红率15.19%。

销量增长稳健,DTC渠道持续为重要增长引擎

1)液体乳增长稳健。2025H1,公司液体乳、奶粉、其他收入分别为50.67、0.46、4.13亿元,同比+4.60%、+32.29%、-14.99%,其中公司低温品类销额同比增长超10%,“活润”系列抓住质价比、代餐、0蔗糖的消费趋势不断迭代创新,实现超40%的高速增长。

2)销量增长4.56%,单价同比微增。2025H1,公司液体乳及乳制品销量为58.17万吨,同比+4.56%,推算单价同比+0.23%,其中高端鲜奶、“今日鲜奶铺”均实现双位数增长。

3)DTC渠道持续为重要增长引擎,电商渠道保持双位数增长。2025H1,公司直销、经销模式收入分别为33.87、17.26亿元,同比+22.96%、-18.75%,其中直销渠道中电商销售收入5.95亿元,同比+15.41%。渠道端以DTC模式为重要增长引擎,主动顺应渠道变革趋势,推动线上线下深度融合,DTC渠道收入保持良好增长,电商保持双位数增长。

华东地区产品结构升级,带动主业毛利率持续提升

1)华东地区产品结构升级,带动主业毛利率持续提升。2025H1,公司毛利率为30.02%,同比+0.79pct,25Q2,公司毛利率为30.49%,同比+1.40pct;其中,25H1公司主业液体乳及乳制品毛利率同比+1.60pct至32.21%,主要来自华东地区产品毛利率提升,H1公司西南、华东、西北地区产品毛利率分别为28.19%、35.94%、28.49%,同比-1.90、+4.49、-0.97pct。

2)归母净利率持续提升。2025H1公司归母净利率为7.18%,同比+1.65pct,25Q2归母净利率为9.08%,同比+1.56pct,主要来自毛利率提升及管理费用率下降。

投资建议与盈利预测

我们预计公司2025-2027年归母净利润分别为7.06/8.16/9.27亿元,增速31.38%/15.55%/13.51%,对应8月27日PE分别为22/19/17X(市值157亿元),维持“买入”评级。

风险提示

消费场景波动风险、原奶价格波动风险、政策调整风险。

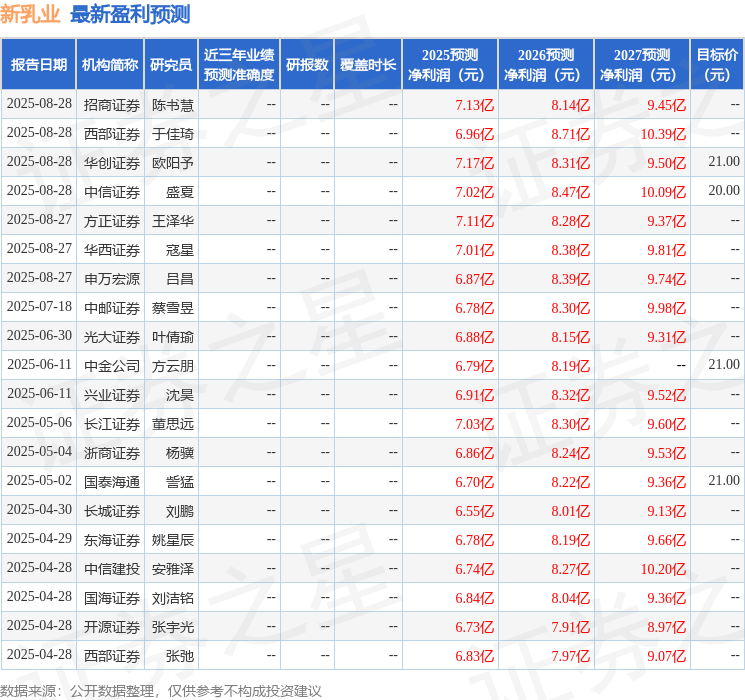

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为20.68。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP