中原证券股份有限公司唐月近期对华大九天进行研究并发布了研究报告《中报分析:加快布局数字电路设计,多项产品迎来客户突破》,给予华大九天买入评级。

华大九天(301269)

投资要点:

公司公布了2025年半年报:2025H1公司收入5.02亿元,同比增长13.01%;净利润307万元,同比下滑91.90%;扣非后净利润-1862万元,较上年同期减亏3263万元。

加大了在数字电路设计领域的布局。公司作为国内EDA的行业龙头,此前的业务优势主要聚焦在模拟芯片领域。在EDA国产替代的大背景下,公司对标海外EDA三大巨头,着力实现全产品覆盖。2025年,公司在数字电路设计领域推出了4款新品,已经覆盖了该领域主要工具的近80%,为迎接国产替代需求提供了更加全面的产品保障。实现数字电路设计领域全覆盖,也就意味着公司将向着EDA最核心市场发力。

凭借硬核创新突破关键技术壁垒,公司在数字芯片设计、存储芯片设计、先进封装及3DIC设计等EDA领域取得重大突破,相关产品已成功导入国内龙头芯片设计和制造企业的核心设计流程,有力支撑了客户的产品开发和大规模量产。

2024年底以来,国内EDA行业进入动荡期,国产EDA企业迎来重大机遇。美国对华出口政策整体呈现多变状态,出口管制的执行方面态度总体强硬,增加了供给的不确定性。从海外巨头新思科技和楷登电子的最新财报来看,在全球EDA需求上升的大背景下,其来自中国市场的需求逆势下滑。2025年国内EDA行业股权交易频率加快,公司也在积极寻找投资标的。从行业下游来看,国产芯片进口替代趋势明显,形成更有利于国内EDA企业的发展环境。

维持对公司买入的投资评级。积极看好产品力提升和国产化需求两大因素给公司带来的利好,预计25-27年公司EPS分别为0.35元、0.85元、1.43元,按8月21日收盘价119.4元计算,对应PE为341.80倍、140.28倍、83.23倍。

风险提示:国产化推进不及预期。

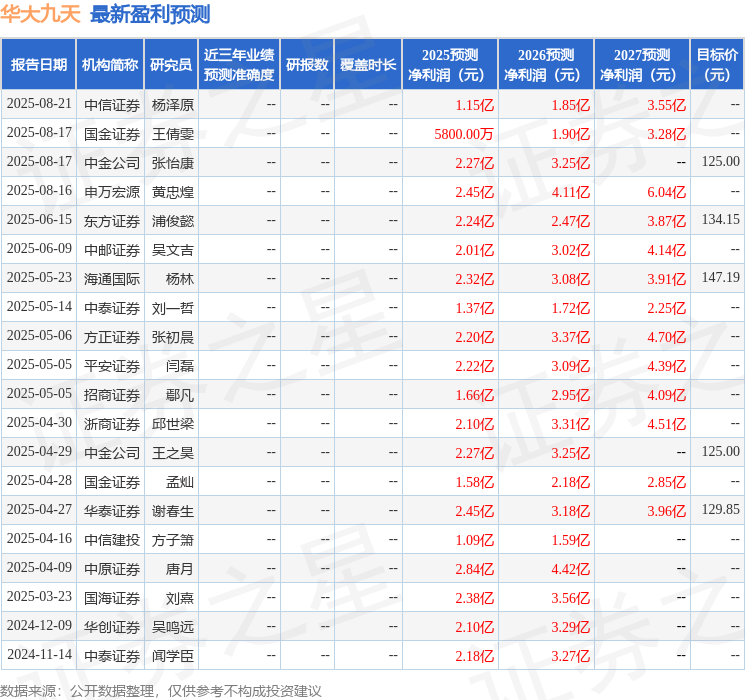

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为129.58。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP