东吴证券股份有限公司吴劲草,阳靖近期对永辉超市进行研究并发布了研究报告《2025年半年报点评:归母净亏损2.4亿元,调改快速推进,供应链&自有品牌取得进展》,给予永辉超市增持评级。

永辉超市(601933)

投资要点

事件:8月20日公司发布2025年半年报。2025H1,公司实现收入299.5亿元,同比-20.7%;归母净利润-2.41亿元,去年同期为2.75亿元;扣除资产处置损益、政府补助、公允价值变动等非经常项目后,公司扣非净利润-8.02亿元,去年同期为0.3亿元。公司归母净利润符合业绩预告,扣非净利润略高于业绩预告(-8.3亿元)。

对应2025Q2,公司实现收入124.7亿元,同比-22.6%;实现归母净利润-3.9亿元,去年同期为-4.6亿元;实现扣非净利润为-9.4亿元,去年同期为-5.7亿元。

调改过程中费用率和利润率短期承压:2025H1,公司毛利率/销售净利率为20.8%/-1.0%,同比-0.77/-1.55pct。毛利率下降部分因为公司推行“去KA裸价直采”的采购模式,服务费收入(毛利率高达91%)同比下降40%。公司销售/管理/研发/财务费用率分别为19.2%/2.9%/0.1%/1.3%,同比+2.0/+0.6/-0.2/-0.4pct。销售费用率上升部分因调改闭店期间产生的门店费用所致。财务费用率下降部分因公司关闭长尾门店后,租赁负债降低所致。

加速关店导致收入下滑,但利于长期减亏:2025H1期末,公司门店数为552家,关闭227家亏损门店,总门店数相比年初的775家净下降223家。关店产生了一些一次性账面利润:2025H1,公司资产处置收益为10.82亿元,同比+383%,主要来自关店产生的使用权资产处置收益增加;营业外支出为4.15亿元,去年同期为0.2亿元,主要是闭店产生的非流动资产处置损失。8月21日,公司门店数进一步收缩至486家。

调改快速推进,截至目前已开业162家调改门店:2025H1公司完成93家门店的调改,调改店总数达124家;至8月21日,根据永辉官网数据,公司调改店总数已达162家。我们认为公司调价门店的单店收入和盈利能力均好于传统店,随调改的推进公司长期盈利能力有望改善。

供应链&自有品牌能力改善:2025H1,公司加速推进裸价直采,完成2860家标品供应商的裸价直采合同签订;精简供应商数量约50%;开启打牌定制打造伊利鲜奶大单品;生鲜源头直采比例提升至60%以上;熟食加工推动3R去联营化,联营占比从31.5%降低至12%;自营占比从40.2%上升至78%;截至半年报披露日公司已上架2支自由品牌单品(橙汁、洗衣液)。

盈利预测与投资评级:随着亏损门店关闭和调改门店的加速开店,公司有望更快迎来持续盈利。我们也看好公司走品质、服务、裸价直采、自有品牌道路的前景。我们维持公司2025-27年归母净利润预期为-8.7/4.4/10.4亿元,同比减亏41%/扭亏/增长137%,维持“增持”评级。

风险提示:调改和关店相关亏损;调改店模型持续性;消费需求波动等

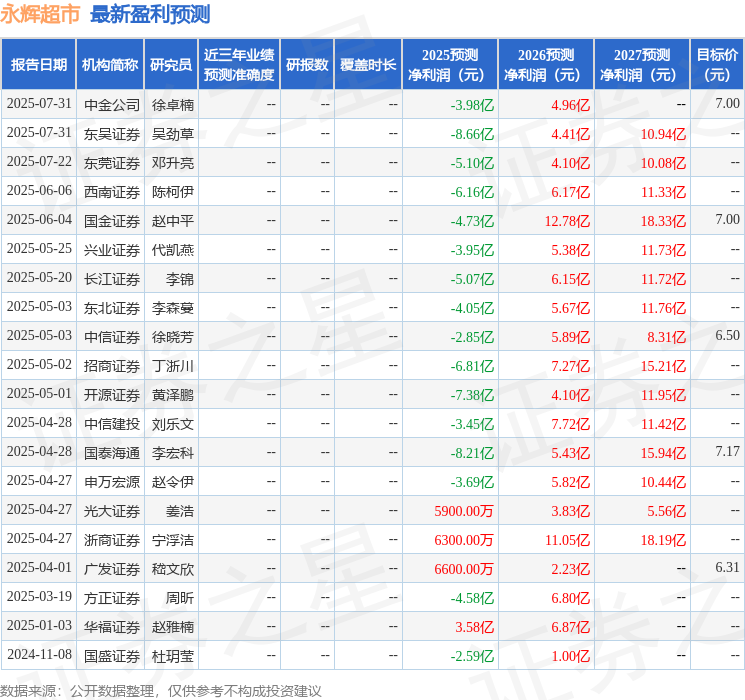

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为6.56。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP