中邮证券有限责任公司王琦近期对圣农发展进行研究并发布了研究报告《核心业务稳健,并购增厚业绩》,给予圣农发展买入评级。

圣农发展(002299)

事件:主业稳健,并购进一步增厚利润

公司发布2025年中期报告,上半年实现营业收入88.56亿元,同比增长0.22%;归母净利润9.10亿元,同比增长791.93%。上半年

公司鸡肉、深加工业务销量均明显增长,同时造肉成本下降较多,公司主营业务表现良好。另报告期内,公司完成了对安徽太阳谷的并购使投资收益增加5.5亿,对归母净利影响较大。上半年公司实现扣非净利为3.76亿元,同比增长305.44%。

点评:产品销量逆势上行,成本优势巩固

鸡肉及深加工产品销量逆势上行。2025年上半年,肉鸡市场供大于求,价格下跌较多,根据ifind数据,上半年肉毛鸡均价为7.13元/KG,同比下降7.66%。但公司鸡肉生食销售量66.09万吨,深加工肉制品产品销售量17.45万吨,分别较2024年上半年增长2.50%、13.21%。公司坚定推进全渠道策略,凭借卓越的产品力与优质服务,逆势扩大市场份额。其中,C端零售渠道持续高速增长,出口及餐饮渠道各板块亦实现稳健增长,高价值渠道占比稳步提升,公司收入结构持续优化,为整体盈利的增长提供了更强支撑。

成本优势进一步巩固。2025年上半年公司综合造肉成本同比下降超10%。主因公司自有种源“901+”性能提升以及内部使用占比逐步提升,同时公司持续推行精细化管理,各环节生产效率不断提升。

公司盈利稳健,维持“买入”评级

公司依托“种源自给自足”和“全产业链一体化布局”所形成的独特核心优势,能构建抵御行业周期性波动的坚实壁垒,为经营业绩的稳健性和可持续增长提供核心保障。我们预计公司2025-2027年EPS分别为1.03元、0.92元和1.39元。看好公司发展前景,维持“买入”评级。

风险提示:发生动物疫情风险,市场竞争加剧风险

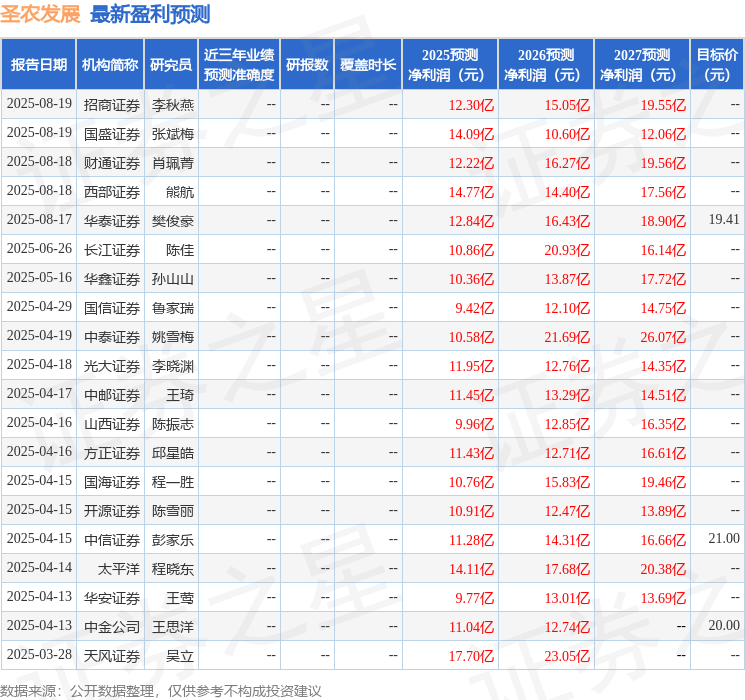

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为19.41。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP