今日海优新材(688680)涨12.18%,收盘报41.8元。

2025年4月21日,民生证券研究员邓永康,朱碧野,王一如,林誉韬发布了对海优新材的研报《2024年年报及2025年一季报点评:胶膜盈利阶段性承压,汽车业务有望放量》,该研报对海优新材给出“买入”评级。研报中预计公司2025-2027年营收分别为21.70、29.54、41.52亿元,归母净利润分别为-1.00、1.02、2.48亿元,以4月21日收盘价为基准,对应2026-2027年PE为32X、13X,公司汽车业务有望放量,将增厚公司利润,维持“推荐”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为11.37%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中银证券的武佳雄、顾真。

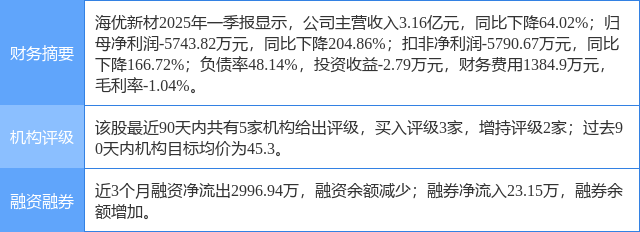

海优新材(688680)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP