民生证券股份有限公司吕伟,丁辰晖近期对浪潮信息进行研究并发布了研究报告《2025年一季报点评:25Q1业绩创历史新高,前瞻指标继续高增长》,给予浪潮信息买入评级。

浪潮信息(000977)

事件:浪潮信息于2025年4月29日晚发布2025年一季报,2025Q1公司实现营收468.58亿元,同比增长165.31%;实现归母净利润4.63亿元,同比增长52.78%;实现扣非净利润4.27亿元,同比增长80.76%。

25Q1营收再创历史新高,前瞻指标印证行业高景气度。2025Q1公司营收468.58亿元,同比增长165%,环比增长48%,创下公司历史一季度营收新高。截至2025一季度末,公司存货达到459亿元,环比增长13%,再度创下历史新高;另一方面,截至2025年一季度末,公司合同负债规模达到162亿元,环比增长43%。两大前瞻指标同步大幅增长,也反映算力需求持续高景气,公司作为服务器行业的龙头充分受益。

继续保持良好的费用控制能力,毛利率有所承压。从费用端看,2025Q1公司销售/管理/研发费用同比变动分别为-3%/+19%/+4%,在收入大幅增长的背景下,公司继续保持良好的费用控制能力,体现了显著的规模效应。从毛利率角度看,2025Q1公司单季度毛利率为3.45%,同比下滑4.63pct,在中美贸易环境存在不确定性的背景下,原材料价格波动影响公司整体毛利率水平。

行业地位出众,液冷服务器继续保持行业领先。根据4月16日公司微信公众号消息,IDC发布了最新的《中国半年度液冷服务器市场(2024下半年)跟踪》报告。报告显示,中国液冷服务器市场在2024年继续保持快速增长。2024全年中国液冷服务器市场销售额23.7亿美元,同比增长67.0%,出货量23.8万台,同比增长47.7%。其中,元脑液冷服务器销售额8.4亿美元,市场份额35.5%;出货量8.2万台,市场份额34.2%。2024全年,元脑液冷服务器以超三成的市占率稳居中国第一。

投资建议:预计公司25-27年归母净利润分别为29.16、38.06、47.06亿元,当前市值对应25/26/27年的PE估值分别为26/20/16倍,考虑到AI算力投资有望保持高景气,而公司在服务器领域龙头地位显著,我们认为当前公司估值仍有提升空间,维持“推荐”评级。

风险提示:供应链不确定性风险;AI技术落地不及预期;行业竞争加剧。

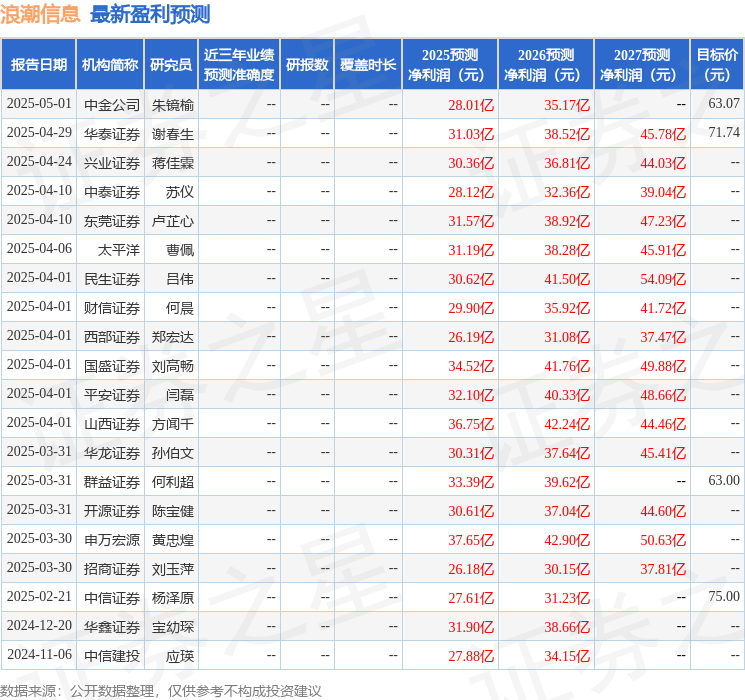

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为62.72。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP