中国银河证券股份有限公司陈柏儒,韩勉近期对奥瑞金进行研究并发布了研究报告《产能布局向海而兴,竞争格局持续优化》,给予奥瑞金买入评级。

奥瑞金(002701)

摘要:

事件:公司发布2024年年报,24年公司实现营业收入136.7亿元,同比-1.2%;归母净利润7.9亿元,同比+2.1%。其中24Q4实现营业收入28.2亿元,同比-10.2%;归母净利润0.3亿元,同比-56.8%。25Q1实现营业收入55.7亿元,同比+57.0%;归母净利润6.7亿元,同比+137.9%。

整合赋能产业链纵深发展,龙头地位驱动业务价值提升。24年,公司金属包装产品及服务、灌装服务分别实现营收121.2亿元、1.7亿元,同比分别+0.7%、+10.0%。国内经济及金属包装行业发展放缓,公司围绕战略和经营目标专注主业。公司对中粮包装的收购事项已全部完成,在二片罐市场市占率大幅提高,行业竞争格局持续优化背景下,定价机制有望逐步趋于合理。公司金属包装业务持续优化产品结构,提升三片罐等高附加值产品占比,开拓新客户,并深化与红牛、伊利、东鹏特饮等核心客户的战略合作;灌装业务依托智能化产线升级,提升服务效率,拓展新客户群体,推动收入稳健增长。

产能布局向海而兴,双市场协同破局前行。24年,公司国内/海外营收分别为124.9/11.8亿元,同比分别-1.2%/-1.4%。公司积极推进产能外移,降低生产成本,在劳动力成本较低、原材料资源丰富的地区设厂,贴近海外客户,增强在海外市场的竞争力。借助中粮包装已有海外布局,公司加速拓展海外业务,主动开发当地市场客户,开发适应当地消费习惯的包装产品,逐步扩大在海外金属包装市场的份额,实现全球化布局,对冲国内市场需求增速放缓的风险。

毛利率保持稳健,盈利能力稳定增长。24年公司毛利率16.3%,同比+1.1pct;管理费用率5.2%,同比+0.4pct;销售费用率2.5%,同比持平;全年净利率5.8%,同比+0.2pct。其中单24Q4净利率1.0%,同比-2.8pct。单25Q1毛利率13.6%,同比-4.7pct;管理费用率3.9%,同比-0.9pct;销售费用率1.9%,同比-0.3pct;净利率12.0%,同比+4.5pct。

投资建议:公司为金属包装龙头,传统业务优势地位稳固,聚焦主业持续发展,并积极拓展业务版图,未来行业整合有望带动盈利能力提升。预计公司2025/2026/2027年EPS分别为0.36/0.41/0.44元,4月30日收盘价5.34元对应PE为15X/13X/12X,维持“推荐”评级。

风险提示:原材料价格波动的风险,市场竞争加剧的风险,下游市场需求不及预期的风险。

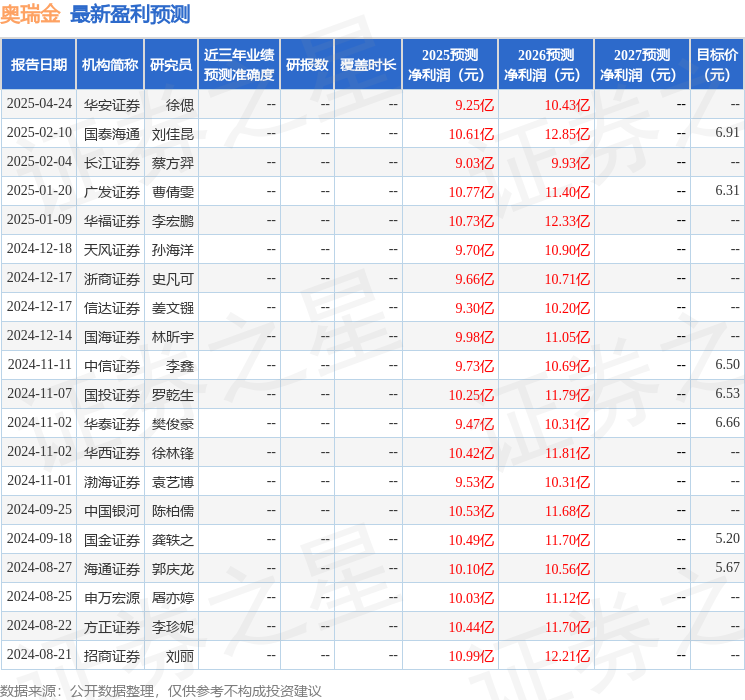

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为6.61。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP