今日光云科技(688365)涨7.28%,收盘报12.82元。

2025年3月18日,信达证券研究员刘旺,李依韩,庞倩倩发布了对光云科技的研报《光云科技:AI赋能电商SaaS,业绩有望迎来拐点》,该研报对光云科技给出“买入”评级,认为其目标价为21.27元,现价距离目标价尚有65.91%的涨幅空间。研报中预计公司 2024-2026 年分别实现营收 4.82 亿/5.66 亿/6.82 亿元,同比增长 1.5%/17.3%/20.4%;预计公司 2024-2026 年归母净 利 润 分 别 为 -0.83 亿 /0.08 亿 /0.39 亿 , 同 比 增 长 -349.4%/109.3%/412.8%。我们认为,公司在电商 SaaS 领域的市场竞争优势显著,未来随着中小商家业务收入增速回升,大商家业务持续加速,费用方面控制良好,公司在 2025 年的利润有望转正,且随着客户渗透率的进一步提升以及未来供应链等新业务的拓展,公司有望进一步巩固龙头地位。公司在电商 SaaS 领域的市场竞争优势显著,未来伴随大客户持续巩固合作、中小客户渗透率不断提升、供应链等新业务的战略部署以及 AI 对电商行业的赋能,公司有望进一步巩固龙头地位。对比云服务领域可比公司,公司专注于垂类电商行业,规模效应有望显现, 给予光云科技 2025 年 16xPS,对应目标市值 90.57 亿,目标价为 21.27 元,首次覆盖予以“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为79.07%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为信达证券的刘旺、庞倩倩、李依韩。

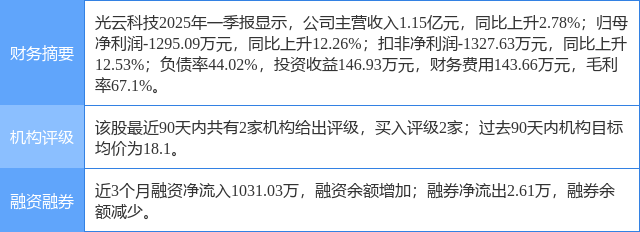

光云科技(688365)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP