太平洋证券股份有限公司孟昕,赵梦菲,金桐羽近期对春风动力进行研究并发布了研究报告《春风动力:2025Q1业绩高增,全球化加速+高端化引领成长》,首次覆盖春风动力给予买入评级。

春风动力(603129)

事件:2025年4月15日,春风动力发布2024年年报及2025年一季报。2024年公司实现总营收150.38亿元(+24.18%),归母净利润14.72亿元(+46.08%),扣非归母净利润14.42亿元(+48.53%)。2025Q1公司总营收42.50亿元(+38.86%),归母净利润4.15亿元(+49.60%),扣非归母净利润4.11亿元(+50.84%)。公司拟以总股本1.53亿股为基数,向全体股东每股派发现金红利3.85元(含税),合计5.87亿元(含税),占归母净利润比例为39.91%。

2024年两轮及四轮收入共同驱动成长,高端化+全球化表现优秀。1)分产品:2024年公司的全地形车/摩托车/配件及其他收入分别为72.10/64.35/10.35亿元,分别同比+10.85/+43.65/+30.50%,均实现双位数增长,其中全地形车打造中高端产品矩阵,加码高端市场;摩托车推进精品路线,内外销并举,高端化、全球化成效显著,极核电动增速靓丽(销量10.60万辆/销额3.97亿元/同比+414.15%);2)分地区:2024年公司在北美/欧洲/国内分别实现营收45.35/40.05/38.74亿元,同比-4.60/+58.47/49.94%,欧洲及国内市场表现亮眼,2024年收购欧洲“GOES”四轮品牌进一步拓展欧洲市场。

2025Q1毛利率承压,运营效率有所提升。1)毛利率:2024年公司毛利率30.06%(-3.44pct),2025Q1单季度毛利率29.73%(-2.79pct),或系经销商补贴、美国收入占比下降、国内两轮车价格竞争、低毛利率的极核业务线整合等影响;2)净利率:2024年公司净利率9.93%(+1.2pct),2025Q1单季度净利率9.94%(+0.43pct);3)费用端:2025Q1公司销售/管理/研发/财务费用率分别为5.29/4.78/5.83/-1.10%,同比-5.11/-0.46/-0.33/+1.05pct,管理费用率下降,运营效率有所提升。

投资建议:行业端,全球全地形车市场量稳质升,国内消费者教育强化;摩托车出口上行,消费者升级置换需求及海外市场拓展赋能行业成长;以旧换新+智能化升级有望进一步刺激需求。公司端,系国内行业龙头,品牌深耕与拓展市场加速,产品矩阵持续丰富,覆盖125cc至1250cc全系列高性能布局,收入业绩有望持续增长。我们预计,2025-2027年公司归母净利润分别为18.61/23.16/28.65亿元,对应EPS分别为12.20/15.18/18.78元,当前股价对应PE为12.20/9.80/7.92倍。首次覆盖,给予“买入”评级。

风险提示:行业政策趋严、国际贸易形势风险、关税加征、汇率波动、市场竞争加剧、技术研发不及预期等。

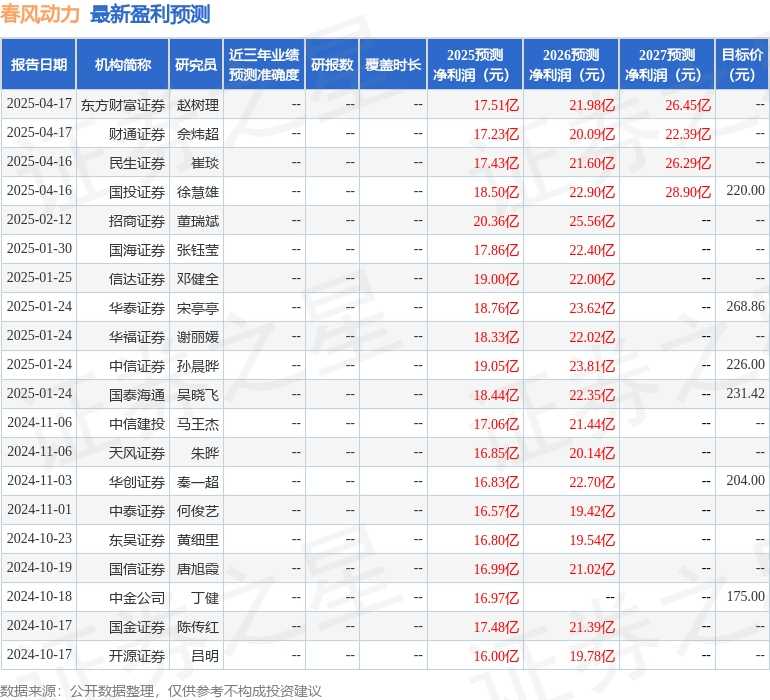

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为244.43。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP