证券之星消息,2025年3月11日胜宏科技(300476)发布公告称公司于2025年3月10日接受机构调研,拾贝投资、国盛证券、创金合信、碧云银霞、东北自营、国盛证券研究所、国泰基金、光大永明、汇丰晋信、南华基金、诺德基金、摩根士丹利基金、中兵财富资产管理有限责任公司、东方证券衍生品、汇安基金、国信证券股份有限公司、招商信诺、摩根士丹利华鑫基金、永赢基金、信达澳亚基金、望正资本、九泰基金、泉汐投资、明世伙伴基金、深圳瑞信致远、平安基金、博时基金、淡水泉、富国基金、广发基金、海富通基金、华夏基金、南方基金、正圆投研、易方达基金、景林、中海基金管理有限公司、远舟资产、凯石基金、玄元投资、建投资管、国寿安保、博道基金、淳厚基金参与。

具体内容如下:

问:25Q1环比显著增长的动力?相比24Q4增长非常多

答:24年Q4是历史性的拐点,是真正实现量产交付节点,交付过程中还有产能调配、良率等困难,经过两三个月梳理,良率调顺,25年Q1净利润环比倍增是很正常的。

问:高多层和HDI未来在AI服务器中的应用方向?

答:HDI最初的方向是轻薄、小型化和高多层板,高多层主要用于户外基站、数据存储和数据中心等大空间设备。目前,I算力的发展提出了新的需求,将HDI的高密度复合技术与高多层技术结合。未来,公司将推出超高多层与超高阶HDI结合的产品。

问:HDI的发展趋势?

答:HDI的应用已不仅仅局限于PCB板的作用,而是与芯片研发紧密合作,分担载板的部分功能要求。

问:HDI的核心考量是什么?

答:HDI不仅仅是成本性考量,更是性能与整体成本的综合考量。随着芯片密度提升,传统通孔技术无法解决集成问题,因此必须采用系统级PCB与HDIPCB融合的方式,实现高密高精度的混合型系统级PCB。

问:PTFE方向公司的研发和产业进展?

答:PTFE材料是因信号速率从112G提升至224G后提出的需求,其低DK(介电常数)和低DF(介质损耗因子)特性成为关注重点。传统材料只能用于单层或双层板,无法实现多层应用。公司去年已进行前期认证,目前进入试样阶段。后续仍需与终端客户进一步沟通,以匹配其整体计划。PTFE材料的测试与应用是与前端客户联合实现的,整个行业在这方面几乎是从零开始,当前的开发、客户互动及合作研发将在形成规模后构建较强的行业壁垒。

问:客户每一代产品会有新的方案和调整,公司怎么保证未来的可持续性?

答:整个I,包括算力服务器,每一次升级和方案调整都会面临新工艺和新材料的挑战,公司一直在配合行业头部客户提前研发与布局,储备方案是远大于量产方案的,可以充分满足客户的需求。大家现在看到的新方案其实至少提前一年就有所准备,这意味着现在公司是供应链里的玩家,工艺、打样是符合客户要求的,那么一年后量产也会是公司的,这也是公司非常有信心保持大客户的持续性,同时不断实现新客户的突破的原因。

问:如何看待后续的盈利水平?

答:有的观点认为PCB行业很卷、量产后就一定会有价格竞争,但是实际上PCB全球市场需求超过800亿美元,产品品类、细分领域非常多,其中很多产品一直保持了比较高的盈利能力。如服务器、交换机等产品的生命周期比较长,客户非常在意PCB的可靠性,对价格不敏感,通常不能通过低价竞争进入。公司的拳头产品显卡也是类似的情况,这些年一直保持了很好的利润率。

问:良品率从50%升至80%以上是怎么做到的,是否可以具体一点阐述壁垒?

答:技术的突破就像是捅破窗户纸,只要成功一次,后续就能够做到。但是PCB产品在大批量量产后维持较高的良率水平是极其考验企业管理能力的,尤其是高阶HDI。五阶HDI有超过两百道工序,任一工序出问题,结果就是不好的。所以,良率提升有两点关键一是技术壁垒,I服务器产品的设计打破了传统PCB的设计,既是高阶HDI又是HLC,能够支持大算力的超大BG设计及平整度要求,超过传统服务器产品的可靠性要求,以及既存在较小的线宽、间距,又同时是厚板和大尺寸的设计,使用M7/M8等级的高速材料,对损耗、阻抗等信号完整性的要求都远超过一般产品;二是设备方面,要做好细线路、高纵横比厚板,我司采用的均是行业里面最顶级的设备,具有很好的制程能力和稳定性;三是人员,一线员工具备良好的素质和稳定性,工程师团队具备丰富的经验和处理复杂问题的能力,管理干部也都是具备多年国际化工厂管理经验的团队;四是制程稳定性,我们制定了完善的维保措施,并不断进行技改来确保设备一直处于稳定的运转。

问:大客户是一个动态分配份额的逻辑,每个季度分配,怎么看竞对如果做出来后,对我们份额的影响?

答:目前产能非常紧张,不用担心客户的份额,能如期实现交付就很不错,我们在努力地实现对客户的快速交付,这是胜宏的核心壁垒,公司的交付能力是技术活,制造能力也是技术活。

问:高多层领域的情况?

答:胜宏是一家全品类布局的公司,工艺、产品非常的全面,客户有工程能力的打分(代表了能做的产品),这块公司的打分一直很高,可以满足客户的丰富需求,公司的高多层产品也是很有竞争力的。另外公司现在也不仅仅在做高多层,也在做和HDI结合的产品。

问:未来的产能扩张规划?

答:公司短期产能是比较紧俏的。目前在惠州、泰国和越南均有新的产能规划。惠州工厂会在现有产能基础上新扩50%HDI和30%高多层;泰国目前以多层板为主,电源和汽车产线率先投产,后续结合HDI工艺的复合型高多层产能也将投产。越南生产基地也在持续推进,规划布局HDI产品。整体来看,未来2-3年的扩产方向是比较明确的。

胜宏科技(300476)主营业务:印制线路板的研发、生产和销售。

胜宏科技2024年三季报显示,公司主营收入76.98亿元,同比上升34.02%;归母净利润7.65亿元,同比上升30.54%;扣非净利润7.78亿元,同比上升33.2%;其中2024年第三季度,公司单季度主营收入28.42亿元,同比上升37.07%;单季度归母净利润3.06亿元,同比上升26.7%;单季度扣非净利润3.16亿元,同比上升36.54%;负债率53.65%,投资收益863.78万元,财务费用7031.49万元,毛利率21.55%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为59.23。

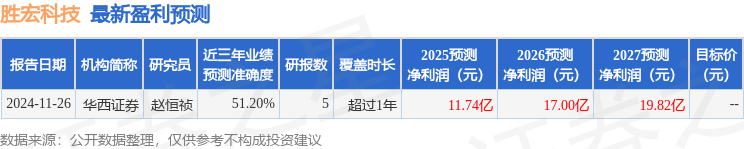

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP