华龙证券股份有限公司王芳近期对东鹏饮料进行研究并发布了研究报告《2024年度业绩点评报告:构建多元化产品矩阵,盈利能力持续提升》,给予东鹏饮料买入评级。

东鹏饮料(605499)

事件:

2025年3月8日,东鹏饮料发布2024年度报告。

2024年公司实现营业收入158.39亿元,同比增长40.63%,归母净利润33.27亿元,同比增长63.09%;扣非后归母净利润32.62亿元,同比增长74.48%;经营活动产生的现金流量净额57.89亿元,同比增长76.44%。

观点:

公司初步构建“双引擎+多品类”多元化产品矩阵,致力于打造行业领先的综合性饮料集团,提升品牌价值与市场竞争力。百亿级大单品东鹏特饮实现稳健增长,根据尼尔森IQ数据,2024年东鹏特饮在我国能量饮料市场销售量占比同比提升4.9pct至47.9%,连续四年成为我国销售量最高的能量饮料;全国市场销售额占比从30.9%上升至34.9%,同比提升4.0pct,500ml瓶装东鹏特饮在尼尔森中国饮料单品排行中稳居前三。第二增长曲线“东鹏补水啦”迈进“十亿级单品”行列,2024年东鹏补水啦销售量占比为6.7%,较去年同期提升5.0pct,其销售额占比达到5.5%,同比提升4.1pct。茶饮料、咖啡、植物蛋白饮料、果蔬汁等多品类协同发展。2024年公司能量饮料/电解质饮料/其他饮料分别实现营业收入133.04亿元/14.95亿元/10.23亿元,同比增长28.49%/280.37%/103.19%。

公司毛利率和净利率提升,费用率下降,盈利能力增强。2024年公司毛利率44.81%,同比提升1.74pct,主因公司原材料价格下降。销售费用率/管理费用率/财务费用率分别为16.93%/2.69%/-1.20%,同比分别下降0.44pct/0.59pct/1.22pct,2024年公司实现净利率21.00%,同比提升2.89pct。我们认为2025年伴随成本端的改善,公司大单品盈利能力提升,新品持续爬坡,公司净利率有望继续提升。

2025年公司持续深化全国化和全渠道战略,同时探索产品出海,进一步打开增量空间。公司持续完善“产品+服务”模式,提升与经销商、终端门店的合作粘性;另一方面,继续推进“冰冻化”战略,加大定制冰柜在终端网点投放规模和力度,提高全品类产品的可见度,提高单点产出。在多品类产品营销方面,2025年公司将为适配的产品定制场景化推广策略,积极开拓不同销售渠道。除对线下渠道的深耕外,公司计划继续积极拓展线上及其他新兴渠道,并探索直播卖货等营销新模式,有效增加东鹏的品牌曝光度,触达更广泛的消费群体。出海方面,公司计划设立印尼公司,满足印度尼西亚及周边地区消费者对高品质软饮料的需求,持续推进全球化战略。

盈利预测及投资评级:报告期内,公司稳固能量饮料市场的龙头地位,同时,加速拓展电解质饮料、无糖茶饮、大包装饮品等新品类,推动产品结构优化升级。多品类协同效应显著,为打造综合性饮料集团奠定了坚实基础。我们预计2025/2026/2027公司营业收入分别为204.56亿元/253.93亿元/301.89亿元(2025/2026前值为206.76亿元/254.46亿元),同比增长29.15%/24.13%/18.89%(2025/2026前值为28.25%/23.07%);归母净利润分别为44.27亿元/56.57亿元/69.01亿元(2025/2026前值为42.67亿元/53.96亿元),同比增长33.06%/27.80%/21.99%(2025/2026前值为31.35%/26.44%),对应2025年3月7日收盘价,PE分别为26.9X/21.0X/17.3X,我们维持公司“买入”评级。

风险提示:食品安全风险;消费复苏不及预期;成本上行的风险;新品推广不及预期的风险;市场竞争加剧的风险;第三方数据统计偏差风险。

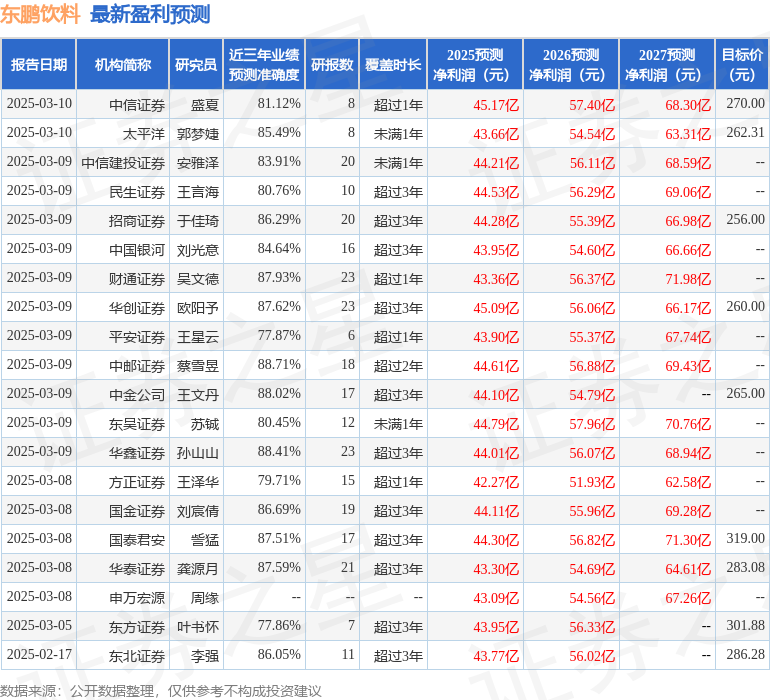

证券之星数据中心根据近三年发布的研报数据计算,中邮证券蔡雪昱研究员团队对该股研究较为深入,近三年预测准确度均值高达88.71%,其预测2025年度归属净利润为盈利44.61亿,根据现价换算的预测PE为26.46。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级26家,增持评级5家;过去90天内机构目标均价为281.81。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP