证券之星消息,2025年3月6日海光信息(688041)发布公告称汇添富基金、建信基金、华商基金、财通证券、国寿养老、新华基金、东兴基金、国海证券、东财证券、宏利基金、兴业证券、混沌投资、南方基金、圆信永丰基金、易方达基金、华夏基金、交银施罗德基金、民生加银基金、嘉实基金、中信证券、银华基金于2025年3月5日调研我司。

具体内容如下:

问:请公司简要介绍一下2024年的经营情况。

答:2024年,公司保持了较好的增长态势。公司持续深耕通用计算市场,以优异的高端处理器产品和全面的客户服务,不断提升市场知名度,强化竞争优势。同时,在生态建设方面,公司积极与国内信息技术产业上下游企业开展深度合作,共同打造具备开放安全特性、绿色环保理念以及可持续扩容潜力的产品解决方案。随着国产化进程的深入推进,公司发展根基愈发坚实,为公司经营能力的提升注入强劲动力,推动公司迈向更高的发展台阶。

2024年度,公司实现营业收入916,214.81万元,较上年同期增长52.40%;实现归属于母公司所有者的净利润193,099.05万元,较上年同期增长52.87%;实现归属于母公司所有者的扣除非经常性损益的净利润181,577.76万元,较上年同期增长59.79%。

2、在DCU软件生态有什么进展吗?

海光DCU基于通用图形处理器设计,具有全精度支撑能力,为科学计算、人工智能计算提供算力支持,可以全面支持深度学习训练、推理场景,以及大模型场景等。公司自主研发的DTK软件栈,是目前国内最为完备的生态之一,极大的减少了应用迁移难度。

3、公司是否认为公司所在行业景气度在持续上升,怎么看待未来的行业景气度?

随着我国数字经济的快速发展,大数据、人工智能等为代表的数字产业集群效应也在不断显现。同时,生成式人工智能对于算力的需求在成倍增长,根据英特尔的研究表明,I模型的计算量每年将会增长10倍,这一趋势随着未来人工智能与传统产业的深度融合会进一步加快,行业的景气度在不断提升,带动公司业务增长。

4、公司研发会保持持续增长的状况吗,占收入比例下降的原因?

报告期内,公司研发投入较上年同期持续增长,第四季度公司研发投入较以往也增幅较大,研发项目进度加快推进。研发是牵动公司持续成长的源头,公司在未来仍然会保持研发投入增长的状态,保证技术先进性。报告期内,研发费用保持增长,但由于收入增长幅度较大,导致研发投入占收入的比例下降。

5、年报中2024年年底的存货增长较快,增长原因是什么?以及存货结构情况?

公司存货的增长主要系为应对市场需求增长及保障供应链稳定,公司主动增加备货所致。公司的存货分类为原材料、半成品、产成品和发出商品等。

6、2024年公司的销售费用快速增长,公司在2025年的生态拓展方面有什么规划?

2025年,在市场运营方面,公司将在进一步扩大海光高端处理器生态建设和适配工作的基础上,深入重点行业的重点业务应用,获得客户满意度和口碑,持续为客户提供海光的产品最佳解决方案。公司也与国内行业头部独立软件开发商的合作,推出了行业一体机,加大市场推广的力度。

7、对于芯片设计企业,研发人员是企业竞争力的核心来源,2025年公司在组织人才方面有什么规划?

公司始终把人才战略视为发展核心,2025年公司将持续开展外部招聘与内部培养相结合的人才管理规划,并不断完善考核及激励机制,鼓励研发人员技术创新,保证技术创新的持续性和高效性,为公司的技术创新、产品研发以及经营管理给予坚实有力的支撑,切实保障公司的高质量发展。

8、在优化股东报方面,公司有什么措施?

公司在追求自身发展、确保稳健经营的过程中,制定合理的利润分配方案,优化落实打造可持续发展的股东价值报机制。公司秉持着与全体股东共享“长期、稳定、可持续”企业发展红利的理念,致力于增强广大投资者的获得感,让投资者切实感受到公司发展带来的丰厚报。

9、公司有什么市值管理方面的措施?

公司重视市值管理相关工作,也积极探索有效的市值管理举措。2025年,公司编制了《市值管理制度》,对公司的市值管理工作了全面规划。未来,公司立足提升上市公司质量,聚焦主业,不断提升经营效率、盈利能力,积极维护股东权益,推动上市公司投资价值合理反映公司质量。

海光信息(688041)主营业务:研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。

海光信息2024年年报显示,公司主营收入91.62亿元,同比上升52.4%;归母净利润19.31亿元,同比上升52.87%;扣非净利润18.16亿元,同比上升59.79%;其中2024年第四季度,公司单季度主营收入30.26亿元,同比上升46.22%;单季度归母净利润4.05亿元,同比上升12.09%;单季度扣非净利润3.41亿元,同比上升12.7%;负债率20.68%,投资收益679.7万元,财务费用-1.82亿元,毛利率63.72%。

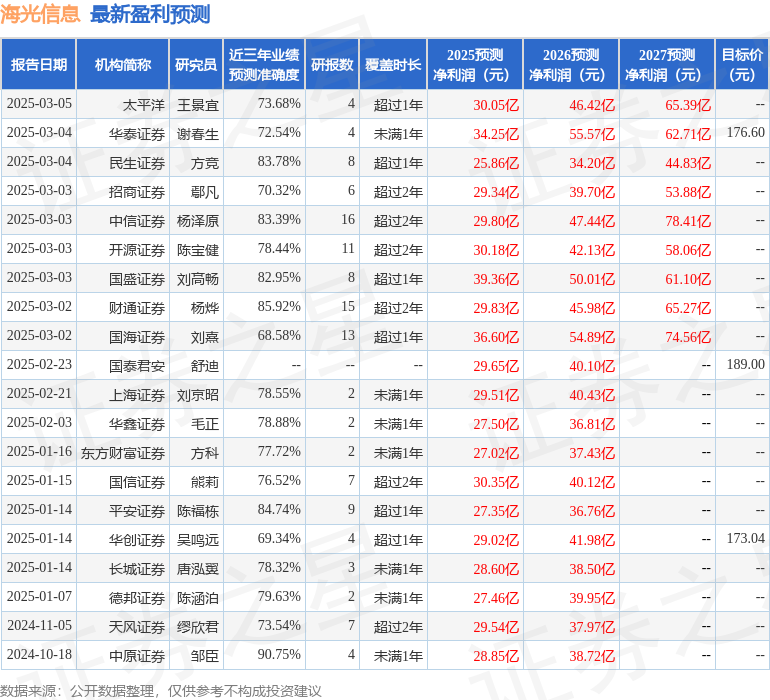

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为179.55。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9.39亿,融资余额增加;融券净流入533.76万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP