天风证券股份有限公司孙海洋近期对开润股份进行研究并发布了研究报告《嘉乐利润率改善可期》,给予开润股份买入评级。

开润股份(300577)

公司发布2024年度业绩预告

公司24Q4预计实现营收10.75~12.75亿元,同比增长30.78%~55.11%;实现归母净利润0.49~0.99亿元,上年同期亏损0.06亿元;实现扣非净利润0.55~0.85亿元,上年同期实现0.01亿元。

2024年度预计实现营收41~43亿元,同比增长32.05%~38.49%;实现归母净利润3.7~4.2亿元,同比增长220.01%~263.25%;实现扣非净利润2.8~3.1亿元,同比增长101.71%~123.32%。

2024年公司非经常性损益对归属于上市公司股东的净利润的影响金额约为8,000万元至10,000万元,主要系取得上海嘉乐控制权时,股权按照公允价值计量产生的收益。上年同期非经常性损益对归属于上市公司股东的净利润的影响金额为-2,319.11万元。

新老客户份额提升,优化生产经营效率

24年度公司代工制造业务客户逐渐摆脱去库存影响,对于供应商的成品采购需求稳步回升。公司抓住机遇,依托全球化布局优势和先进生产制造能力,在巩固箱包品类竞争优势的同时积极拓展服装品类代工业务,加速推进新老客户份额提升,优化生产经营效率,销售收入与利润同比实现增长。

优化嘉乐客户和订单结构,品牌业务提升运营水平

公司代工业务坚持做优质客户战略,与耐克、迪卡侬、VF集团、优衣库、PUMA、戴尔、惠普、华硕等知名品牌开展合作,产品品类涵盖运动休闲包袋、商务包袋、其他功能性软包、拉杆箱等。公司通过自动化、智能化、数字化、精益管理等方式持续改善生产效率,不断巩固行业地位和竞争壁垒。为促进上海嘉乐的长期发展和市场竞争力,公司收购上海嘉乐后对其客户和订单结构进行持续优化,目前上海嘉乐的客户主要有优衣库、Adidas、PUMA、MUJI、大和纺。

公司品牌经营业务聚焦“小米”及“90分”品牌,聚焦拉杆箱及包袋等出行品类产品,积极推出新品,形成各渠道差异化产品矩阵,修炼内功,提升精细化运营水平。

上调盈利预测,维持“买入”评级

基于公司业绩预告,我们上调盈利预测,预计24-26年归母净利分别为4、3.9以及4.7亿元(原为3.8、3.8以及4.7亿元);EPS分别为1.7、1.6以及2元(原为1.6、1.6以及2元);PE分别为15X、16X以及13X。

风险提示:行业竞争风险加剧;订单不及预期;关键人才流失风险;业绩预告仅为初步核算结果,具体数据以正式发布的24年年报为准。

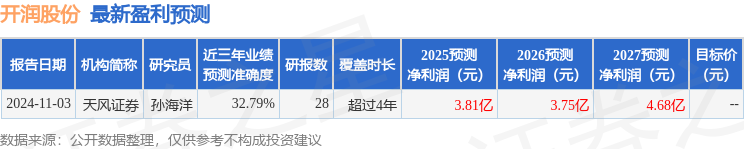

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值为32.79%,其预测2025年度归属净利润为盈利3.81亿,根据现价换算的预测PE为16.01。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为29.02。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP