开源证券股份有限公司齐东,胡耀文,杜致远近期对招商积余进行研究并发布了研究报告《公司深度报告:央企物管旗舰规模壮大,降本增效助力盈利修复》,本报告对招商积余给出买入评级,当前股价为10.86元。

招商积余(001914)

物管规模持续扩张,非住赛道拓展稳健,维持“买入”评级

招商积余背靠招商局集团,关联方市占率和布局能级提升,非住赛道拓展稳健,坚持“大物管”、“大资管”战略。伴随资产结构调整及一系列降本增效措施,盈利能力底部回升趋势明显,未来业绩有望持续释放。我们新增盈利预测,预计2024-2026年归母净利润分别为8.44、9.20、10.83亿元,EPS分别为0.80、0.87、1.02元,当前股价对应PE为13.6、12.5、10.6倍,维持“买入”评级。

物管业态多元化,非住地位市场领先

公司近年来在管规模稳步增长,截至2024年上半年末,公司在管面积3.85亿平,同比增长16.5%;其中第三方在管面积同比增长17.1%,占比67%;非住业态面积同比增长26.8%,占比66%,为头部房企最高。公司新签规模保持增长,上半年新签第三方合同额17.40亿元,同比增长5.5%,占比92%;新签非住业态合同额16.22亿元,占比86%;来自招商蛇口的新签年度合同额达1.53亿元。公司2024H1物管收入63.6亿元,同比增长15.9%;毛利率11.0%,同比提升0.4pct。

增值业务不断壮大,商业运营规模提升

平台增值服务:围绕客户生活和办公需求设有五大条线,2024H1实现营业收入2.56亿元,同比增长4.0%;毛利率9.9%,较2023全年8.5%提升。专业增值业务:下设八大业务条线,受开发商增值业务和服务质量提升影响,2024年上半年实现收入9.23亿元,同比下降3.4%;毛利率11.1%,较2023全年下降6.7pct。资产管理业务:在管商业面积397万方,总可租面积为46.9万方,出租率94%,上半年收入2.89亿元,同比增长2.6%,毛利率较2023全年提升2.0pct至52.7%。

降本提效成果显著,有息负债持续压降

公司通过科技替岗、集采降低费用、项目拉片式管理、行政降本等举措,2024H1公司管理费率降至1.9%,保持在行业最低水位线。截至2024上半年末,公司资产负债率45.3%,有息负债总额14.3亿元,均为近五年最低值,其中银行贷款占比83%,2024H1财务费率降至0.4%。截至2024上半年末,公司在手现金22.3亿元,同比下降9.4%。

风险提示:第三方项目拓展放缓、关联公司经营不及预期、房地产销售下行。

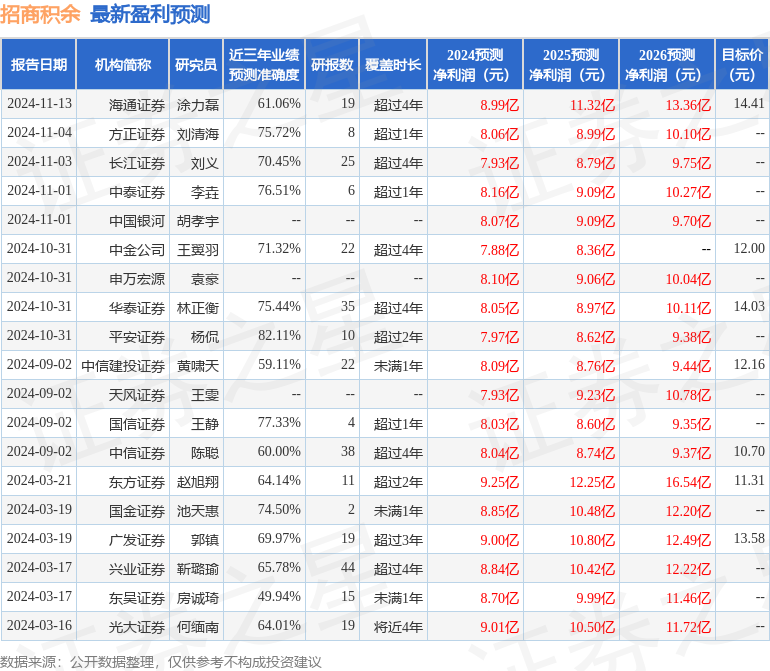

证券之星数据中心根据近三年发布的研报数据计算,平安证券杨侃研究员团队对该股研究较为深入,近三年预测准确度均值高达82.11%,其预测2024年度归属净利润为盈利7.97亿,根据现价换算的预测PE为14.48。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为12.88。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP