中银国际证券股份有限公司余嫄嫄,徐中良近期对桐昆股份进行研究并发布了研究报告《Q3业绩短期承压,长丝产销量大幅提升》,本报告对桐昆股份给出买入评级,当前股价为12.23元。

桐昆股份(601233)

10.07亿元,同比增长11.41%。2024年第三季度实现营收278.34亿元,同比增长12.03%,环比增长2.70%;归母净利润-0.59亿元,同比降低107.34%,环比降低112.07%。涤纶长丝新增产能释放,产销量大幅提升,看好公司业务持续向好,维持买入评级。

支撑评级的要点

涤纶长丝产销量大幅提升,销售价格环比下滑。2024年前三季度,公司长丝实现销售945.87万吨,同比增长29.60%,其中POY/FDY/DTY销量分别为709.67/155.95/80.25万吨,同比增长27.22%/54.39%/13.06%,POY/FDY/DTY分别实现收入481.34/118.59/67.53亿元,同比增长26.49%/53.85%/13.99%。第三季度,受原油价格波动下行,下游需求疲软等因素共同影响,涤纶长丝价格环比回落,其中POY/FDY/DTY销售均价分别为6681.12/7475.36/8345.98元/吨,环比分别下滑2.66%/2.51%/1.78%。费用方面,2024年第三季度财务费用3.79亿元,同比增长37.28%,主要由于财务利息支出增加。未来随着涤纶长丝需求复苏,以及行业竞争格局优化,公司盈利能力有望提升。

浙石化产品结构不断丰富,公司投资收益阶段性承压。2024年第三季度,公司投资收益1.02亿元,同比下滑75.99%。2024年前三季度,浙石化投资建设的1000吨/年α-烯烃中试装置投料成功,10万吨顺丁稀土橡胶/共线年产7万吨镍系顺丁橡胶装置顺利产出合格的顺丁稀土橡胶产品,38万吨/年聚醚装置中的首套年产2.5万吨聚合物多元醇装置近期投料成功。公司持有浙石化20%股权,浙石化盈利虽短期承压,但随着产品结构丰富,以及石化行业景气度修复,公司的投资收益未来有望修复。

产业链一体化水平提高,综合竞争力提升。2024年上半年,桐昆(洋口港)聚酯一体化项目,两套PTA装置,八套聚酯纺丝装置,配套的内河码头和阳光岛仓储项目全面建成,并保持平稳运行。桐昆(沭阳)长丝项目CP1-CP4聚纺装置均已经全部达产。新疆中昆新材料2×60万吨/年天然气制乙二醇项目主体项目已经开始运行。公司产能规模持续扩张,产业链一体化水平不断提高,综合竞争优势不断巩固。

估值

受产品价格下滑影响,三季度业绩短期承压,调整盈利预测,预计公司2024-2026年归母净利润分别为15.36亿元、26.00亿元、38.19亿元,EPS分别为0.64元、1.08元、1.58元,对应当前市盈率分别为19.8倍、11.7倍、7.9倍,维持买入评级。

评级面临的主要风险

下游需求恢复不及预期,上游原材料价格剧烈波动,行业产能大幅增加等。

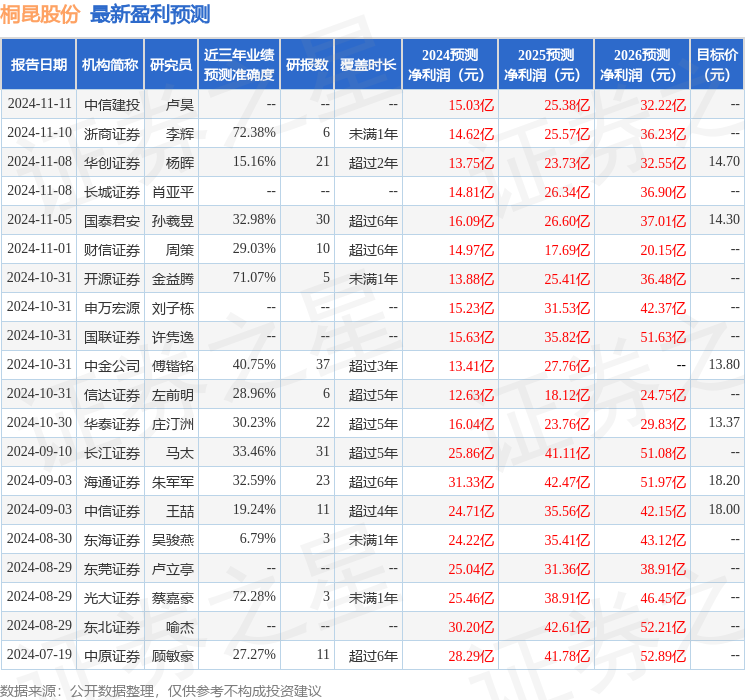

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为72.38%,其预测2024年度归属净利润为盈利14.62亿,根据现价换算的预测PE为20.1。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为14.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP