民生证券股份有限公司李哲,罗松近期对普源精电进行研究并发布了研究报告《2024年三季报业绩点评:自研新品带动盈利能力提升,解决方案业务亮眼》,本报告对普源精电给出买入评级,当前股价为41.51元。

普源精电(688337)

公司事件:2024年Q1-3公司营收约5.35亿元,同比+13.14%;实现归母净利润约0.6亿元,同比-11.65%。2024年Q3公司实现营收2.28亿元,同比+40.8%,实现归母净利润5249万元,同比+138.42%。

高端数字示波器产品占比提升带动毛利率大幅上升,控费带来净利率改善。

2024Q3毛利率60.8%,同比+2.59pct,净利率19.79%,同比+6.18pct,高端数字示波器产品占比提升带动毛利率大幅提升。2024年第三季度,公司毛利率达60.84%,同比提升2.60点,环比提升2.37个百分点,公司毛利率持续提升,其中数字示波器产品的毛利率为61.28%,同比提升1.12个百分点,环比提升3.19个百分点,高端及自研核心技术平台对数字示波器产品的毛利率拉动显著。2024年第三季度,研发、销售、管理费用率合计同比下降4.06个百分点,公司整体运营效率得到提升。2024Q3,公司销售/管理/研发/财务费用率分别为8.67%/12.37%/26.68%/-0.02%,分别同比-8.57/+2.59/+1.92/-2.52pct。

拳头产品数字示波器收入快速增长。2024年第三季度,搭载公司自研核心技术平台数字示波器产品的销售比为89.0%,同比提升13.50个百分点。2024年第三季度,公司数字示波器(垂直分辨率12bit)销售收入同比增长71.21%,持续保持快速增长。2024年第三季度,公司高端数字示波器产品(带宽≥2GHz)销售情况良好,其销售收入占整体数字示波器销售收入的比例为41.83%,同比提升18.45个百分点,销售收入同比提升144.93%。随着后续其他领域新品推出,产品有望接力增长。

和耐数电子形成协同效应,进一步发力解决方案业务。公司拟使用4000万元募集资金向耐数电子增资,助力实施“北京实验中心建设项目”,通过合并耐数电子,有助于加强公司在量子信息、射电天文、遥感探测等解决方案业务的能力,而普源精电也能在客户、渠道布局方面赋能耐数电子。2024年第三季度,公司解决方案的销售收入为3056.5万元,对整体经营业绩的提升起到重要拉动作用。

大规模设备更新拉动高校仪器采购需求,新品有望持续放量。根据仪器信息网整理,9-10月共计57所高校发布采购计划,预算总额达106亿,四季度科学仪器需求有望持续回暖。公司2024年8月推出数字示波器、函数/波形发生器新品,有望以性能优势进一步打开市场。

投资建议:公司有望受益于设备更新及市占率提升,预计2024-2026年收入分别为7.83、9.81、12.26亿元,归母净利润为1.14、1.53、2.25亿元,当前股价对应PE分别为69、51、35倍,维持“推荐“评级。

风险提示:海外业务拓展不及预期,新品拓展不及预期,下游需求回暖不及预期。

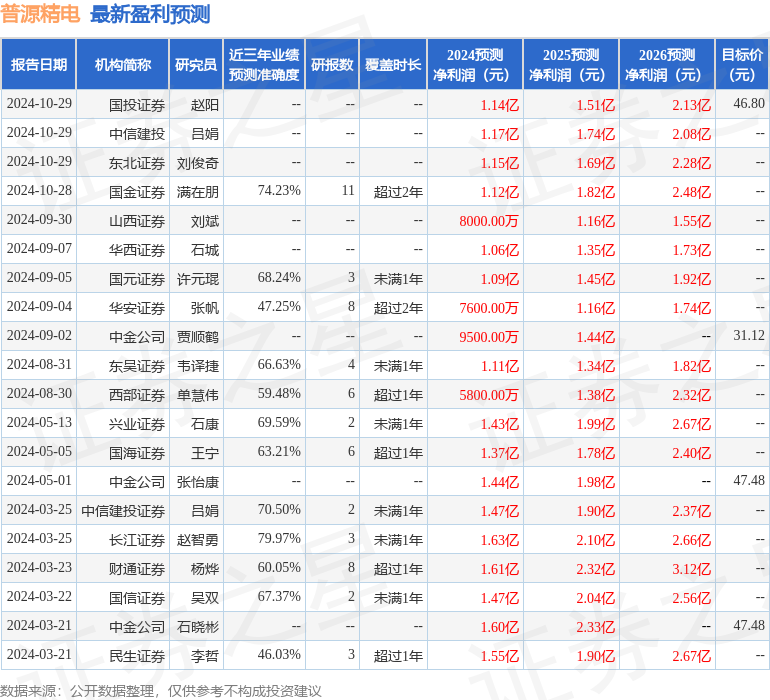

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵智勇研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2024年度归属净利润为盈利1.63亿,根据现价换算的预测PE为47.17。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增持评级5家;过去90天内机构目标均价为38.96。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP