民生证券股份有限公司吕伟,邓永康,金郁欣,赵丹近期对道通科技进行研究并发布了研究报告《2024年三季报点评:多点开花业绩兑现,出海提升盈利水平》,本报告对道通科技给出买入评级,当前股价为31.63元。

道通科技(688208)

事件。2024年10月21日公司发布2024年三季报,1-9月份公司实现营业收入28.04亿元,同比+28.07%;归母净利润为5.41亿元,同比+103.08%;扣非后净利润为4.44亿元,同比+65.67%;经营性现金流净额4.57亿元,同比+178.62%。

业绩向好。营收方面,公司新能源业务定位高端,不断丰富产品矩阵。1-9月份,数字能源业务实现收入5.91亿元,同比+77.77%,再次印证强大产品力。公司深耕数字维修业务多年,构建了汽车综合诊断、TPMS系列和ADAS系列在内的三大产品线,同期实现收入21.78亿元,同比+20.11%。两大业务板块共同发展,构筑公司长期竞争力。盈利方面,Q3公司毛利率54.99%,同比+0.59pct;同期净利率14.81%,同比+7.42pct,均实现提升。公司积极采取措施降本增效,Q3销售费用率12.55%,同比-4.46pct;同期管理费用(含研发费用)率21.26%,同比-4.95pct,凸显公司产品力扩张下的规模经济和精细化管理能力。未来公司将坚定推进海外业务,盈利水平有望高位运行。

充电桩业务迎来收获期,前瞻布局海外工厂。公司交流桩包括7kW-22kW的欧标、美标产品,直流桩产品包括40kW-640kW的欧标、美标直流桩、超充桩,已形成了丰富的产品矩阵,可有效满足客户差异化需求。海外新能源汽车渗透率较低,具备广阔发展前景,公司深谙行业发展趋势加码布局充电桩,或迎来较大的量利提升空间。截至目前,公司已在中国深圳、越南海防、美国北卡罗来纳州建立了三大生产基地,构筑了覆盖全球的生产及供应链网络。其中,越南工厂具备供应链管理、运营管理、本地化生产模式以及出口低关税等优势,美国工厂具备美国本土生产及客户服务优势。海外工厂的落地将提高公司全球辐射能力和快速响应能力,同时更好应对全球贸易挑战,也将进一步拉开公司与二线厂商的差距,打造长期护城河。

股权激励凝聚人心促发展。公司审议通过了《关于向公司2024年限制性股票激励计划激励对象授予限制性股票的议案》,决定向229名激励对象授予976.96万股限制性股票。此举将激发核心技术骨干和管理层信心,促进公司长期向好发展。

投资建议:我们预计公司2024-2026年实现营收41.0、51.6和66.2亿元,同比变化+26.1%、+25.8%和+28.5%;实现归母净利润6.5、7.6、9.8亿元,同比变化+262.1%、+17.1%和+28.9%。当前股价对应2024-2026年市盈率分别为22、19、15倍,考虑公司出海践行高端化路线提升量利水平,维持“推荐”评级。

风险提示:新能源车销量不及预期,行业竞争加剧,资产减值风险等。

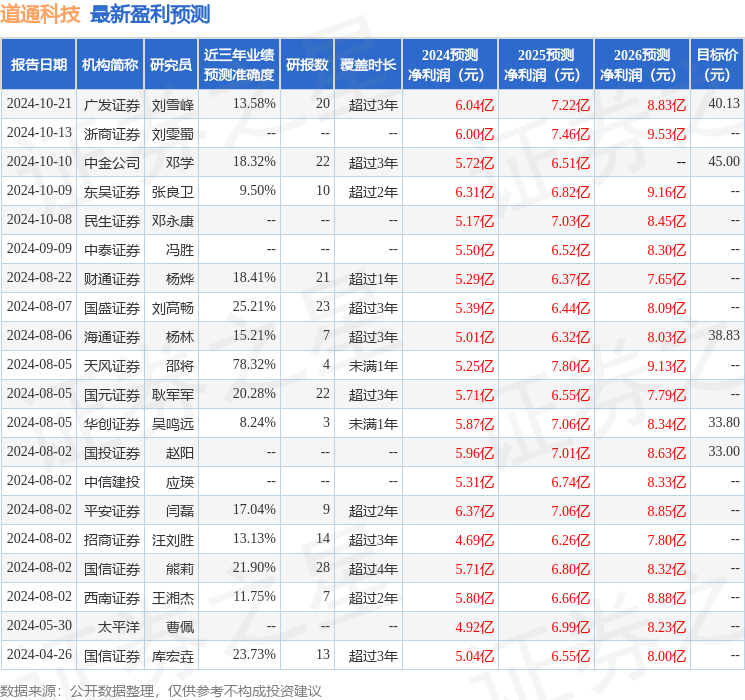

证券之星数据中心根据近三年发布的研报数据计算,天风证券邵将研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利5.25亿,根据现价换算的预测PE为27.27。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为37.6。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP