国金证券股份有限公司陈屹,李含钰近期对森麒麟进行研究并发布了研究报告《业绩符合预期,摩洛哥工厂首胎下线》,本报告对森麒麟给出买入评级,当前股价为25.38元。

森麒麟(002984)

事件

2024年10月18日公司发布了三季度报告,2024年前三季度实现营业总收入63.4亿元,同比增加10.4%;归母净利润17.3亿元,同比增长73.7%;其中3季度单季度实现营业总收入22.3亿元,同比增长1.1%,环比增长11.8%,归母净利润6.48亿元,同比增长67.5%,环比增长13%。

经营分析

公司轮胎产销量持续向好,盈利能力继续提升。公司前三季度轮胎产量2424万条,同比增长14%;其中半钢胎产量2356万条,同比增长14%;全钢胎产量68.5万条,同比增长26%;轮胎销售2336万条,同比增长8%;其中半钢胎销量2268万条,同比增长7%;全钢胎销量68万条,同比增长30%。3季度单季度完成轮胎产量816万条,环比增长1.8%,其中半钢胎产量796万条,环比增长1.4%,全钢胎产量19万条,环比增长24.9%;完成轮胎销售826万条,环比增长10.3%,其中半钢胎销量807万条,环比增长10.1%,全钢胎销量19万条,环比增长21.2%。随着产销量提高叠加泰国基地双反税率降低,3季度公司盈利能力继续提升,单季度销售毛利率为39.5%,同比提升12pct,环比提升4.3pct;销售净利率为29.1%,同比提升11.5pct,环比提升0.3pct。

摩洛哥基地首胎下线,全球化布局不断完善。2024年9月30日公司摩洛哥工厂首批轮胎产品正式下线,这标志着森麒麟继在泰国成功运营两座智能化工厂后,跳出中国轮胎产能日益集中的东南亚地区,顺利实现“出海2.0”。凭借摩洛哥工厂这一重要落子进一步完善了全球产能布局,实现全球产能“黄金三角”,对稳步推进公司“833plus”战略目标、提升行业地位具有重要深远意义。摩洛哥工厂2025年将实现大规模放量,预计全年可释放600-800万条产量,2026年实现满产1200万条产量,新产能的持续放量也将推动公司业绩快速增长。

盈利预测、估值与评级

随着新产能放量和海外布局加速推进,公司业绩稳步增长的同时也将实现全球市占率的进一步提升。考虑到摩洛哥放量进展略超预期,我们调整公司2024-2026年归母净利润分别为23.29亿元、26.15亿元、29.26亿元(上调幅度分别为6%、7%、6%),当前市值对应PE估值分别为11.22/9.99/8.93倍,维持“买入”评级。

风险提示

原材料价格大幅波动、新增产能释放不及预期、国际贸易摩擦、海运费价格波动、人民币汇率波动、“双反”税率波动

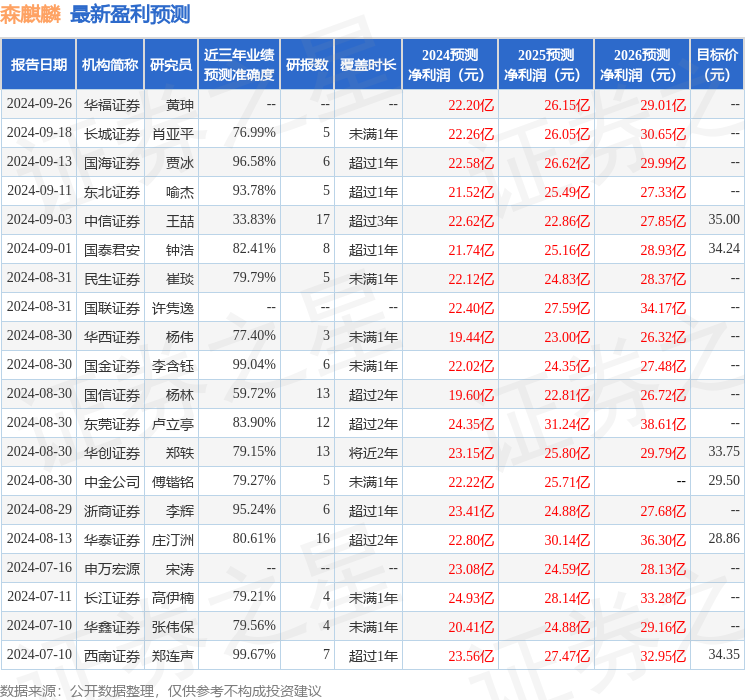

证券之星数据中心根据近三年发布的研报数据计算,西南证券郑连声研究员团队对该股研究较为深入,近三年预测准确度均值高达99.67%,其预测2024年度归属净利润为盈利23.56亿,根据现价换算的预测PE为11.08。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为32.28。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP