海通国际证券集团有限公司Junjun Zhu,Xin Hu,Borong Li近期对卫星化学进行研究并发布了研究报告《公司季报点评:多碳醇项目顺利投产,实现C3产业链耦合闭环》,本报告对卫星化学给出增持评级,认为其目标价位为25.06元,当前股价为18.15元,预期上涨幅度为38.07%。

卫星化学(002648)

投资要点:

事件:公司发布2024年半年报。2024年H1,公司实现营业收入194亿元,同比下降4.59%;实现归母净利润20.56亿元,同比增长12.51%。

80万吨多碳醇项目顺利投产,实现C3产业链耦合闭环。2024年7月15日,公司80万吨多碳醇项目一阶段装置经投料试生产后已成功产出合格产品,标志着卫星能源三期项目一阶段一次开车成功。卫星能源三期项目一阶段的开车成功,有效解决了卫星化学C3一体化产业链上下游原料配套的问题,实现C3产业链耦合闭环,标志着卫星化学新材料产业链进一步提质升级,核心业务产业基础不断夯实,产业链韧性持续增强。

α-烯烃综合利用项目开工建设,打造未来新增长点。2024H1,公司α-烯烃综合利用高端新材料产业园项目顺利开工建设,该项目计划总投资约266亿元,将在现有规模基础上进行战略布局。公司采用自主研发的高碳α-烯烃技术,向下游延伸布局高端聚烯烃170万吨(含茂金属聚乙烯)、聚乙烯弹性体60万吨、聚α-烯烃3万吨,将过程中产出的二氧化碳(CO2)进行捕集利用,副产氢气开展资源化利用,达到项目整体降碳目标,进一步夯实公司功能化学品、高端新材料和新能源材料的发展基础。

注重研发投入,推进多种新材料工业化进展。2024H1,公司研发投入7.95亿元,同比增长10.25%。2024H1,公司共申请专利115件,获授权专利63件。公司α-烯烃(C4、C6、C8)、POE中试产品达到国际对标标准,金属有机功能材料催化剂、低氨比临氢胺化催化剂等研发成果达到工业化要求,实现技术瓶颈突破,未来将按计划加快工业化转化。

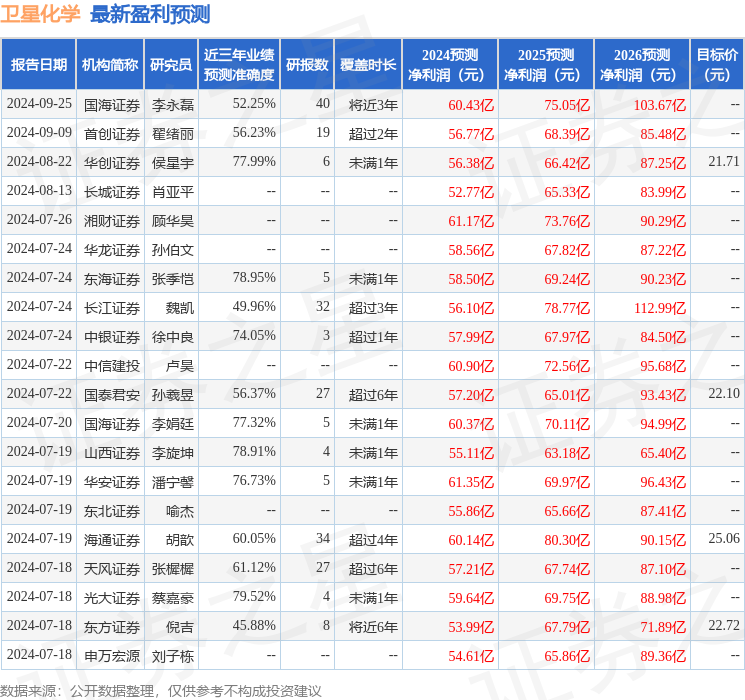

盈利预测与投资评级。我们预计公司2024~2026年归母净利润分别为60.14亿元、80.30亿元、90.15亿元,EPS分别为1.79元、2.38元、2.68元,按照2024年EPS以及14倍PE,对应目标价25.06元,维持“优于大市”评级。

风险提示。项目建设进展不及预期;产品价格大幅波动。

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为79.52%,其预测2024年度归属净利润为盈利59.64亿,根据现价换算的预测PE为10.25。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为20.86。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP