天风证券股份有限公司唐婕,鲍荣富,熊可为近期对世名科技进行研究并发布了研究报告《实控人全额参与定增,光刻胶色浆项目出炉》,本报告对世名科技给出买入评级,当前股价为13.05元。

世名科技(300522)

事件

公司公告向实控人定增拟募集资金不超过3.1亿元,主要用于“年产5000吨LCD显示光刻胶专用纳米颜料分散液项目”,同时公司公告未来三年(2025年-2027年)股东回报规划。我们预计公司25/26年归母净利润为1.9/3.4亿元,维持“买入“评级。

定增主要情况

1、本次发行股票数量不超过本次发行前公司总股本的10.22%。发行后,江苏锋晖持股比例将从16.98%提升至24.67%,实控人持股占比大幅提升。

2、定增发行价为9.41元/股(为10/17收盘价的75%)。

3、资金投向:拟投入2.6亿元(其中使用本次募集资金2.3亿元)用于年产5000吨LCD显示光刻胶专用纳米颜料分散液项目。一期1000吨预计将于2025年12月底前完成;二期4000吨预计2027年12月底前完成。

4、项目预期效益:公司预计目全部达产后,可实现年收入10.5亿元,年净利润1.45亿元(静态预测偏保守)。

光刻胶色浆为卡脖子关键材料,公司为量产项目

1、行业:近年我国虽然在显示光刻胶方面有所突破,但显示光刻胶中的彩色胶基本被日、韩企业所垄断(占比逾75%)。我国彩胶的国产化率仅为15%,国产化及产业链配套的需求较为迫切。

2、公司:自2018年起,公司开始组建专业研发团队攻关LCD显示彩色光刻胶专用纳米颜料分散液,6年来已有深厚积累且相关专利已经公布,目前已有500吨年产能,本次定增扩产标志着该产品即将步入量产阶段。

3、公司做光刻胶颜料分散液有何优势?制备技术及工艺与公司工艺类似,其核心均为超细化加工技术,在原材料品质控制、粒径大小及分布、纳米颗粒稳定性与耐光性、饱和度等性能方面要求更为严苛。

持续看好公司中长期成长,维持“买入”评级

投资建议:公司25-26年有望进入产能落地业绩贡献年,在部分产品上国产替代有所突破。考虑到项目落地时间,我们调低公司盈利预测,预计公司24-26年归母净利分别为0.6、1.9、3.4亿元(前值1.9、3.5、4.9亿元),维持“买入”评级。

风险提示:原材料价格波动风险、规模扩张导致的管理风险、控制权拟变更风险、募投项目不及预期

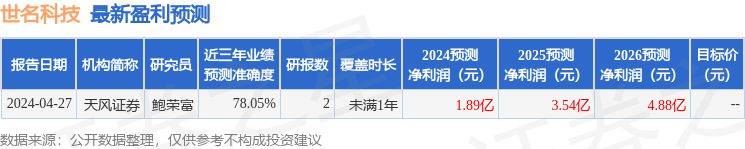

证券之星数据中心根据近三年发布的研报数据计算,天风证券鲍荣富研究员团队对该股研究较为深入,近三年预测准确度均值为78.05%,其预测2024年度归属净利润为盈利1.89亿,根据现价换算的预测PE为22.12。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP