开源证券股份有限公司罗通,周勃宇近期对乐鑫科技进行研究并发布了研究报告《公司信息更新报告:2024Q1-3业绩预告高增长,看好产品矩阵持续扩展》,本报告对乐鑫科技给出买入评级,当前股价为137.15元。

乐鑫科技(688018)

2024Q1-3业绩预告高增长,产品放量带来业绩增量,维持“买入”评级公司发布2024年前三季度业绩预告,2024Q1-3公司预计实现营收14.60亿元,同比+42.17%;预计实现归母净利润2.51亿元,同比+187.95%;预计实现扣非归母净利润2.31亿元,同比+237.77%;2024Q3单季度预计实现营收5.40亿元,同比+49.96%,环比+1.27%;预计实现归母净利润0.99亿元,同比+339.66%,环比+1.67%;预计实现扣非归母净利润0.85亿元,同比+491.11%,环比-12.94%。公司产品放量节奏符合预期,我们维持2024-2026年归母净利润为3.37/4.56/6.09亿元,当前股价对应PE为39.4/29.1/21.8倍。我们看好公司产品持续放量带来的充足成长性,维持“买入”评级。

下游智能化逐渐渗透+产品放量推动营收增长,毛利率维持带来利润提升2024Q1-3,受益于下游各行各业数字化与智能化渗透率提升、行业竞争环境改善、下游客户项目进入放量阶段,公司营收增长;分产品来看,公司经典产品表现稳定,公司次新品类(如ESP32-S3、C2和C3)处于快速增长阶段,推动营收增长;2024Q1-3公司毛利率维持在40%以上,同时,公司研发投入增速保持在20%左右。得益于收入同比增速超20%,毛利率维持稳定,经营杠杆效应推动利润增长。

下游智能化持续渗透+公司产品矩阵持续扩展打开成长空间

据Statista预计,2024年全球智能家居市场收入有望达1544亿美元,未来5年年复合增长率有望达11%;同时,2023年公司新发布双核RISC-V SoC ESP32-P4,具有AI指令扩展,专为高性能和高安全的应用设计,随产品矩阵逐步扩展,市场容量有望扩大至现有的2.5倍;我们认为,随着下游智能化持续渗透,公司营收有望持续增长,同时,随着公司产品矩阵的持续扩展,公司产品的不断放量,公司成长动力充足。

风险提示:下游需求不及预期;客户导入不及预期;技术研发不及预期。

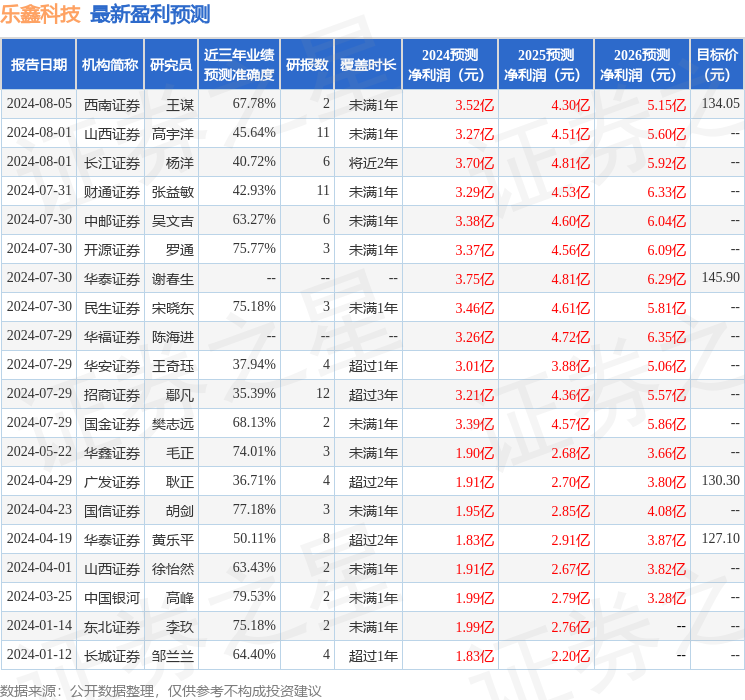

证券之星数据中心根据近三年发布的研报数据计算,中国银河高峰研究员团队对该股研究较为深入,近三年预测准确度均值为79.53%,其预测2024年度归属净利润为盈利1.99亿,根据现价换算的预测PE为55.75。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为136.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP