太平洋证券股份有限公司刘强,梁必果,钟欣材近期对帝尔激光进行研究并发布了研究报告《XBC订单突破,引领行业技术升级》,本报告对帝尔激光给出买入评级,当前股价为63.05元。

帝尔激光(300776)

事件:2024年10月7日,公司发布公告,公司及下属子公司与光伏龙头企业及其同一控制下主体签署《采购合同》,合同金额合计为12.3亿元(人民币,不含税),占公司2023年度经审计主营业务收入的76.4%,该合同标的为“激光设备及改造”。

XBC订单突破,引领光伏行业技术升级。该订单对应设备为N型BC激光设备,本次合同包含改造订单和新增设备订单,价值量较TOPCon激光设备有显著提升,该订单预计于2024年Q4开始交付,在2025年Q1达到量产水平并完成交付。本次订单的签订,是继公司2024年上半年TOPCon Lif设备外,在XBC激光新工艺上取得的显著进展,引领光伏行业技术升级。

华能集团首次设立BC组件独立标段,BC行业拐点已现。2024年8月15日,华能集团发布2024年光伏组件(第二批)框架协议采购招标公告,首次设立了BC组件的独立标段,规模为1GW,预计未来BC组件专项集采有望常态化,BC行业拐点已现。

多项业务稳步推进,做市场领先的阿尔法。(1)光伏电池激光技术:TOPCon激光诱导烧结(LIF)设备,有效提升电池转换效率,增益在0.3%以上;BC激光微刻蚀系列设备,实现大面积高精细化刻蚀;激光诱导退火(LIA)设备,提升电池转化效率与稳定性;激光转印设备,属于非接触式表面金属化工艺,降本增效显著。(2)光伏组件激光设备:采用全自动整线设计,从电池片上料到组件焊接完成,无串焊接、排版、贴胶等过程。(3)TGV激光微孔设备:通过精密控制系统及激光改质技术,实现对不同材质的玻璃基板进行微孔、微槽加工。

投资建议:基于光伏行业产能过剩竞争加剧,我们下调公司2024-2026年盈利预测,预计2024-2026年公司归母净利润为5.69/6.72/8.45亿元(2024-2026年前值7.06/9.53/10.44亿元)。我们认为光伏技术仍在持续迭代升级之中,公司研发布局领先,未来业务有望多点开花,维持“买入”评级。

风险提示:需求不及预期;海外政策风险;技术拓展不及预期。

证券之星数据中心根据近三年发布的研报数据计算,平安证券苏可研究员团队对该股研究较为深入,近三年预测准确度均值为74.83%,其预测2024年度归属净利润为盈利5.88亿,根据现价换算的预测PE为29.33。

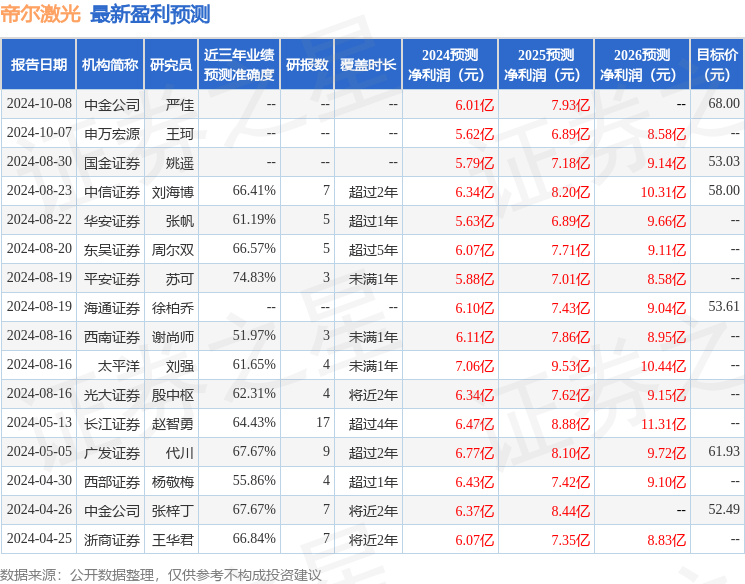

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为54.56。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP