今日贝达药业(300558)涨14.13%,收盘报45.97元。

2024年8月6日,长城国瑞证券研究员胡晨曦发布了对贝达药业的研报《业绩符合预期,商业化产品持续放量》,该研报对贝达药业给出“买入”评级。研报中预计公司2024-2026年的归母净利润分别为4.20/5.47/6.65亿元,EPS分别为1.00/1.31/1.59元,当前股价对应PE为36/28/23倍。考虑公司多款产品进入商业化放量阶段,其中恩沙替尼一二线均进入医保且持续打造差异化优势、一线适应症已获得FDA上市申请受理,贝福替尼拥有三代最长mPFS、未来放量可期;自研CDK4/6抑制剂NDA获受理,未来有望贡献业绩增量,同时,公司手握MCLA-129、CFT8919等潜力项目,在研项目达到40余项,长期增长动能足,我们维持其“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为75.15%。

此外,国投证券研究员马帅,连国强,东海证券研究员杜永宏,伍可心近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国海证券的孔维崎。

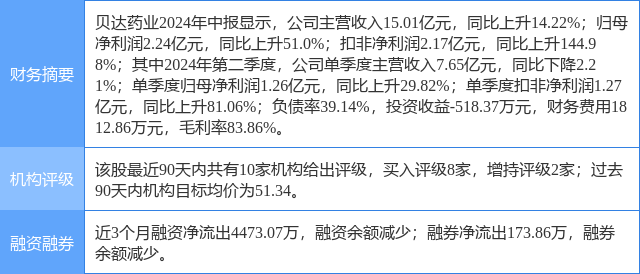

贝达药业(300558)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP