中原证券股份有限公司唐俊男近期对凯盛新能进行研究并发布了研究报告《中报点评:短期业绩有所承压,关注公司降本增效情况》,本报告对凯盛新能给出增持评级,当前股价为8.96元。

凯盛新能(600876)

事件:

公司发布2024年中报,公司实现营业总收入29.79亿元,同比增加7.2%,归属于上市公司股东的净利润-0.55亿元,同比变化-142.55%;基本每股收益-0.08元/股;加权平均净资产收益率-1.19%。

点评:

光伏玻璃供给过剩,2024年上半年公司盈利有所承压。公司主要从事新能源材料的研发、生产及销售,主营产品包括双玻组件玻璃、AR光伏镀膜玻璃、高透光伏玻璃钢化片等。公司在华东、华中、华北及西南地区建立了七大智能化光伏玻璃生产基地,公司在产光伏玻璃原片产能5270吨/日,深加工盖板、背板生产线年产量约3.39亿平方米。2024年上半年,公司经营出现亏损主要与光伏玻璃行业产能过剩、库存压力较大、产品价格下行导致的光伏玻璃业务盈利能力下滑有关。上半年,公司销售光伏玻璃1.94亿平米,同比增长31.08%;销售均价15.23元/平米,销售单位成本14.18元/平米,单位毛利1.05元/平米,分别较去年同期降低2.63元/平米、1.68元/平米和0.95元/平米。2024H1公司光伏玻璃毛利率6.88%,同比降低4.31个百分点。公司其他收益0.25亿元,同比降低76.85%。

公司积极推动降本增效,推出差异化产品提升产品竞争力。面对严峻的行业经营形势,公司通过技术革新、技术攻关,降低单位能耗,释放产线深加工产能,进一步降低单位生产成本。公司窑炉能耗由年初1540cal/KG逐步降至1510cal/KG,每日可节省燃气用量约3000m3,光伏玻璃原片总成品率提升约两个百分点。公司利用集中采购平台优势,做好大宗原材料及辅材的保供、降本工作。另外,随着组件轻量化需求提升,2023年双玻组件中1.6mm光伏玻璃市场渗透率提升至1.5%。公司坚持创新发展,迎合光伏玻璃减薄化需求,桐城新能源成功研发的1.6mm防眩光高透光伏压延玻璃新产品并投放市场满足差异化需求。

光伏玻璃去产能进行中,行业有望逐步实现供需平衡。光伏玻璃具备良好的耐候性、耐磨性、耐腐蚀性、阻隔性、环境友好性等优势,是光伏组件适合的封装材料。光伏玻璃市场需求主要受下游光伏装机、双玻市场渗透率、组件轻量化等多种因素影响,中长期需求保持稳健增长。短期行业面临阶段性产能过剩问题,企业主要采取封炉减产等措施加以应对,根据卓创资讯披露,7月以来冷修/停产产能超过九千吨,主要是千吨以下小规模老旧窑炉。同时,由于审批政策、资本市场融资收紧以及盈利困难等因素影响,光伏玻璃行业新建项目延期和终止时有发生。预计光伏玻璃行业淘汰落后产能将

第1页/共5页

持续进行,而中长期玻璃需求将持续增长,拥有大窑炉、超白石英砂资源、良好成本优势的企业有望穿越周期。

首次覆盖,给予公司“增持”评级。预计公司2024、2025、2026年归属于上市公司股东的净利润分别为-0.10亿元、3.20亿元和4.87亿元,对应的全面摊薄EPS分别为-0.02元、0.50元、0.75元。按照9月10日9.02元/股收盘价计算,对应2025、2026年PE分别为18.19、11.97倍。考虑到公司作为中国建材控股企业,具备较强的资金实力和较深的玻璃制造基础,尽管短期业绩有所承压,但长期有望聚焦光伏玻璃主业实现持续成长。因此,给予公司“增持”评级。

风险提示:全球光伏装机需求不及预期;光伏玻璃产能过剩,竞争趋于激烈,产品价格疲软风险;原材料价格大幅波动风险。

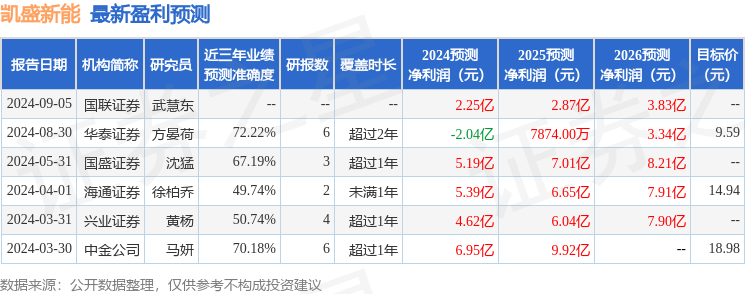

证券之星数据中心根据近三年发布的研报数据计算,华泰证券方晏荷研究员团队对该股研究较为深入,近三年预测准确度均值为72.22%,其预测2024年度归属净利润为亏损2.04亿。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为14.29。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP