华福证券有限责任公司王保庆近期对中矿资源进行研究并发布了研究报告《2024年半年报点评:锂盐成本改善超预期,铷铯业务保持超强盈利能力》,本报告对中矿资源给出买入评级,当前股价为30.27元。

中矿资源(002738)

投资要点:

事件:公司发布2024年半年报。2024年上半年公司实现营业收入24.2亿元,同比-32.8%;归母净利4.7亿元,同比-68.5%;扣非后归母净利润4.5亿元,同比-70.2%。其中,Q2营业收入13.0亿元,环比+15.0%;归母净利2.2亿元,环比-15.4%;扣非后归母净利润2.2亿元,环比-5.1%。

锂业务成本大幅改善:1)量:公司自有矿产销量大幅提高,自有矿共实现锂盐销量16,799吨,已超过去年全年以自有矿为原料实现的锂盐销量。2)价:上半年锂价先涨后跌,波动较大,据SMM数据,2024年上半年电池级碳酸锂均价10.4万元,同比-68.4%,电池级氢氧化锂均价9.2万元,同比-73.8%。其中,Q2电池级碳酸锂均价10.6万元,环比+4.3%,电池级氢氧化锂均价9.5万元,环比+6.8%。3)利:上半年公司首先投资建设132KV输变电项目以及建设配套光伏发电项目降低了精矿生产过程中的电费成本,随后又通过调整锂辉石精矿和透锂长石精矿原料比例降低成本,降低电费等方式不断降低锂精矿生产成本,成本改善超预期。此外,Q2津巴布韦货币更换后汇兑损益降低。

铷铯业务保持超强盈利能力。公司所属加拿大Tanco矿山和津巴布韦Bikita矿山在铯铷行业具有较强的资源优势。24H1铷铯业务营收4.7亿元,同比-11.7%,下半年随着销售策略改善2024年全年有望继续实现高速增长。上半年毛利率72.37%,同比+6.06pct,仍然保持超强盈利能力,稳定贡献现金流。

铜业务开启二次成长。公司先后收购Tsumeb冶炼厂和Kitumba铜矿,Tsumeb冶炼厂是全球为数不多的能处理高砷铜精矿等复杂精矿的特种冶炼厂之一,目前产能26万吨/年,通过技改可提升至37万吨/年。Kitumba铜矿项目累计探获的保有铜平均品位2.20%,铜金属量61.40万吨,有增储潜力,可行性研究即将完成,力争2025年完成5万吨/年铜金属采、选、冶一体化布局,争取2年内再获取新的优质铜矿资源。

稀有金属业务再延伸。公司近期发布所属纳米比亚Tsumeb冶炼厂资源量公告,截至2024年9月1日,Tsumeb冶炼厂锗锌渣堆和铜渣堆拥有锗金属含量746.21吨,平均品位253.51克/吨。公司计划对Tsumeb冶炼厂现有的铜冶炼生产线进行改造可行性研究,增加锗锌冶炼生产线,尽早实现资源商业化生产。

盈利预测与投资建议:我们下调了锂价假设以及铷铯业务增速,预计2024-2026年公司归母净利润为9.68/9.42/17.74亿元(此前2024-2026年预测为13.48/16.73/24.48亿元)。考虑到公司成本优化显著以及铜和稀有金属业务稳步增长,维持“买入”评级。

风险提示

锂价波动风险,海外政策变动风险,在建项目不及预期。

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券程文祥研究员团队对该股研究较为深入,近三年预测准确度均值为73.46%,其预测2024年度归属净利润为盈利8.12亿,根据现价换算的预测PE为27.27。

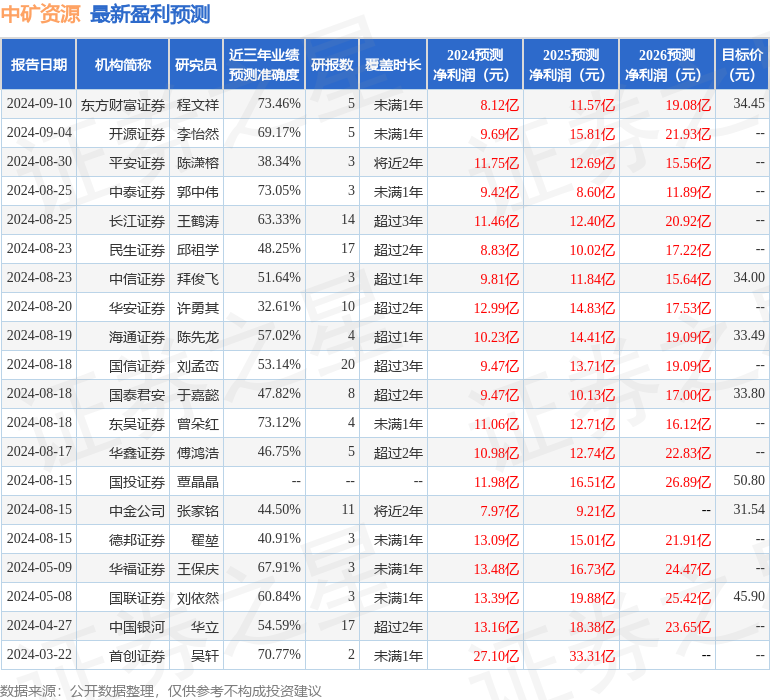

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为36.92。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP